2021Q2財報 | 英特爾老了嗎,股價還能翻盤嗎?

起初我並沒準備寫$英特爾(INTC)$ 公司的財報解讀,原因有2點;1是這是一家巨頭公司,分析起來非常耗時耗精力,2是因爲這種公司有不少機構或者專業投資人會進行分析併發布財報解讀的,他們發佈的資訊足夠詳細,足夠說明問題。

但自從英特爾在7月23日發佈財報後,我發現了個問題——絕大多數的分析都在唱空英特爾,不少報告都用英特爾對比$AMD(AMD)$ 、$英偉達(NVDA)$ 、甚至$臺積電(TSM)$ ,而且得出結論,是因爲英特爾老了,沒什麼潛力,因此股價出現了下跌。

那麼真的是這樣嗎?還是有什麼其他問題引起的因特爾股價下跌呢?在開始之前,我們簡單的梳理下英特爾、英偉達、AMD和臺積電這幾家公司的關係。評估英特爾到底是跟其自身比較,還是要找對標公司呢?

簡單來說,在之前如果裝一臺電腦的話,CPU是英特爾,顯卡是英偉達,要是預算不夠多,咱們就AMD和ATI,代工就是臺積電,後面隨着時間演變,AMD和ATI合併成爲了AMD,但是在顯卡和CPU的爭端上AMD也越來越中流化,這三家公司曾經三分天下,大家互爲競爭,又各守一方,具體的三方大戰,錯綜複雜,誰都想把對方弄死,但是又弄不死,三方僵持很長時間都未能一決生死。

臺積電呢,就在後面代工,就好像如今的某個國家,你們打你們的,你們誰要武器,我就賣給誰,故事的精彩程度不比咱們的三國演義差太多。

爲什麼說這三家關係呢?因爲很長一段時間內,都是英特爾CPU、英偉達顯卡GPU,AMD又是CPU又是顯卡但是功能都略遜於前者,直至這兩年平衡被打破,三方又開啓了混戰,紛紛伸手到對方領域,不知道這次混戰下來,又會鹿死誰手呢?現在有些弱勢的英特爾又能否翻盤呢?

英特爾真的如近期各種報告所說的那麼沒有潛力嗎?股價下跌是因爲潛力問題還是其他問題呢?咱們主要是弄明白英特爾到底是什麼一家公司,爲什麼財報超過預期股價又下跌呢?以及我們以後該如何避免踩雷這類公司。

對於投資股票市場而言,買其未來,賣其現狀。我們買他是因爲他有個很好的未來,賣了他是覺得他未來渺茫。對應二級市場來說,幾乎絕大多數、超過90%以上的公司,都是通過溢價買入其股份,然後持有到估值區間進行變賣,就好像是接力棒似的,你覺得走到頭的公司,接盤的或許會覺得纔剛剛開始。

那我們再看回英特爾,股價在7月23日出現了大跌,當日跌幅達到了5.29%,而後幾天一度出現了破位下跌,在7月23日和7月27日這兩天,出現了技術指標的“雙針探底”,那麼這個走勢真的是雙針探底嗎,還是騙人入場的呢?爲什麼財報公佈後英特爾股價直接跳水?英特爾真的諸如各大機構個投資人分析的:時代變了,英特爾老矣?

於是我帶着這些問題,用了幾天時間翻閱了大量資料,惡補芯片知識。還好我是IT畢業的,對於這些知識還有些底子,財報和文獻看起來比諸如輝瑞、XOM之類的輕鬆很多。那咱們今天就聊聊英特爾這家公司,無論最終結果是什麼,都希望這篇文章的思路可以對你有所幫助。

21Q2財報摘要

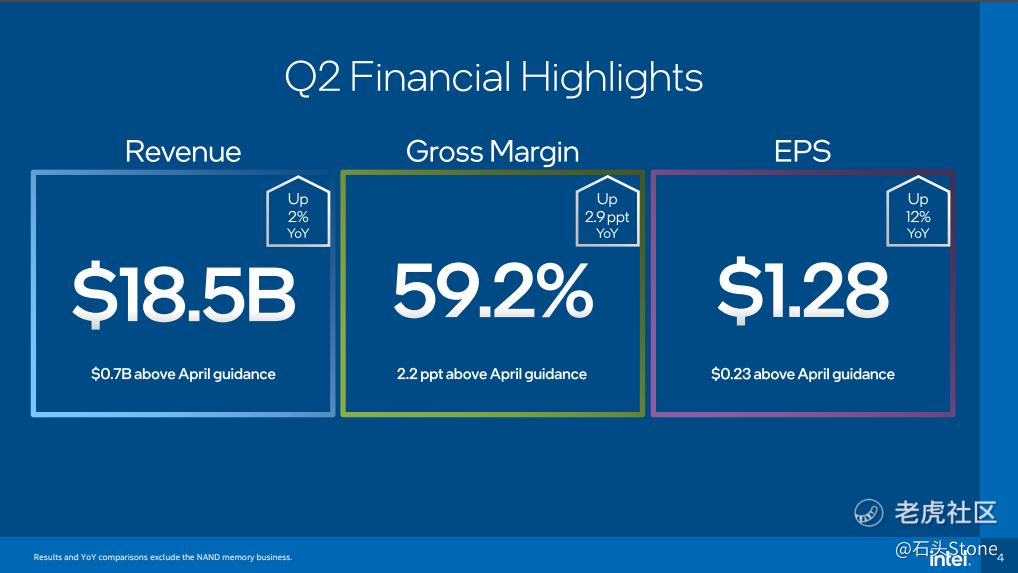

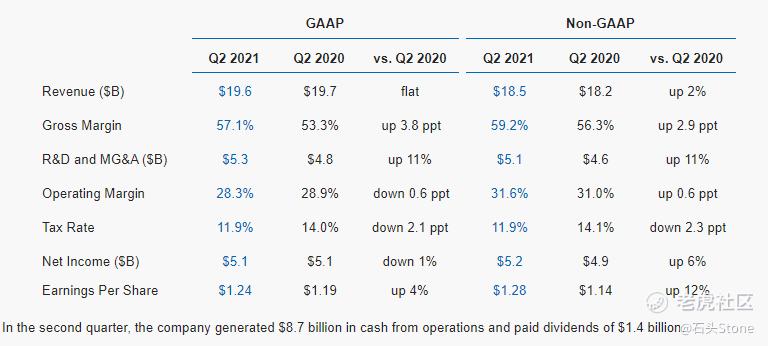

- 2021Q2季度 GAAP 收入爲 196 億美元,同比持平(YoY),非 GAAP 收入爲 185 億美元,同比增長 2%,超過 4 月份的指導值 7 億美元。

- 2021Q2季度 GAAP 每股收益 (EPS) 爲 1.24 美元;非 GAAP 每股收益爲 1.28 美元,比 4 月份的指引高出 0.23 美元。

- 超過第二季度的收入、每股收益和毛利率指引;PC 和 Mobileye 業務的第二季度收入創歷史新高。

- 提高 2021 年全年指導。現在預計 GAAP 收入爲 776 億美元,非 GAAP 收入爲 735 億美元;GAAP 每股收益爲 4.09 美元,非 GAAP 每股收益爲 4.80 美元。

- 2021Q2季度,公司從運營中產生了 87 億美元的現金,並支付了 14 億美元的股息

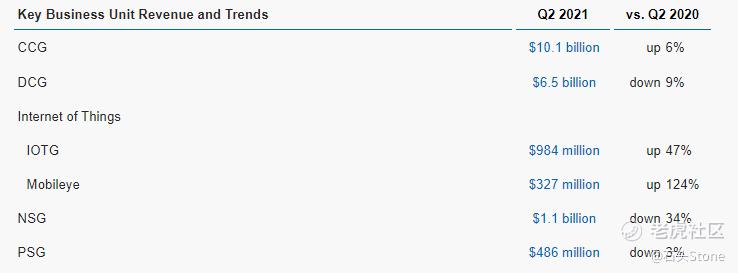

這份財報的亮點收入在於Mobileye(移動眼)和IOTG(英特爾物聯網事業部),分別提升124%和47%,單看這兩個數據來說,如果不放在英特爾公司,這份答卷的增長是超出預期的,甚至還有一點點驚喜。我們先弄清楚這兩個部門到底是幹什麼的,然後再繼續解讀財報,這樣纔可以客觀的評估英特爾。

通過上面這份“主要業務部分收入趨勢”表格來看,英特爾有一點點兩級分化的意思,增長的是真快,退化的也是夠快,我們在分析英特爾公司之前,先把這兩個增長快的部分看一下,以用來了解未來的英特爾弄否依靠增長部分有機會將公司股價力挽狂瀾。

Mobileye(移動眼)

Mobileye是以色列一家汽車科技研發公司,於1999年創立。2017年3月,英特爾宣佈以150億美元將其併購。公司主要有三項核心技術,分別是:自動駕駛、高級輔助駕駛系統、映射系統,這些系統可能看起來有一點點拗口,裏面有不少專業詞彙,有些難理解,那我將重要部分加粗來表現,這樣方便大家簡單理解:

- 自動駕駛系統:設計有以相機爲中心的配置的骨幹。構建一個可以僅基於攝像頭驅動的強大系統,使我們能夠精確定位我們真正需要雷達和激光雷達冗餘的關鍵安全部分。這種避免不必要的過度設計或“傳感器過載”的努力是保持低成本的關鍵。

- 高級輔助駕駛系統(ADAS):除了 ADAS 是救生技術的核心外,它還可以讓我們能夠通過與汽車製造商等衆多生產計劃,來驗證自動駕駛汽車的技術構建塊,汽車製造商們將進行最嚴格的安全測試。——如今道路上有超過 6000 萬輛汽車使用該系統。

- 映射系統(MAPPING):自動駕駛汽車將需要許多系統冗餘來處理不可預見的情況。在所有條件下,都需要高清地圖以相對於道路邊界和交叉路口精確定位車輛。Mobileye 的道路體驗管理 (REM™) 使用衆包,是一種獨特的低成本解決方案,用於構建和快速更新此高清地圖。

爲了方便大家理解,我列出了之前寫過的關於“自動駕駛”的文章列在下面,這樣就會對這家公司和系統有所瞭解:

英特爾物聯網事業部(Intel's Internet of Things Group,IOT)

英特爾正在努力打造更加智能的物聯網 (IoT),爲正在向邊緣遷移的企業提供支持,使他們能夠捕獲更多數據、更快地對其進行分析並儘快採取行動。選擇英特爾作爲您的物聯網合作伙伴,可以利用英特爾廣泛的技術、解決方案和工具產品組合來促進更具戰略意義的決策、運營改善以及行業定義的顛覆。

上面對英特爾物聯網事業部描述有點拗口是不?那咱們就來看看這個物聯網事業部都有那些業務,來看看英特爾的主要客戶,通過這些客戶業務就大概能判斷出,到底英特爾物聯網事業部是什麼了:

- Sinclair全數字酒店:Sinclair 融合了歷史悠久的裝飾藝術設計和現代數據驅動的創新技術,是世界上第一家全數字酒店,而且在英特爾的幫助下,它使世界瞥見了酒店業的未來。 通過使用一系列全新的英特爾® 技術,使酒店能夠提供智能體驗並且響應酒店客人和工作人員的需求。藉此, Sinclair 不僅能提供令人難忘的個性化體驗,同時還能獲得可操作的業務洞察力。 從針對客人的動作而定製的室內傳感器,到應用節能柴油替代技術,事無鉅細且面面俱到。 英特爾正在幫助 Sinclair 從小處着眼,以求大成。因爲酒店管理中,每一件事都很重要。

- 奧迪自動化工廠:英特爾正在將數據分析技術推向邊緣,並幫助奧迪在其工廠實施自動化和增強關鍵的質量控制流程。通過創建數據驅動的平臺解決方案,奧迪可以減少人爲錯誤,並確保所有汽車的製造都更加準確和精密。

- GE醫療推進成像:GE 醫療推出了首創的 AI 算法,該算法嵌入在 X 射線成像設備中,可幫助提高用戶的工作效率、加快診斷時間並增強患者護理。英特爾® 分佈式 OpenVINO™ 工具包改善了算法性能,將氣胸診斷時間和用於分析 X 射線的時間從 3 秒以上縮減到 1 秒鐘以內。人工智能增強型 X 射線設備可以在設備上標記嚴重病例,併發送給放射科醫生進行即時分診。要採用人工智能解決方案,它們應該與現有工作流程集成,並幫助用戶更有效地完成其工作。

英特爾老了嗎?

根據上兩個部門來看,英特爾並未衰老,反而注入了新鮮的血液。如果因特爾並沒有諸如Mobileye和IOT這類的業務,那麼真的要考慮下它的未來了。英特爾最重要的問題是業務單一,而其他分支部分或子公司並沒有帶來大量的營收,而主營業務陷入瓶頸期,導致整體看來公司龐大而又笨重。我們再來看看英特爾其他部門,就知道該公司目前是多麼依賴以前的老業務了。

非易失性內存存儲組(Non-Volatile Solutions Group,NSG )

包括使用我們創新的英特爾® 3D NAND 技術開發存儲解決方案,主要用於固態硬盤。2021 年,NSG 運營部門不再包括英特爾傲騰內存業務的業績。NSG非易失性存儲解決方案部門營收11億美元,同比下跌34%

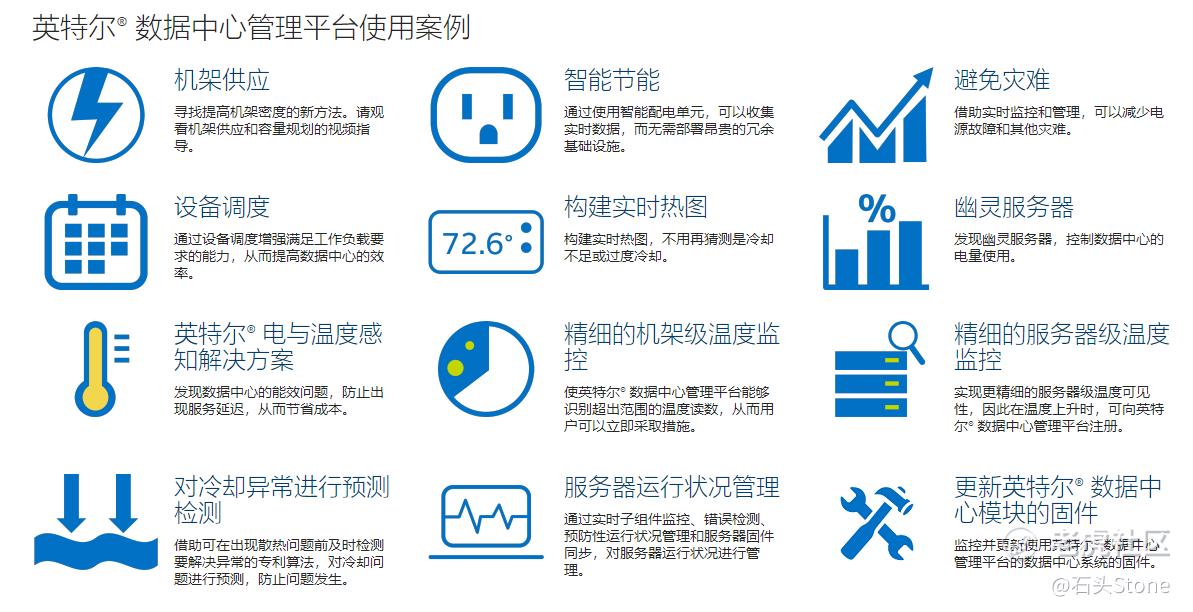

數據中心(Data Center Group,DCG )

英特爾®數據中心管理平臺是收集和分析數據中心中各種設備的實時運行狀況、電源和散熱的軟件解決方案,可幫助提高效率和正常運行時間;包括爲雲服務提供商、企業和政府以及通信服務提供商細分市場設計的工作負載優化平臺和相關產品。2021 年,DCG 運營部門包括我們英特爾® 傲騰™ 內存業務的業績。

通俗點說,比如在線會議、網絡遊戲、服務器、服務器配置工具、訂單配置工具等等等等,內容都屬於英特爾數據中心業務。按理說,在大流行期間,人們對於互聯網的需求增多,那麼對應的數據中心業務也理論上上升。

然而根據2021Q2季度財報顯示,英特爾數據中心收入65億美元,同比2020年Q2季度下降9%,這是英特爾股價出現下跌的重點之一

英特爾® FPGA 和可編程設備(Programmable Solutions Group,PSG)

可編程解決方案部(Programmable Solutions Group's)包括可編程半導體,主要是 FPGA 和結構化 ASIC,以及通信、雲和企業以及嵌入式細分市場的相關產品。FPGA 是現場可編程門陣列的簡稱。在這種半導體集成電路中,設備中的大量電氣功能甚至可在設備發運至客戶現場後進行更改。這些強大的設備可通過定製加速關鍵工作負載,並支持設計工程師適應新興標準或不斷變化的要求。

英特爾可編程解決方案部收入4.86 億美元,同比2020年Q2季度下降3%,按照財報發展來看,這個部門即將成爲英特爾公司收入最差的部門,目前收入最低的是Mobileye,但按照Mobileye的收入增長來看,再過1-2個季度,將會超過PSG部門。

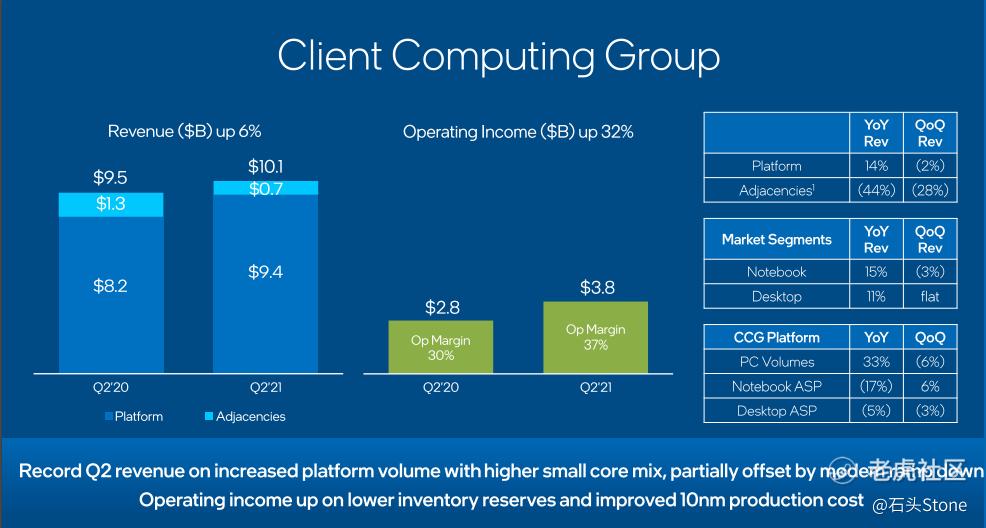

客戶端計算事業部(Client Computing Group,CCG)

CCG是英特爾主營業務,是英特爾公司最大的收入部分,充分了解公司客戶端計算事業部(CCG)的基本知識非常重要,該部門主要包括公司的 PC 處理器和相關組件的銷售。

收入增長來自 CCG 平臺收入(平臺指的是英特爾處理器,適用時指這些處理器運行所需的平臺控制器中樞 (PCH) 芯片)及其“其他”技術(包括互補技術)的增長像蜂窩調制解調器、Wi-Fi 芯片等等。

這個部門我放在最後闡述,是因爲最簡單,也最容易說,這個部門的核心就是個人電腦,在小一點就是CPU這類的芯片,所以該部門到目前爲止都是取決於英特爾公司的重要營收,也就是CCG好,英特爾就有支撐,就有翻盤的機會,如果其核心業務出現了問題,那麼爪子伸太長的話只會造成災難。

值得慶幸的是,2021Q2季度,CGC的收入達到了101億美金,同比2020年Q2季度,增長了6%。

其中蘋果曾經就用過英特爾基帶,而英特爾也曾背鍋說信號差,然而Iphone12更換了高通基帶,問題並沒有得到完善的解決,這是英特爾背鍋嗎?還是……

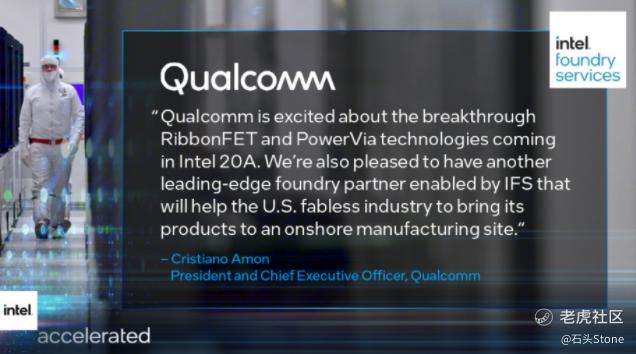

也就是在財報後沒多久,2021年7月27日,英特爾宣佈將代工高通芯片。也就是說,未來幾年的驍龍系列芯片將由英特爾製造。並預計在2025年,重新回到領先地位,這也會預計未來CCG部門增加大量的營收。

業務亮點

通過分析英特爾目前兩個收入激增的部門,我們得知由於英特爾客戶端計算事業部 (CCG) 的持續強勁以及英特爾物聯網事業部 (IOTG) 及其數據中心事業部 (DCG) 的企業部分的強勁復甦,第二季度收入超過了 4 月份的預期。PC 和 Mobileye 業務均實現了創紀錄的第二季度收入。第二季度,PC 平臺銷量同比增長 33%,Mobileye 獲得了 10 個額外的設計中標,總生命週期超過 1600 萬臺。

- 宣佈投資 35 億美元,爲英特爾在新墨西哥的業務提供設備,以製造包括 Foveros 在內的先進半導體封裝技術。

- 推出了 12 款新處理器,包括第 11 代英特爾酷睿和英特爾®銳炬®Xe 顯卡和英特爾®至強®W-11000 系列處理器,預計今年將有 300 多種設計。

- 宣佈與 Microsoft 合作,包括 Intel Bridge Technology,以在 Windows 驅動的 PC 上提供更好的移動體驗。

- 領先的雲服務提供商,包括阿里巴巴、百度、微軟和甲骨文,正在提供基於最新第三代英特爾®至強®可擴展(“冰湖”)處理器的服務。

- 推出英特爾網絡平臺,並通過新的 FPGA、軟件和以太網解決方案擴展網絡領先產品組合。

- 宣佈與愛立信合作擴展雲無線接入網絡以提高 5G 性能。

- Mobileye 和 ZF 被豐田汽車公司選中開發先進的駕駛輔助系統。

- 宣佈 Mobileye成爲紐約唯一持有自動駕駛汽車測試許可證的公司。

- 宣佈新的組織變革並歡迎知名技術專家加強關鍵業務領域的執行和創新。

這些亮點是不是還不錯,一直被佔地盤的英特爾也在財報中表達了自己的“不滿”,並且伸手到了獨立顯卡業務(英特爾之前有集成顯卡),不知道最後發佈的英特爾顯卡會是什麼樣,但是對於一個學IT的來說,感覺……有點怪怪的,不過當芯片公司伸手到CPU上面的時候,其實也可以預料到英特爾肯定會伸手到顯卡市場作爲反擊的。

咱們中國有句古話,鷸蚌相爭漁翁得利,那麼在這些大廠之間的紛爭中,誰纔是漁翁呢?我默默又打開了顯卡市場的報價,居高不下的英偉達顯卡真是有點可望而不可及,尤其是3080,在之前挖礦潮的時候,身價都是翻倍的,雖然3080ti的到來讓顯卡價格有所降溫,但是市場上的價格還是居高不下。

根據目前有限的英特爾獨立顯卡測試報告來看,似乎英特爾顯卡並不容樂觀,那麼具體會怎麼樣,咱們還要拭目以待了。不過就目前的顯卡市場來看,依舊是英偉達獨大。

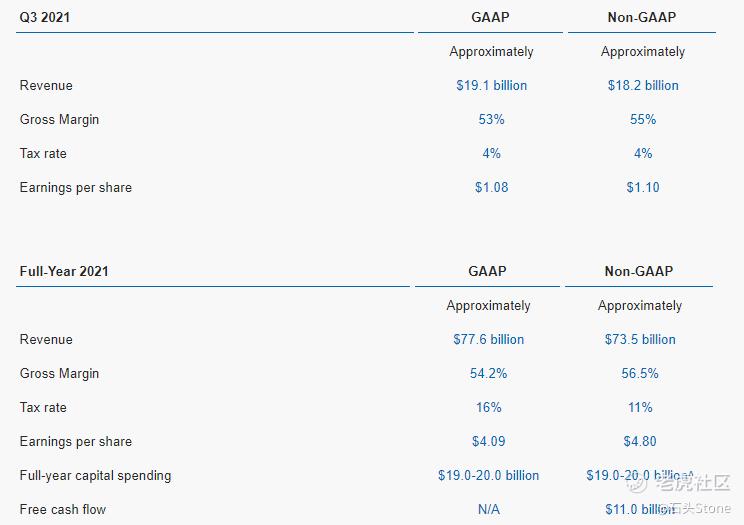

英特爾21Q3展望

我們看完了英特爾主營部門,並對公司有一定了解的情況下,再來看看對於2021Q3季度的預期。在包括GAAP衡量標準下,預計2021Q3季度收入爲191億美元,而2021Q2季度營收爲196億美金,而每股收益預計爲1.08美元,此前2021Q2季度每股收益爲1.24美元。

根據財報預測,2021全年營收爲776億美金,這個預測數值意味着比2020全年的營收778.67要少一些,我將英特爾近幾年的財報翻了個遍,發現英特爾公司是如此糾結,幾次想要推陳出新都遇到了各種問題。

這也是英特爾對於Q3季度的糾結,認爲2021Q2季度的營收有部分運氣成分,才能在Q3的預期中要比落實的Q2季度營收還少,也正是這存在的憂慮,直接成爲了股價下跌的元兇。

2021Q1季度營收爲:196.73,Q2季度爲196.31,預估Q3爲191億,那麼預估Q4爲191-192億之間,這個財報預期真的是非常非常保守,甚至還有點沒自信。

那麼就這樣的預期,他股價能漲纔怪了,這也是爲什麼明明英特爾交出來的2021Q2財報明明還不錯,怎麼股價還出現大跌的重點原因,自己都不相信自己,那麼作爲投資人,誰還能相信呢?這就好像我們參加考試,這次考了80分,問你,下次有沒有機會上85分呢?回答沒有,而且我覺得下次考試可能只有60分……

氣不氣人?

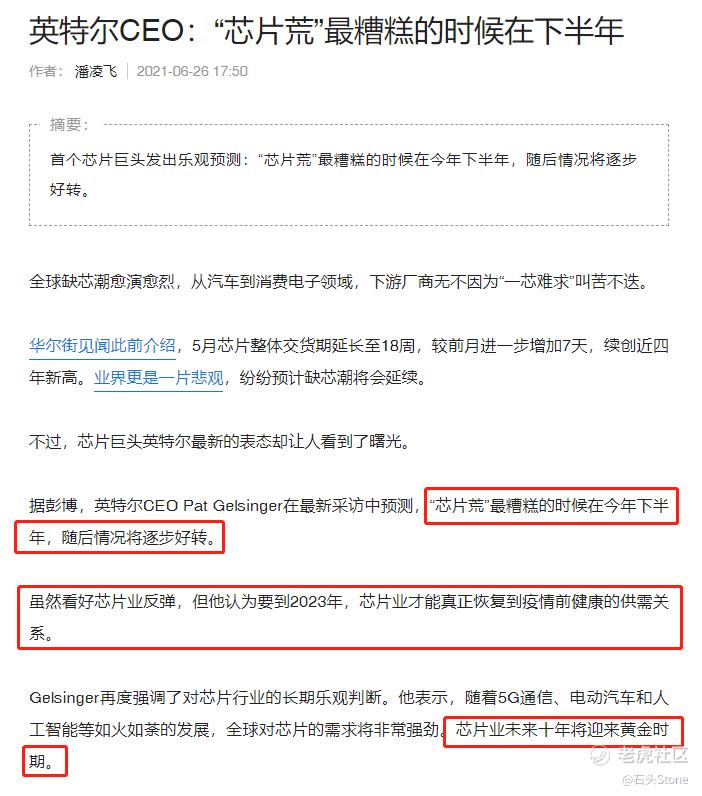

那麼到底爲什麼,讓英特爾沒有自信呢?歸根結底還是芯片荒引起的,材料漲價,成本上升,就好比文章開頭提到的顯卡,在供小於求的情況下,價格節節攀升,而在芯片荒之後,或許英特爾有不少機會可以翻盤,畢竟先陪不是陪,穩住客戶,提高工藝,提升產品,是這個階段中最重要的事情之一。

我是這麼想的,英特爾也是這麼想的。那麼對於投資英特爾,並且期待其翻盤的情況來看,至少要等到明後年才行了,顯然短期,甚至是半年期來看,英特爾趴在地上的機率相當的高。

同時英特爾公佈的財報中,有非常長的一段對於未來生產的風險告知:

COVID-19 大流行以前曾對英特爾的大部分業務產生不利影響,並可能對英特爾的財務狀況和經營業績產生重大不利影響。大流行導致當局採取了許多措施來試圖控制病毒。

這些措施已經影響並可能進一步影響我們的員工和運營、我們客戶的運營以及我們各自的供應商、供應商和合作夥伴的運營。對我們的製造或支持運營或勞動力的限制,或對我們的供應商和供應商的類似限制,可能會影響我們滿足客戶需求的能力,並可能對我們產生重大不利影響。

COVID-19 對我們結果的影響程度將取決於未來的發展,這是高度不確定的。大流行的影響也可能加劇本節討論的其他風險。不確定此類措施是否足以減輕病毒帶來的風險,疾病和勞動力中斷可能導致我們的關鍵人員無法工作並損害我們執行關鍵職能的能力。

大流行大大增加了經濟和需求的不確定性。未來對我們產品的需求可能會受到重大損害。大流行可能導致資本市場和信貸市場的混亂和波動加劇,這可能對我們的流動性和資本資源產生不利影響。COVID-19 對我們結果的影響程度將取決於未來的發展,這是高度不確定的。

大流行的影響也可能加劇本節討論的其他風險。疾病和勞動力中斷可能導致我們的關鍵人員無法工作並損害我們執行關鍵職能的能力。大流行大大增加了經濟和需求的不確定性。

總結&評估

按照財報來看,英特爾目前的價格屬於合理估值區間,但是結合當前的市場分析,英特爾極大的可能性在未來一段時間會趴在這個區間浮動,對於長期投資者來說,英特爾在未來的的前景還可以,並不會太壞。但是對於短期投資者來說,顯然一直拿着英特爾大概率會給你今年的收益上造成一定影響。

綜合評定來看,英特爾主營收入並沒有收到影響,並且旗下的Mobileye發展強勁,但是對於大流行和芯片荒的影響,顯然公司持保守態度,並且預計今年全年營收會低於2020年。

如果想要買入英特爾公司股票,就要做好長持的準備,並且極大概率可能今年英特爾的股價就會維持在這個區間(除非整個市場突然拉昇,股價被市場帶上去),不建議成爲主力倉位,尤其是今年(其公司自己都不看好自己今年營收),中短期用戶不如考慮找機會調倉換股。

如果要說英特爾公司股價有沒有可能出現大幅下跌,我覺得機率也不是很大,看公司的財報和發展,英特爾現在已經有改革的想法了,並且按照5年期來看,英特爾不乏是一家穩健且有機會改革成功的巨頭公司,並未有現在報道的那麼悲觀,但是今年財務來說呢,英特爾確實沒什麼增長的想象力空間了,綜上所述:

- 預計2021Q3季度的目標價格:54-58美金

- 支撐位:46-50美金

- 英特爾最大的問題並非是公司太老,而是未能成爲芯片荒的受益公司。

參考文獻

- Intel Earnings Release

- INtel Earnings Presentation

- Mobileye.com

- Intel Infographic

- What Is the Intel Client Computing Group (CCG)?

- Intel will make Qualcomm chips in new foundry deal

- Intel reveals its first chiplet CPUs are coming in 2023

- Intel's 7nm Meteor Lake chips still on schedule for a 2023 release

- 物聯網應用(IoT) _物聯網解決方案-英特爾® 官網

- 英特爾CEO:“芯片荒”最糟糕的時候在下半年

最後,歡迎大家訂閱我的空間站“石頭的投資筆記”,這裏我會分享持倉股票、投資策略,以及重點關注公司,也會結合市場分享交易策略、技術指標、公司估值以及調研報告。祝大家投資愉快!

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

而不是英伟达amd