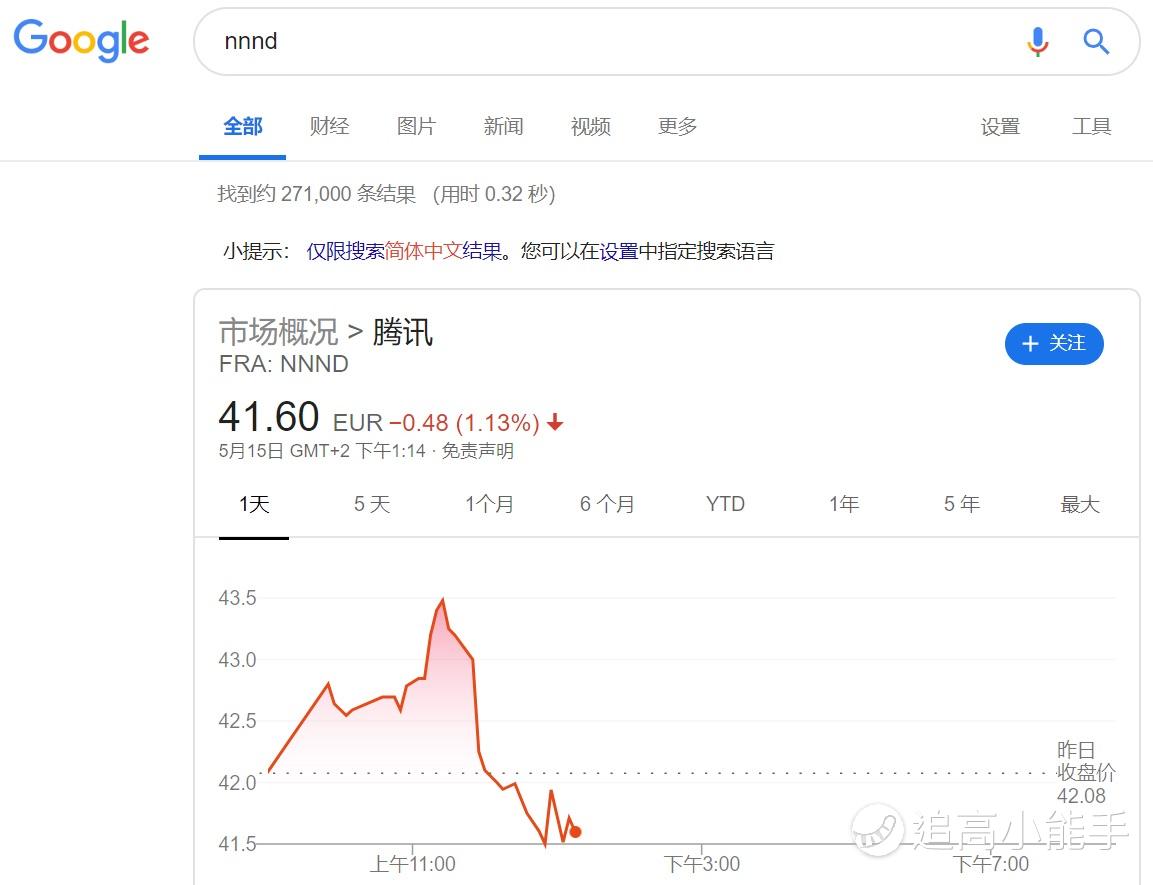

騰訊第一季度營收不及預期,但淨利潤大超預期

$騰訊控股(00700)$

2019年第一季度業績摘要

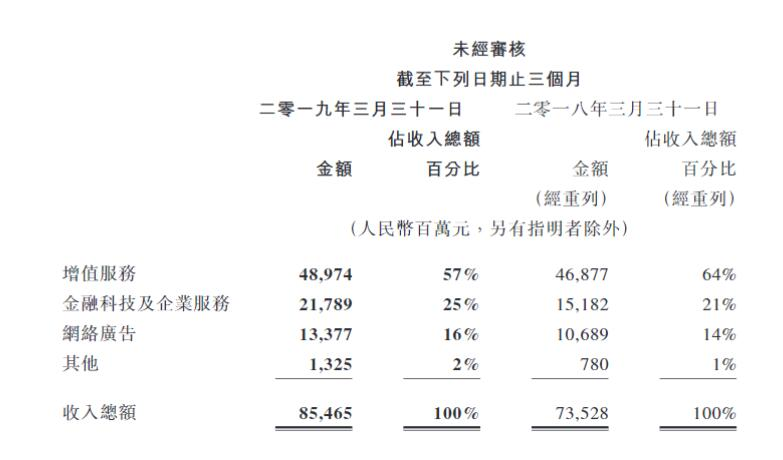

- 總收入爲人民幣 854.65 億元(126.93 億美元),比去年同期增長 16%,市場預估887.1億元人民幣。

- 經營盈利爲人民幣 367.42 億元(54.57 億美元),比去年同期增長 20%;經營利潤率由去年同期的 42%上升至43%。

- 期內盈利爲人民幣 278.56 億元(41.37 億美元),比去年同期增長 16%;淨利潤率與去年同期持平,爲33%。市場預估194億元人民幣。

- 期內本公司權益持有人應佔盈利爲人民幣 272.10 億元(40.41 億美元),比去年同期增長 17%。

- 每股基本盈利爲人民幣 2.877 元,每股攤薄盈利爲人民幣 2.844 元。

按非通用會計準則2,已排除若干非現金項目及併購交易的若干影響:

- 經營盈利爲人民幣 284.70 億元(42.28 億美元),比去年同期增長 13%;經營利潤率由去年同期的34%下降至 33%。

- 期內盈利爲人民幣 216.73 億元(32.19 億美元),比去年同期增長 13%;淨利潤率由去年同期的 26%下降至 25%。

- 期內本公司權益持有人應佔盈利爲人民幣 209.30 億元(31.08 億美元),比去年同期增長 14%

- 每股基本盈利爲人民幣 2.213 元,每股攤薄盈利爲人民幣 2.187 元。

騰訊董事會主席兼首席執行官馬化騰表示:「於二零一九年第一季,我們各主要平臺保持良好的用戶活躍度,其中QQ及微信用戶上傳及分享的短視頻數量顯著增長。隨着我們在中國推出大受歡迎的新遊戲如《完美世界手遊》,同時《PUBG MOBILE》在國際市場持續增長,我們的遊戲業務重現活力。雖然支付、其他金融科技服務及雲業務目前仍處在早期發展階段,但現已帶來可觀收入;因此,我們在金融科技及企業服務的新分部披露其業績,展示出我們在內部培育具有長遠增長潛力的業務所取得的成功。我們相信,公司正在爲消費及產業互聯網領域的未來增長奠定堅實的基礎。」

2019年第一季財務分析

- 於二零一九年第一季,增值服務收入同比增長4%至人民幣489.74億元。網絡遊戲收入爲人民幣285.13億元,與二零一八年第一季相比大致穩定。社交網絡收入增長13%至人民幣204.61億元。該項增長主要反映直播服務及視頻流媒體訂購等數字內容服務的收入增長。

- 於二零一九年第一季,金融科技及企業服務的收入同比增長44%至人民幣217.89億元,主要受益於商業支付及雲服務收入的增長。

- 於二零一九年第一季,網絡廣告業務的收入同比增長25%至人民幣133.77億元。社交及其他廣告收入增長34%至人民幣98.98億元,主要是由於微信朋友圈、小程序及QQ看點的廣告收入增長。媒體廣告收入增長5%至人民幣34.79億元,主要反映騰訊新聞服務中廣告的貢獻增加。

二零一九年第一季其他主要財務資訊

- 股份酬金開支爲人民幣20.33億元,同比增加25%。

- EBITDA 爲人民幣335.66億元,同比增加15%。經調整的EBITDA爲人民幣355.98億元,同比增加15%。

- 資本開支爲人民幣45.06億元,同比減少29%。

- 自由現金流爲人民幣239.33億元,同比增加72%。

- 於二零一九年三月三十一日,本公司的債務淨額爲人民幣95.95億元。於二零一九年三月三十一日,我們於上市投資公司(不包括附屬公司)權益的公允價值合共爲人民幣3,107.12億元。

*自二零一九年第一季起,本集團將現金流量呈列的已付利息從經營活動重新分類爲融資活動,以反映業務性質。比較業績已重列以符合當期呈列。

業務回顧及展望

01 公司戰略摘要

自本季起,我們開始在財務報告中單獨披露「金融科技及企業服務」這一新分部。該等服務在本季產生人民幣218億元的收入,我們認爲,其規模及範圍反映了以下幾點:

隨着中國經濟的發展,數字支付及金融服務需求擴大,以及更多企業尋求「產業互聯網」帶來的商機,市場對該等服務的需求迅速增加;該等服務與我們部分現有消費者服務產生協同效益(例如我們的通信及社交平臺與點對點支付服務之間的協同效益,或我們的小程序與企業微信服務之間的協同效益);以及我們自多年前起已經對該等服務作出重大內部投資並持續至今,有助我們在此等領域建立起強大的業務規模及累積豐富的營運經驗。

以支付業務爲例,二零零五年我們在個人電腦端推出支付服務,此舉爲我們奠定了基本的基礎設施;其後,我們在微信中推出支付服務,並於二零一四年推出紅包功能,釋放了社交支付的能量。自二零一六年起,我們向線下商戶進行推廣,並通過簡單易用的二維碼和小程序解決方案,來深化商戶普及率。通過這些舉措,我們爲數以千萬計的商戶提供銷售點支付解決方案,從旗艦合作伙伴到長尾商戶。爲此,我們需要開發及升級服務於消費者與商戶的解決方案,同時要符合監管要求以及大規模交易的安全性要求。通過執行該等舉措,使我們支付業務的收入達到目前的規模,並支持金融服務(例如個人理財及小額貸款產品)的有效分發。我們對風險管理相當重視,因此在金融科技方面的業務發展一直循序漸進。此外,金融科技業務亦提供與我們新興的企業服務產品互補的企業合作關係與經驗。

就雲業務而言,即使在向外部客戶提供服務之前,我們的雲基礎設施就已經達到了可滿足內部雲需求的龐大規模。我們的雲業務始於我們擅長的互聯網行業,如遊戲及視頻垂直領域,其後在金融、零售、民生服務、旅遊及醫療保健等智慧行業取得突破。憑藉強大的基礎設施及多年累積的技術實力,我們可助力越來越多的企業客戶實施數字化升級。

從我們在支付及雲服務領域投資長達十數載的案例,顯示了我們如何將資金分配到一系列未有盈利及處於投資活動階段的業務,最終擴大我們的收入來源並在長期內實現可持續的利潤增長,包括通信服務、遊戲、廣告、數字內容服務,以及現在的金融科技及企業服務。我們會繼續投資於新興的服務及業務,因爲我們相信,科技會繼續帶來新的消費者及企業業務機會。

02 公司財務表現

二零一九年第一季收入同比增長16%,主要是受商業支付服務及其他金融科技服務、社交廣告及數字內容服務所推動。

非通用會計準則經營盈利同比增長13%。經營盈利同比增長20%。

非通用會計準則本公司權益持有人應占盈利同比增長14%。本公司權益持有人應占盈利同比增長17%。

第一季度增值服務收入同比增長 4%至人民幣 489.74 億元。

網絡遊戲收入爲人民幣 285.13 億元,二零一八年第一季相比大致穩定。

社交網絡收入增長 13%至人民幣 204.61 億元。該項增長主要反映直播服務及視頻流媒體訂購等數字內容服務的收入增長。

2019年第一季度金融科技及企業服務的收入同比增長 44%至人民幣 217.89 億元,主要受益於商業支付及雲服務收入的增長。

網絡廣告業務的收入同比增長 25%至人民幣 133.77 億元。社交及其他廣告收入增長 34%至人民幣 98.98 億元,主要是由於微信朋友圈、小程序及 QQ 看點的廣告收入增長。媒體廣告收入增長 5%至人民幣34.79 億元,主要反映騰訊新聞服務中廣告的貢獻增加。

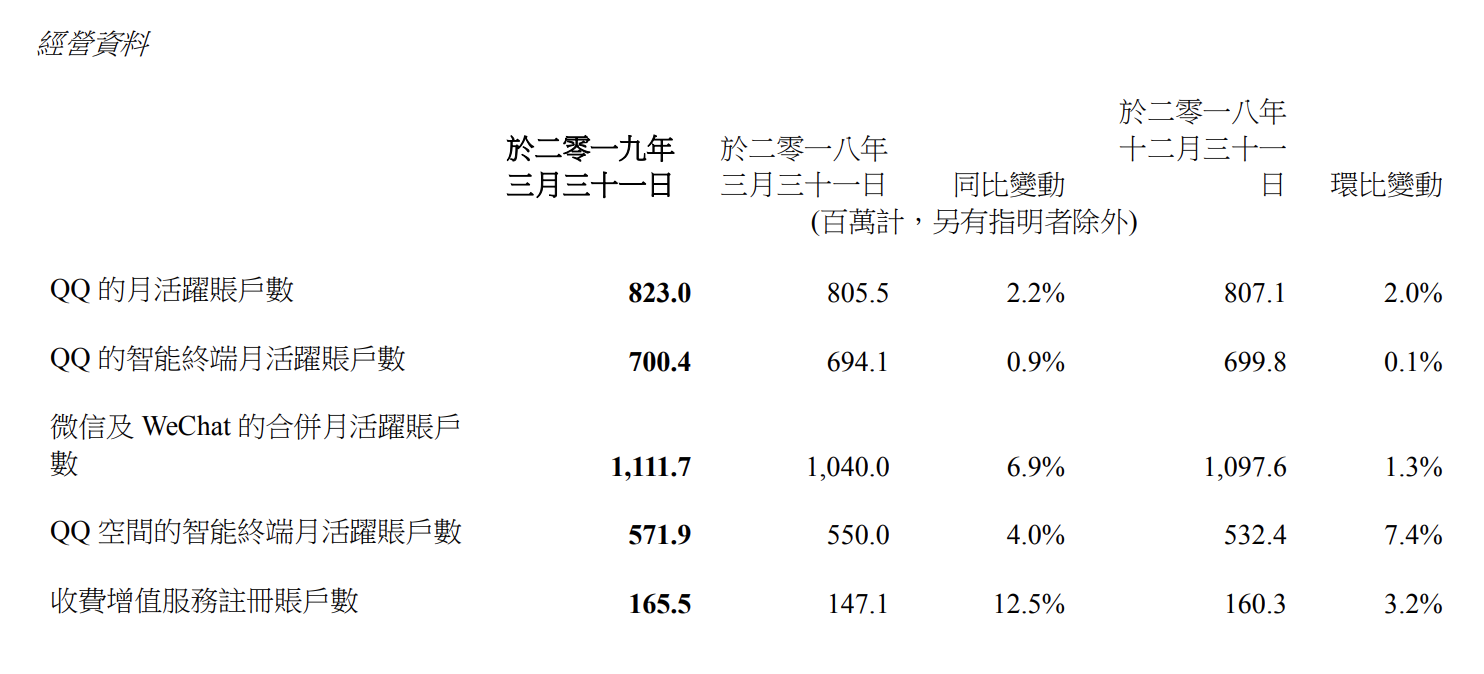

於二零一九年第一季,微信及WeChat的合併月活躍賬戶數達11.12億,同比增長6.9%。在第一季,QQ的智能終端月活躍賬戶數同比略有增長至逾7億。其中,年輕用戶在QQ平臺的活躍度提升,其月活躍賬戶數同比錄得雙位數增長。

中國互聯網用戶愈來愈普遍地使用微信及QQ的應用內攝像功能錄製短視頻,並通過個人聊天、羣聊及時間軸的形式分享。現在,用戶每日上傳數以億計的短視頻至我們的通信及社交平臺,我們相信我們是中國上傳及觀看此類用戶原創視頻的領先平臺。

我們推出手機QQ 8.0版本,新增QQ小程序及擴列功能,爲QQ的年輕用戶推薦興趣相同的新朋友。微信讓用戶能夠在羣組分享資訊、產品及服務等各種垂直領域的小程序,促進社區拼團等服務模式的擴展,使微信非遊戲類小程序的活躍用戶羣持續穩健增長。

遊戲業務的流水收入同比增長10%,而列報收入同比下跌1%至人民幣285億元,其中包括我們遊戲道具銷售的流水收入因爲收入遞延政策所致與列報收入的差異。受惠於旺季及主要個人電腦及智能手機遊戲的內容升級,流水收入及列報收入均錄得環比增長。

智能手機遊戲收入(包括歸屬於我們社交網絡業務的智能手機遊戲收入)同比下跌2%至人民幣212億元,原因是新遊戲發佈減少,但由於有季節性活動,上述收入環比增長11%。在中國大陸市場,我們的智能手機遊戲組合的總日活躍賬戶數錄得同比增長,而付費用戶數則錄得環比增長。《王者榮耀》在一月份發佈了內容更新,提升了用戶活躍度,促進付費用戶數及收入同比增長。《完美世界手遊》(一款基於有長期歷史的個人電腦IP的3D大型多人在線角色扮演遊戲)自推出後,迅速成爲中國最高收入的智能手機遊戲之一,並增加了我們角色扮演遊戲組合的總日活躍賬戶數。由於我們在本季末才發佈《完美世界手遊》,該遊戲在第一季帶來大量流水收入,而大部分的流水收入將會遞延至往後期間才確認爲列報收入,因此該遊戲對本季列報收入的貢獻有限。根據 App Annie的數據,《PUBG MOBILE》自二月份以來,在國際市場(不包括中國大陸)的月活躍賬戶數超過1億,我們在三月份發佈了新Royale Pass,帶動該款遊戲收入增長。

於二零一九年第二季,我們已經並即將發佈多款中度至重度遊戲,涵蓋動作類、角色扮演及模擬策略類遊戲,還有戰術競技類遊戲《和平精英》。海外遊戲(例如《堡壘之夜》及《PUBG MOBILE》)推出季度通行證,對於用戶活躍度、付費率及收入均有重要貢獻,而我們部分中國主要遊戲的季度通行證正處於早期的試驗階段,例如《穿越火線手遊》、《王者榮耀》及《QQ飛車手遊》等。

我們的個人電腦客戶端遊戲收入爲人民幣138億元,同比下跌2%,環比增長24%。於第一季,主要個人電腦遊戲核心付費用戶仍保持健康的活躍度。《英雄聯盟》加快推出新皮膚造型,提高了用戶活躍度,而最近多款新皮膚造型尤其受歡迎,亦帶動了流水收入的回升。於一月底,《地下城與勇士》發佈了一項重大內容更新,提升了角色等級的上限,加上在春節推出的促銷禮包,付費用戶數錄得環比增長。

數字內容

收費增值服務訂購賬戶數同比增長13%至1.655億,主要受視頻及音樂服務訂購數帶動。騰訊視頻訂購賬戶數同比增長43%至8,900萬,主要由於自制IP內容頗受歡迎,例如《怒晴湘西》(即《鬼吹燈》第三季)、《倚天屠龍記》(根據金庸著名武俠小說改編)、《斗羅大陸》第二季。騰訊視頻訂購賬戶數環比大致持平,若非部分劇集延後播映,其可能對訂購賬戶數增長提供更多貢獻。

由於騰訊視頻應用分發的短視頻備受歡迎,騰訊視頻每日播放量同比快速增長。憑藉我們豐富的IP組合,我們製作了精彩的長視頻內容,例如綜藝節目《創造營2019》(《創造101》第二季)。爲進一步提升視頻觀看用戶的參與度,微視加入新功能,讓《創造營2019》觀衆可爲參賽者進行投票,並與微信及QQ朋友分享該節目的短視頻。

網絡廣告

我們的網絡廣告收入同比增長25%至人民幣134億元。由於宏觀環境具備挑戰性,加上較大的基數影響,此業務收入的增速較往年有所放緩。受到第一季淡季的影響,網絡廣告收入環比下跌21%。社交及其他廣告收入同比增長34%至人民幣99億元,受益於各廣告庫存的填充率及廣告投放量均有所增加。第一季的競價量不及去年第四季電子商務旺季,使每次點擊成本環比下降。媒體廣告收入同比增長5%至人民幣35億元,主要由於信息流廣告有所增長。然而,部分熱門劇集延後播映減少了視頻廣告庫存,因此長視頻廣告收入同比基本持平。我們會繼續穩步發展廣告業務,以優化廣告主回報爲重點,並非着眼於擴大短期收入。

金融科技及企業服務

金融科技及企業服務收入同比增長44%至人民幣218億元,主要受商業支付、其他金融科技服務(例如小額貸款)及雲業務所推動。金融科技及企業服務收入環比持平,由於剩餘的備付金已自一月中旬起轉至中國人民銀行,不再錄得備付金餘額的利息收入,令金融科技及企業服務收入受到不利影響。由於每用戶交易量增加,商業支付交易額同比增長。用戶交易頻率和交易額提升,受益於月活躍商戶同比增長超過一倍。在香港,我們與多傢伙伴合作並獲得香港金融管理局頒發香港虛擬銀行牌照,藉着我們在金融科技的專業知識及經驗,爲香港引進創新金融服務。

雲業務的收入維持迅速的同比增長,主要因爲IaaS、PaaS及SaaS產品種類擴大及產品提升,使付費客戶羣有所增長。我們爲金融服務業升級了安全標準更高的雲相關企業服務。我們已通過多項舉措爲消費者提供數字化的公共服務,例如數字廣東及雲南省智慧旅遊合作項目。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 追高小能手·2019-05-15fyiLikeReport

- 柳下惠的气质·2019-05-15我估计十有八九要跌了![开心]投资收益2Report

- 苍井多·2019-05-15投资收益110亿,凉凉。抗跌只能是对《和平精英》的预期了LikeReport

- 下北牧猪人·2019-05-15QQ的增长很关键,再等下电话会议吧,下季度吃鸡大概率营收爆发LikeReport

- 木讷呆滞的短线价格投机·2019-05-15营收不及预期。[默哀] 利润来自投资炒股 ?[默哀]LikeReport

- 很响亮的名字·2019-05-15这算利空还是利好LikeReport

- 财经正弦波·2019-05-15期内盈利超出预估值好多LikeReport

- 白夜行·2019-05-15港股利润调节是真溜LikeReport

- 欧几里得的重狙·2019-05-15净利润高出预期那么一大截LikeReport

- 周啊哈·2019-05-15炒作了一波趣头条LikeReport

- ZYYZYY·2019-05-15互联网公司更看重营收LikeReport

- 欧洲杯·2019-05-15差点看错了还以为队长来了LikeReport

- 胖虎哒哒·2019-05-15700要起飞了LikeReport

- 柳下惠的气质·2019-05-15塞文,你是不是买了!?LikeReport

- 欧几里得的重狙·2019-05-15markLikeReport

- jasen·2019-05-15标题党LikeReport