覆盤:大跌後的市場現在怎麼樣了?

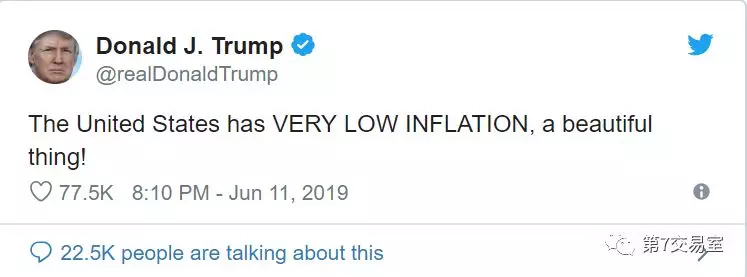

很久沒動靜兒的特朗普終於又開始試圖干預大盤走勢了。

在週二美股的盤前和盤後,特 朗普突然發了這樣三條推特:分別談及美股,美元和美國經濟,影響到股指走向的三個關鍵因素,他提了個遍:

盤前,特 朗普罕見發聲炮轟強勢美元,稱這讓美國陷入極大的劣勢之中,而且再次抨擊美聯儲,說高利率讓經濟處於離譜的量化緊縮之中:

但美股並沒有因爲他的施壓而上漲,反而在開盤後應聲走弱,收出了三根陰線,盤後,特 朗普似乎並不滿意市場的表現,又連發兩篇推特,好像在抱怨投資人沒有注意到強勁經濟表現。

美國正處於低利率之中,多麼美好的事情。(暗示美聯儲要降息了)

股市裏不錯的一天,人們根本不清楚美國經濟蘊含的巨大增長潛力,和很多其他的事情。

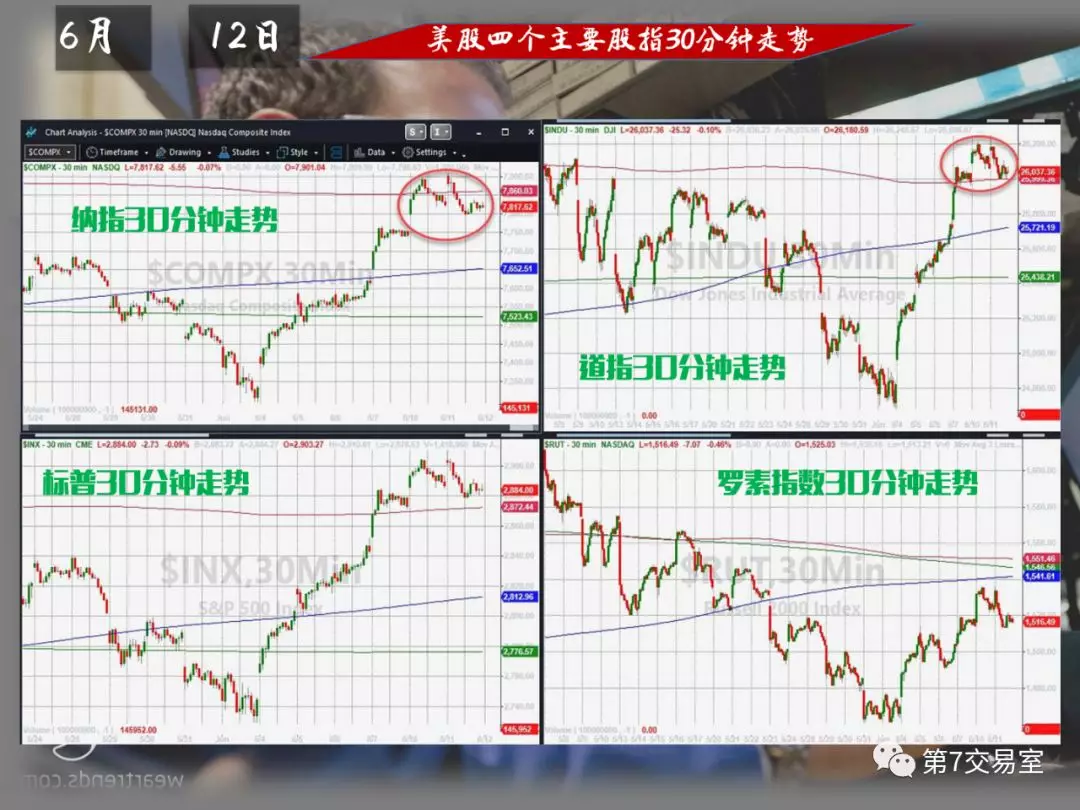

大跌後的市場怎麼樣了?

從內容上看,特應該是好心,因爲美股正在做着50日均線的拉鋸戰,特試圖在關鍵時刻助攻股指拿下關鍵阻力位,只可惜,好像市場的風險情緒已經被這位“滅霸”給嚇怕了,道指和羅素小盤股指數最終都沒能守住50日均線。

特別是道指期貨的反應更明顯,在美股開盤前,期貨走勢還一度上揚,但週二開盤後立刻見頂下跌:

相關期貨標的:$FUT:微型NQ100指數主連(MNQmain)$ $FUT:微型道瓊斯指數主連(MYMmain)$ $FUT:微型羅素2000指數主連(MRTYmain)$ $FUT:微型SP500指數主連(MESmain)$

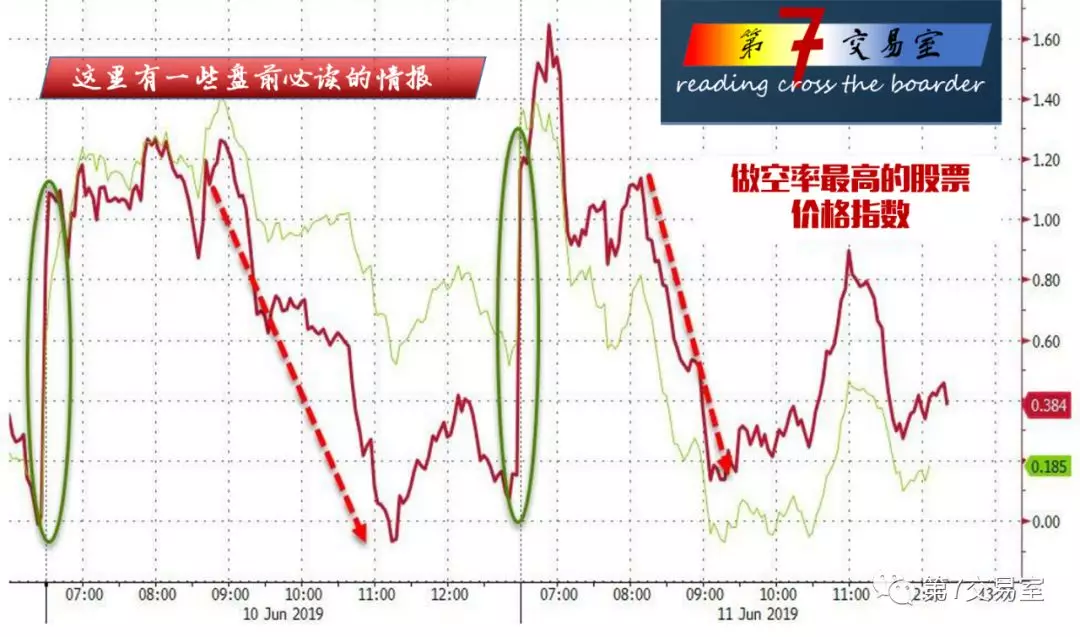

看樣子,在大跌後剛剛企穩的美股可能面臨更多的拉鋸,市場的分歧也在變大。

你看,當前市場中做空率最高的股票已經連續兩天在開盤時出現逼空,

而代表市場未來30天隱含波動率的VIX指數卻脫離了此前一直以來的反向聯繫,出現標普反彈,但VIX跌不下去的現象。

市場的恐慌似乎還沒有完全釋放。

此前我們也分享過,在美股大跌之前,已經有各路機構資金買入期貨市場和VIX多頭等相關工具來對衝大盤風險,大批的股票型基金在年初以來已經持續流出美股,進入貨幣市場和債券市場,所以這次美股見頂,雖然跌幅很大,但專業投資機構卻不見得損失很大。

VIX的高位徘徊,給我們也提了醒,最好時刻要做好波動率迴歸的準備。

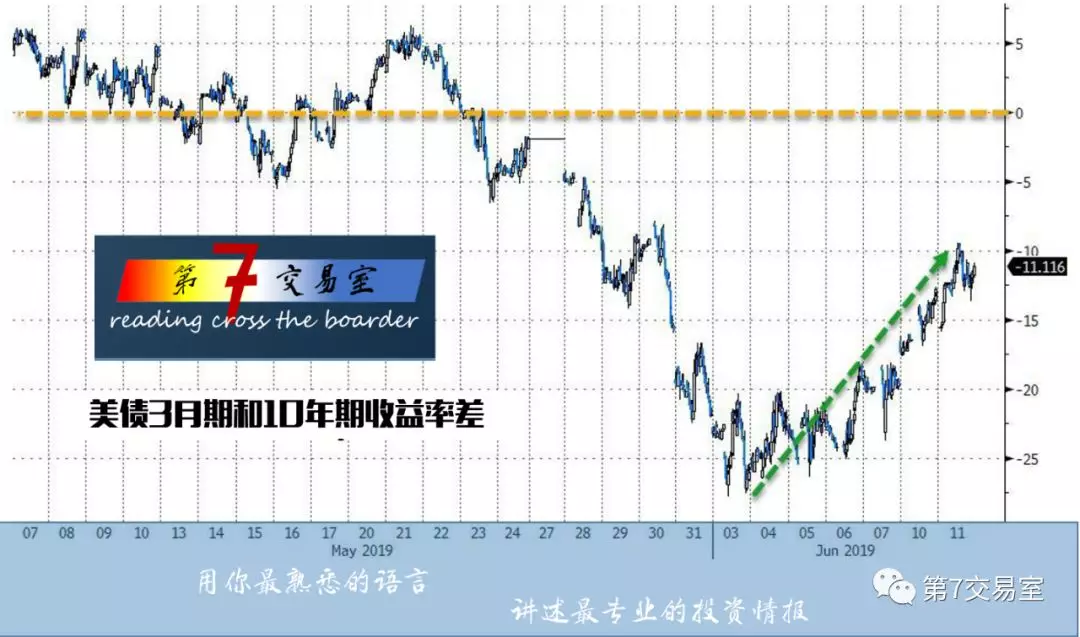

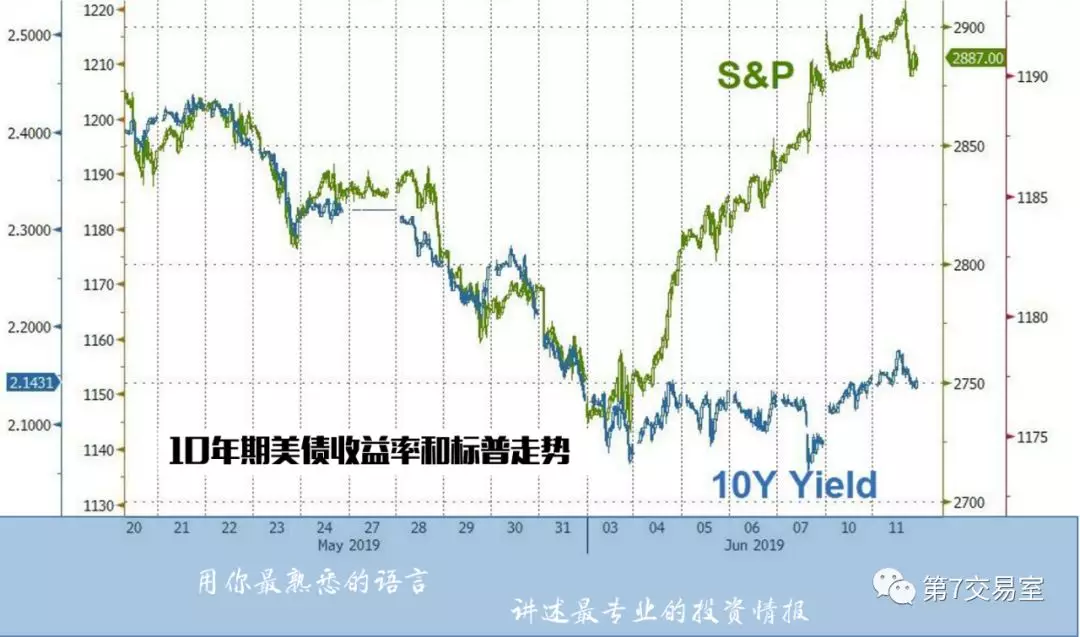

特別要提一下的是,觸發美股見頂的債券市場異像也已經漸漸緩和了,此前10多年未見的大蕭條紅燈:“3月期和10年期美債的收益率差”這個指標也開始逐漸上揚,10年期美債也走出了觸底反彈的趨勢,這個預警指標已經從紅色在轉向黃色。

相關期貨:$FUT:10年美債主連(ZNmain)$ $FUT:VIX波動率主連(VIXmain)$

接下來,我們要關注什麼?

美聯儲會在什麼時候降息?

這幾乎是全球都在關注的問題,毫不誇張的說,對於這個問題的態度,人們正在從此前的猜測轉向時間的確定,好像從現在到2020年內,降息只是次數和時間問題。

爲什麼這麼說?

我們看兩個指標,首先一個比較準確的指標是歐洲美元期貨走勢。

這個是上個世紀芝加哥商業交易所發行的一款期貨合約,跟蹤的是存在歐洲銀行的美元計價資產的利率,這個期貨合約就是用來鎖定未來借貸美元資產的利率水平的。

再說的詳細一點,他的報價是隨着3個月期LIBOR美元利率的變化而變化的,方式爲100-R,R就是前敘的利率。

這也就是說,如果歐洲美元期貨定價出現了超過淨基差範圍之外的遠期升水時,就說明利率是下降的,而目前這個合約的價格鏈是這樣的:

另外根據德銀的統計,歐洲美元期貨市場上,最近兩個月的多頭持倉量出現了自歐洲經濟危機以來從未出現過的劇增,目前,3個月歐洲美元期貨的淨頭寸已經從淨空轉向淨多,反轉幅度可以說前所未見。

這說明市場對美聯儲降息的看法正在迅速形成共識。

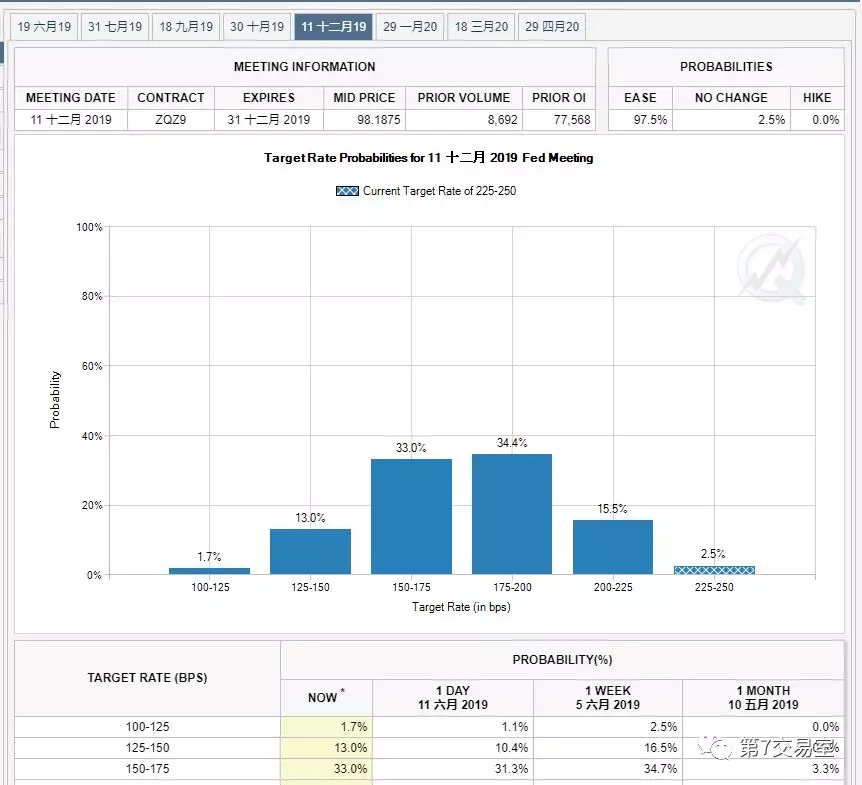

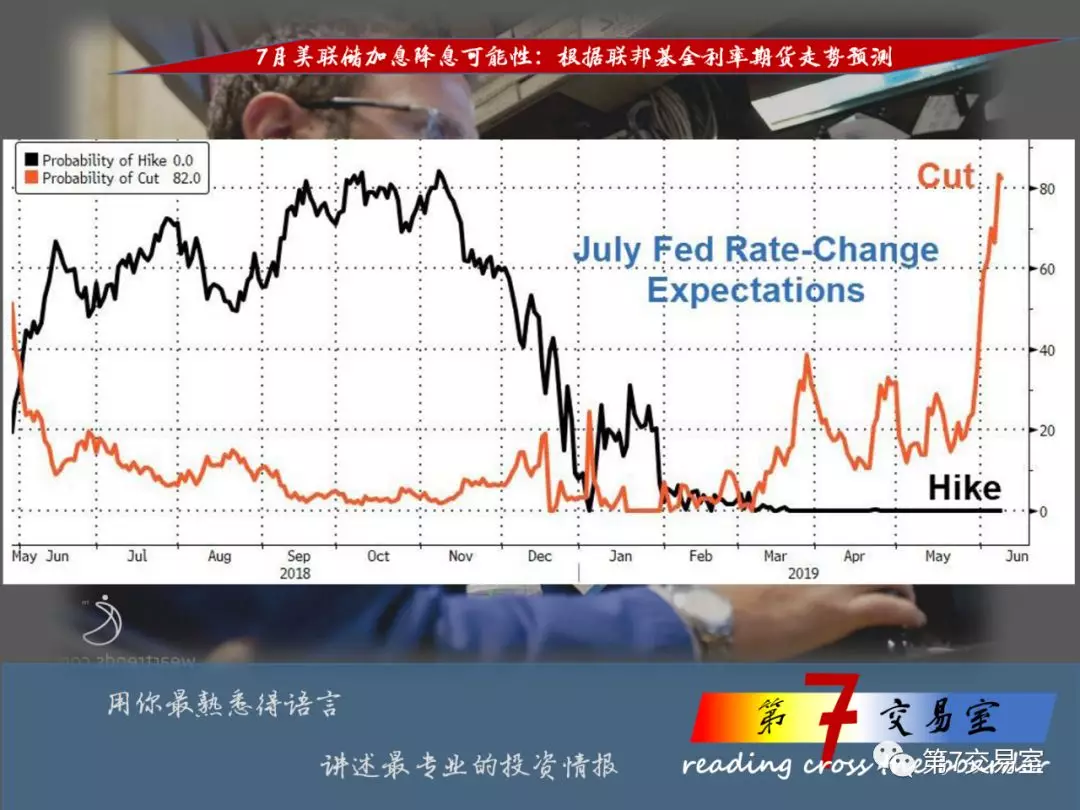

另外,從美聯邦基金利率期貨上看,降息的預期也在迅速升高,下個月降息一次的可能性已經跳升超過了60%,而年底降息兩次的可能性已經升到了接近40%。

如果把美聯邦基金利率期貨預示出的降息概率理出走勢,會是這樣的情況:

可能性最高的時候一度接近80%.

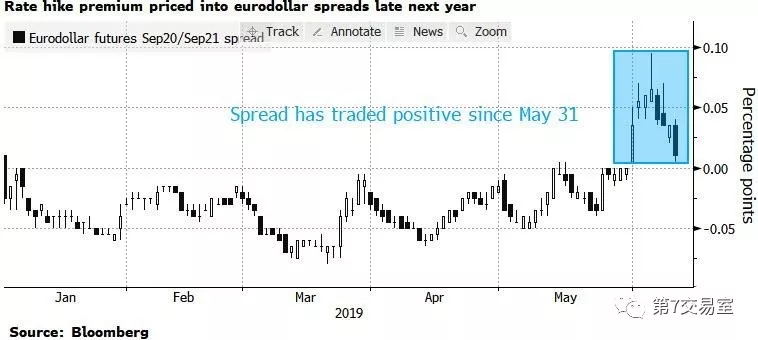

而根據最新的歐洲美元期貨市場變動,近期對遠期的價差出現一波異常跳動。

一筆超過2000萬美元的資金在押注2021年的歐洲美元期貨對2020年的期貨合約貼水,這說明市場相信在2020年末到2021這段時間,美聯儲將因爲降息過多而加息。

這僅是期貨市場對利率的看法。

經濟基本面上看,也同樣有降息的需求,這和特朗普標榜的增長潛力不大相符。

回顧上週的情況,工業數據方面,PPI核心指數已經連續6個月放緩,最新的年同比僅增2.3%,整體PPI指數年同比增1.8%,低於2%的市場預期,這是自2017年以來最弱的讀數。

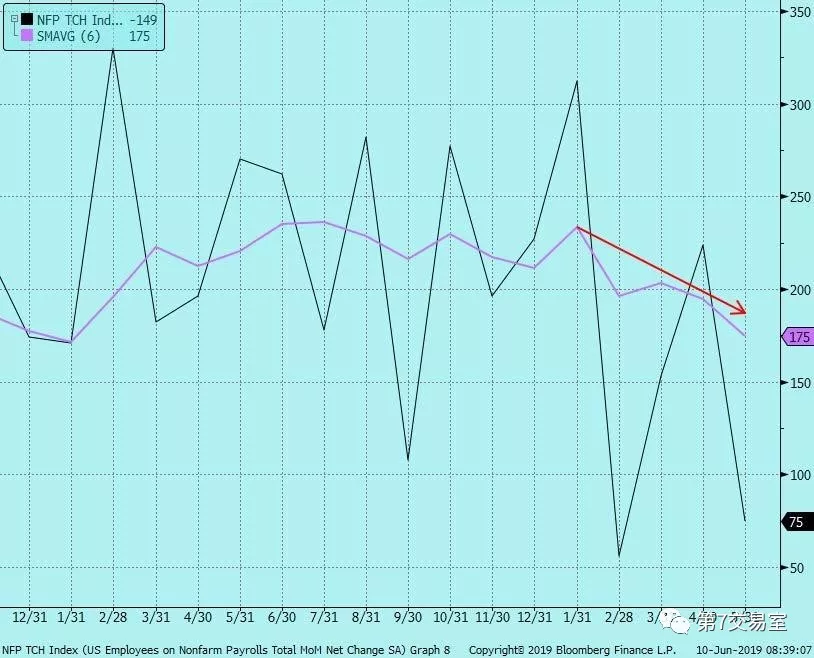

勞動市場上,非農數據(黑色)在震盪下行,6個月的平均非農數據也在緩慢下行:

此外,美國所有僱員的每週工作時間(黑色)也在下行,6個月的移動平均線也在向下,這是從勞動力市場上反映出的美國經濟放緩的跡象:

但相對經濟生產活動而言,消費數據似乎還好,所以整體來看,經濟並沒有到非降息不可的時候。

美聯儲能扛得住全球寬鬆大潮嗎?

美聯儲的壓力並非僅僅來自特朗普和經濟的下行風險,更多的,還是全球央行的寬鬆大潮,正如特朗普所抱怨得,緊縮政策已經讓美元持續在高位強勢不下,而從近來越來越多得央行實施降息來看,一場寬鬆的大潮可能正在醞釀。到時候強美元會給美國貿易方面造成更大的影響。

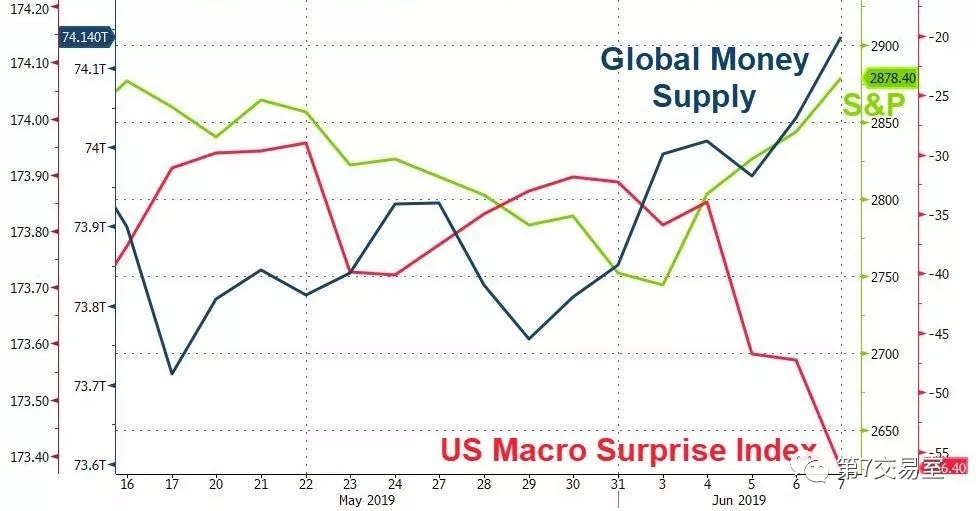

我們看一下近幾天全球央行貨幣供應量(藍色)和花旗全球經濟意外指數(紅色),以及標普走勢(綠色)的對比圖:

貨幣供應量在經過5月份的一波探底後,已經明顯回升,但經濟公佈數據還是普遍不及預期。而就在昨天,有消息說中國高層也透漏出要放鬆地方政府的融資限制,和對基建的投資限制來對衝貿易摩擦的影響,而歷來獨立於美國政治機構的美聯儲,還能不能獨善其身,保持貨幣政策的正常化呢?

這確實是個問題,白宮經濟顧問庫德在昨天接受CNBC的訪問時曾堅定的告知大衆,美國一定能保持每年3%的增長速度,但正如截圖中市場人士調侃的:現在最大的問題不在於美國經濟的增長,而是在於3%增長會不會是在3次降息的支撐下實現的呢?

請你注意:上個交易日以下重要點位出現變動

黃金三度衝機1330區間高位,關注近期能否突破。$FUT:黃金主連(GCmain)$

美元ETF UUP跌破上漲渠道,關注近期會否持續下跌 $美元ETF-PowerShares DB(UUP)$

更多情報請持續關注:第7交易室

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

分享一下个人浅薄看法,关于货币政策转向,在最近的两次货币政策转向时(千禧年后和07-08年),股票市场的反应都是在利率达到顶点至第一次降息时处于宽幅震荡上行或者箱体震荡格局,同时结合了美债长短利率的倒挂,反而是在开始降息之后股票市场迅速下行直至覆盖了整个降息周期

我个人是桥水达里奥的粉丝,很喜欢他新书《债务危机》,里面对于债务周期的统计描述也接近上面的结论