【公開課圖文整理】如何監測美國經濟和市場風險(上)

本週三,@智堡Wisburg 的Mikko老師接着上回內容,給大家講解美聯儲放水決策的依據,錯過的虎友可以點擊:如何監測美國經濟和市場風險 回看!

美聯儲重視數據嗎?

美聯儲重視數據嗎?

今天的主題是迴歸數據,我們會講美聯儲跟經濟數據相關的一些內容。

很多的投資者或者研究者認爲,美聯儲是一家非常硬核的有經濟管理的部門,作爲一家非常核心又是中心化的一個經濟管理部門,他的數據建模或者經濟預測模型會非常複雜,整個政策的決策流程肯定也是跟各種複雜的經濟模型、經濟數據的預測相關。

根據我個人的經驗觀察,美聯儲內部確實有非常強大的經濟預測團隊,包括有大量的美國頂級的經濟學者組成的經濟學家團隊。但是在美聯儲的整個施政過程或者說FOMC決定美國貨幣政策當中,他們的決策流程中經濟數據的預測,不能說是非常核心的一環。

爲什麼這麼說?因爲像現在的美聯儲主席鮑威爾,其實是一位律師,沒有這部分的專業能力,那麼所以說在決定貨幣政策的時候,經濟預測或者說經濟數據只是其中的一部分,但是絕不是美聯儲做出經濟政策決策的全部。

FOMC看哪些數據

第1個環節是FOMC會去看哪些數據。紐約聯儲每個月都會發布的經濟數據的報告,如果你關心美國的經濟數據,你不用在網上搜索,你也不用去看其他投行的經濟報告,美聯儲官方每個月都會公佈一份非常詳盡的經濟體的報告。

右邊的這一份是每年延期6年發佈的,6年以前的FOMC會議上使用的材料,也就是說如果你看了這份材料,你就會知道美聯儲的官員在看什麼材料。

這份延時6年的報告需要重視他材料的結構,也就是美聯儲的官員,在開FOMC會議的時候,它的流程是什麼樣的?對你去判斷整個它的貨幣政策導向是會有一定的幫助。

金融狀況

第二,美聯儲關注的是金融狀況,雖然說美聯儲的法定目標主要關心的還是通脹,還有本國的就業問題,但是其實FOMC也是非常關心整個金融市場的動態的,包括股市、債市、還有一些海外的市場。

如果說一些市場出現了泡沫或者說是估值過高的話,美聯儲也會在他的政策文件以及它的諸多文獻當中去向整個市場做一個警示。

像我們在上一次的課程當中講的,美聯儲的一些官員會在演講當中或多或少的提到自己對資本市場的看法。現在也是這樣,現在有一些美聯儲的官員還是會提到,美國的槓桿貸款市場,此外,股市的估值也會去評判,比如說如果說每股的估值PE過高,美聯儲會說那麼股市可能估值它不太合理,那麼這樣的話也會影響到它的整個貨幣政策決策。

全球風險

第三就是全球的風險。我們會在第4講當中會重點的去跟大家講,美聯儲作爲一家美國的中央銀行,但是它其實作爲國際貨幣的管理者,就是美元的管理者,其實是承擔着全球中央銀行的職能的。

那麼作爲一家全球央行,必須去考慮其他外部經濟體的各種各樣的風險,也是要去看海外的一些經濟數據的。今年的鮑威爾在多次的會議上提到了中國經濟數據的疲軟的問題,那麼此外的話他也提到歐元區的經濟其實非常的差。

如果美聯儲整合全球的所有發達經濟體的經濟數據後,發現最近似乎全球經濟的增長速度似乎都是比較疲軟的,那麼即便它本土的經濟增長很強勁,那麼它也要考慮到其他的問題。

比如,如果最近美國的經濟增長非常強勁,那麼根據美聯儲的政策指引,可能你經濟增長強勁,或者說你的通脹上行了,那麼應該去實施一個貨幣政策的緊縮,或者說是加息的政策操作。但是如果此時此刻中國、歐洲和日本它的經濟增長都比較疲軟,無論是PMI也好,GDP也好,如果都比較疲軟的話,其實美聯儲是會重新考慮的,它的貨幣政策是否是應該緊縮的。

這也是美國本土的一個比較有趣的現象,就是美聯儲時不時的需要把自己的本土的經濟目標切換到一個全球的經濟目標上,當然美國有一些政客也是非常反對這樣,他認爲美聯儲應該就是隻管好自己的事,只管自己的市場,但是沒有辦法,因爲你是美元的發行方。

數據解讀思維

我們下面來看解讀數據的思維方式。

數據這個東西本身是不難獲取的,但是如果數據解讀的思維方式非常落後,或者說是不太符合常理的話,可能即便獲得了經濟數據,也沒有辦法去指導正常的進行各類的投資。

我這邊提到了四個解讀數據的思維,希望對大家有幫助。那麼第一是預期思維,第二是邊際思維,第三是連續思維,第四是統合思維。

什麼是預期思維?

我發現有一些日內的交易者或者說是包括很多的一些投行的研究者,他會有一個非常明顯的問題,犯一個非常明顯的錯誤。那麼這個錯誤他永遠是把事實作爲自己投資決策以及判斷的依據,而不是把對事實的預期去作爲自己行動的一個基準。

舉個例子,比如假設今天美國發布了GDP數據,然後你看到GDP數據很高,比前面幾個季度都高,然後你就去買進了股票,結果市場跌了,對吧?

這是一個很時常會發生在市場當中的一個現象,爲什麼?

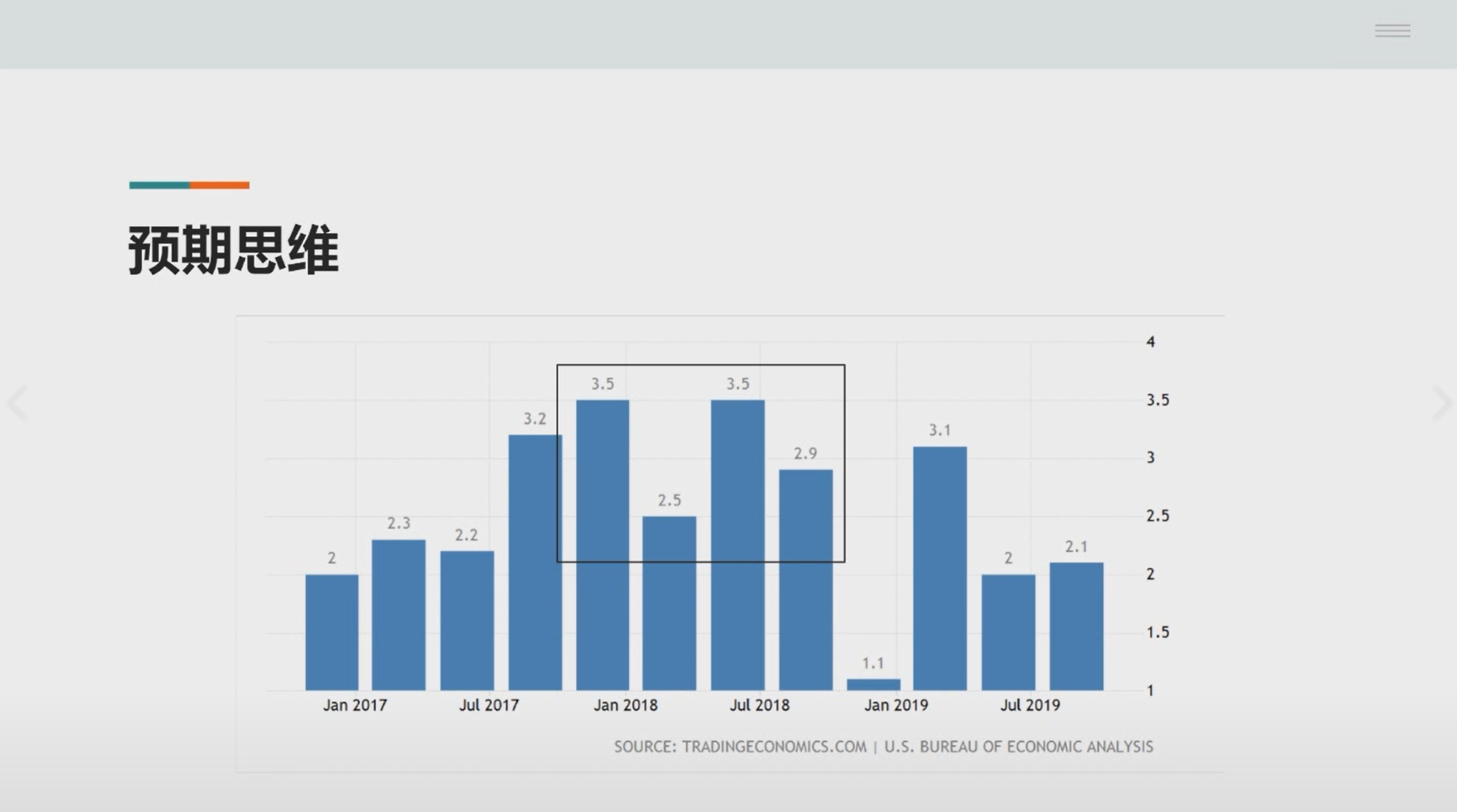

因爲市場的一個走勢往往反映的只是對一些事件的預期,甚至說是對一些特定經濟數據的預期。比如預期美國的經濟增長是3.5%,結果最後的絕對增長是3.2%或3.3%,雖然說3.2、3.3增速已經可能是近幾年來美國市場上比較高的增速了,但是市場的反應其實是反映預期的,可能就不會去對這個數據做出一個多頭的單邊上漲,可能反而會去想3.5是不是已經是增速的頂點,所以說我覺得預期思維是非常重要的。

美國去年的例子上,2018年是近幾年來是經濟增長最快的一年。當時的市場預期非常火熱,覺得美國經濟從特朗普上臺以後一直是趨好的,股市也會飆升,但大家知道其實18年的市場波動是比較大的。

那麼爲什麼會這樣?鮑威爾在今年年初的時候也講過,2018年是近幾年來美國經濟增長最好的一年,如果你只從經濟數據本身去解讀的話,那麼你可能會在一個比較好的經濟數據的環境當中迷失自己的判斷,因爲19年的話其實局勢就立刻發生了變化,那麼這是我想講的第一點,就是整個預期思維。

邊際思維

第2點是邊際思維。中國有很多的古語會去講邊際思維,比如說一鼓作氣再而衰,三而竭,對吧?這個詞其實大家都是很熟悉的說法了。邊際思維換一個市場投資者或比較喜歡的詞,可能就是所謂的拐點思維。

大家可以看到下面這張圖,是美聯儲的資產負債表的總資產的走勢,那麼其實可能跟股市的關係還沒有那麼大,但是其實在今年9月份的時候,自從美聯儲出現了貨幣市場的流動性問題以後,就有一個很明顯的邊際拐點思維,就是會幫助你去判斷市場。

美聯儲的縮表從16年一直持續到了今年的9月份,9月份以後突然就開始擴張資產負債表,所以如果說在過去的一陣子,你很平穩的預期到了美聯儲的縮表,因爲美聯儲在每一次的會議的FMC會以後,他都會對相關的資產負債表的政策去做一個闡述。那麼9月份以後,你又可以從數據的拐點變化上去做出一些新的判斷,然後來幫助你去判斷整個市場的走勢。

就是說美聯儲可能不得不去重新擴張自己的資產負債表,來支持整個市場當中的流動性問題。

那麼拐點還意味着什麼?說明現在整個市場當中的流動性其實並沒有我們現在想象的這麼寬裕。雖然現在美聯儲的資產負債表的規模還是特別的大,銀行也不缺準備金,但是美國的整個流動性狀況其實還是比較惡劣的。在這樣一個惡劣的狀況下,美國的貨幣市場已經是產生反應了,利率的波動非常高,股市似乎並沒有受到太多的衝擊。

連續思維

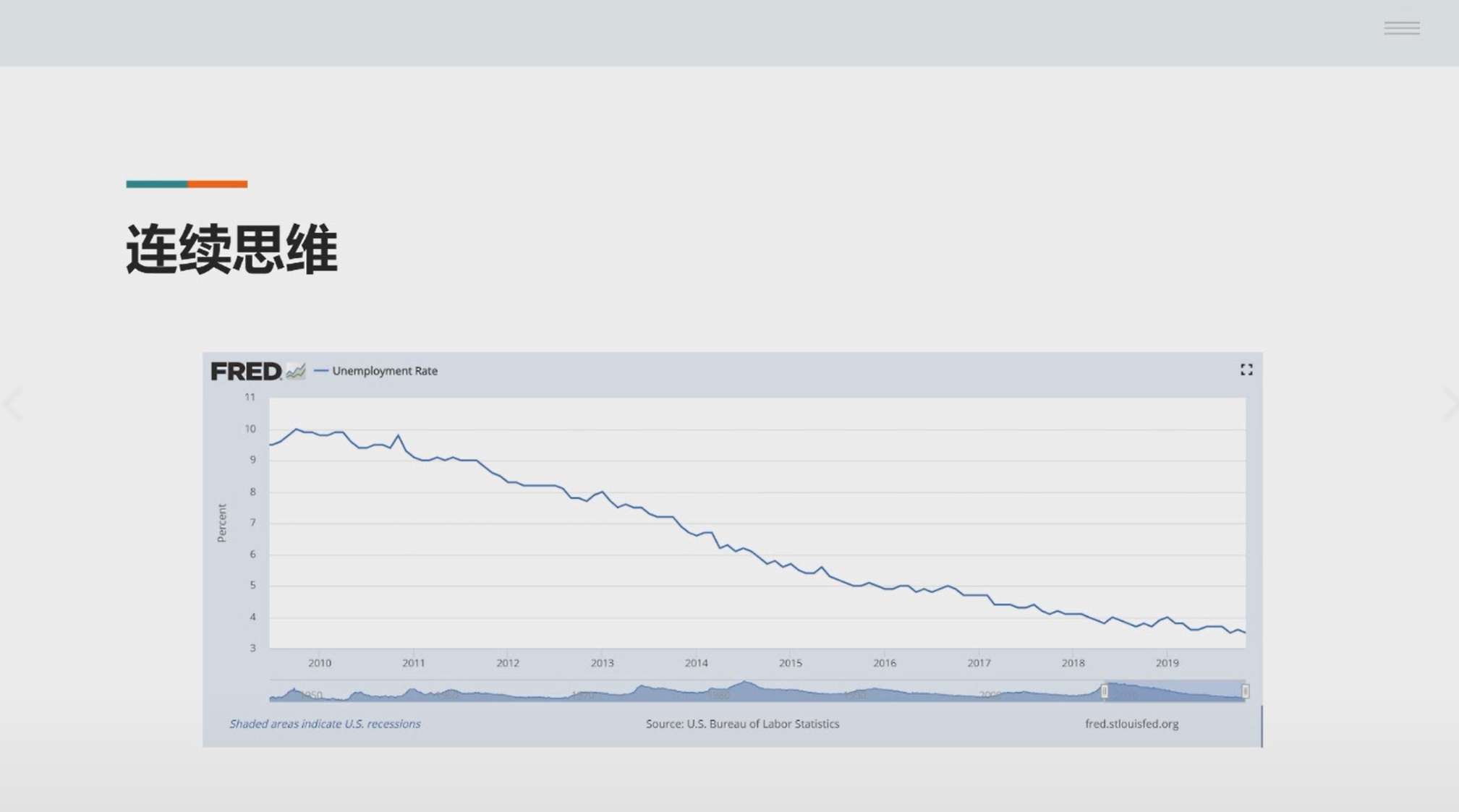

第三是連續的思維,邊際思維和連續思維有一個連接的過程,可以看一個典型的例子,就是美國的失業率。

如果連續的去看失業率,會發現近10年以來,一直是處於下降的趨勢當中,在美聯儲的所謂的雙重使命的基準下,他只關注失業率和通脹,你根本是看不到經濟衰退的跡象,那麼這其實就是連續思維會告訴你一個答案,如果你在10年當中產生過對美股牛市的懷疑的話,其實我覺得你看到這張圖可能就會說服自己,美股可能很難去出現一個熊市,或者說是突然進入到經濟衰退的過程當中。

當然其實當中有一些小幅的跳升,但是以三個月或者以6個月的週期去判斷的話,它還是一個非常明顯的長期下降的趨勢。在這個過程當中很遺憾的是,我會發現空頭永遠會找到一個理由,其實從14年末開始,已經有很多的投行、經濟學者以及這一些美聯儲的觀察說失業率是不斷的創新低,對吧?

那麼新低以後是不是就意味着可能反轉每一次他小幅的回調0.1%的失業率的話,就會有人跳出來說失業率其實已經見底了,現在可能會開始回升。那麼但是他們會發現隨着時間的推移,其實所謂的地板下面還有18層地獄,整個失業率走勢其實一直是呈沒有掉頭的任何的跡象。那麼如果說你聽信了任何的所謂的悲觀主義者的論調,就是說失業率總有一天會反彈,就會甚至說進立刻進入衰退的狀況的話,你可能會在美股市場上去少賺很多的錢。

這裏想要強調的連續思維是什麼樣的概念,如果看到失業率連續三個月回升,或者說連續6個月回升,那麼可能可以初步的去結合一些其他的經濟數據去做一個判斷,是美國經濟是不是真的可能會小幅的回落。但如果說每一次都是月度的小幅度的反彈,此後又立刻回到了原先的下降的趨勢的話,我覺得沒有必要在投資上立刻去對它做出一個比較悲觀的反應,就像驚弓之鳥一樣,對吧?

失業率一回升,就馬上把自己的頭寸賣掉,我覺得沒有必要,你得去比較連續的,甚至說季度的兩半年的一個週期去進行一個綜合的考量,再去考慮頭寸是否是跟經濟週期完全是一致的。

統合思維

最後是一個統合思維,統合思維是一個什麼概念?我發現很多日內的投資者,他容易去關心所謂的經濟日曆,會跟着經濟日曆一個一個數據看,對吧?

如果PMI更新了,就根據PMI去操作,如果GDP更新了,就根據GDP去操作,我認爲是一個非常不好的研究習慣。

因爲其實很多數據不一定會是朝着一個同樣的方向走,比較線性的考慮數據的話,按照時間週期去排列,那麼對整個判斷很容易出現過大的波動,就一個數據好就去做多,一個數據差就去做空。對於你的頭寸來說,我覺得是不是特別好。

你應該更統和的去看待所有的數據,我們一會也會給大家看一份材料,可以通過綜合的材料去綜合的去評估美國現在經濟所處的狀況,而不要去線性的就是說出一個數據,我就去重新思考一遍,這樣的話其實對你日常投資是一個非常不好的負面作用,就是頭寸很容易受到你心裏的干擾,因爲好的數據和壞的數據它永遠是交叉去出現的,而不像是你放在一個綜合的報告裏面,可能10個數據離9個數據好,你可能就會比較樂觀,所以說沒有必要去過於注重單個數據的表現。

未完待續,視頻後半部分圖文請看如何監測美國經濟和市場風險(下),更多詳盡內容請點擊觀看:

$納斯達克(.IXIC)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 胖虎哒哒·2019-12-12讲的很好,学习了!等下次课LikeReport

- 九思·2019-12-12这个方法很有效LikeReport

- 雾风·2019-12-12很清晰,期待下半部分。LikeReport

- Linda16·2019-12-12赞LikeReport

- lhxu2999·2019-12-12学习了LikeReport