2020年美股展望 |寬鬆延長牛市,政策變數也在加大

摘要

今年以來美聯儲無論是降息的幅度還是寬鬆的廣度都是超出預期的,對於2020年的展望,我們認爲降息+擴表的雙寬鬆策略有望延長本輪牛市,但2020年來自政策面的變數也在加大

我們的評估綜合考慮了美股的上行和下行風險:

上行風險包括:美聯儲貨幣政策(降息、擴表)力度超預期

(vs年內降息1次,年內擴表+10%);盈利增速企穩(19年的降息逐漸體現在企業業績或展望中);通脹回升拉低實際利率提振估值貿易問題繼續緩和;大選、彈劾等政治擔憂放緩,進一步延長美股牛市。

下行風險包括:美聯儲政策失誤(未加碼寬鬆對衝增長風險、

提前進入緊縮等)、總統大選相關時間窗口的情緒化擾動(10月份壓力)、彈劾引起的市場動盪、貿易談判再生波瀾、歐洲政治風險(英國退歐、意大利大選)等。在上述政治風險下,加上美股本身已偏高的估值造成的回吐壓力。

2020年內關鍵時間窗口:4月、10月

一季度估值已處在相對高位區域;4月份美聯儲擴表力度面臨降速,10月份是歷史統計以來的大選年的弱勢月份。我們預計指數上漲的流暢性隨着貨幣政策的邊際減弱和中政策變數的加大而弱。

對應市場有可能在政策的演變中曲折前行,年內的波動率有可能迴歸常態化。

導讀

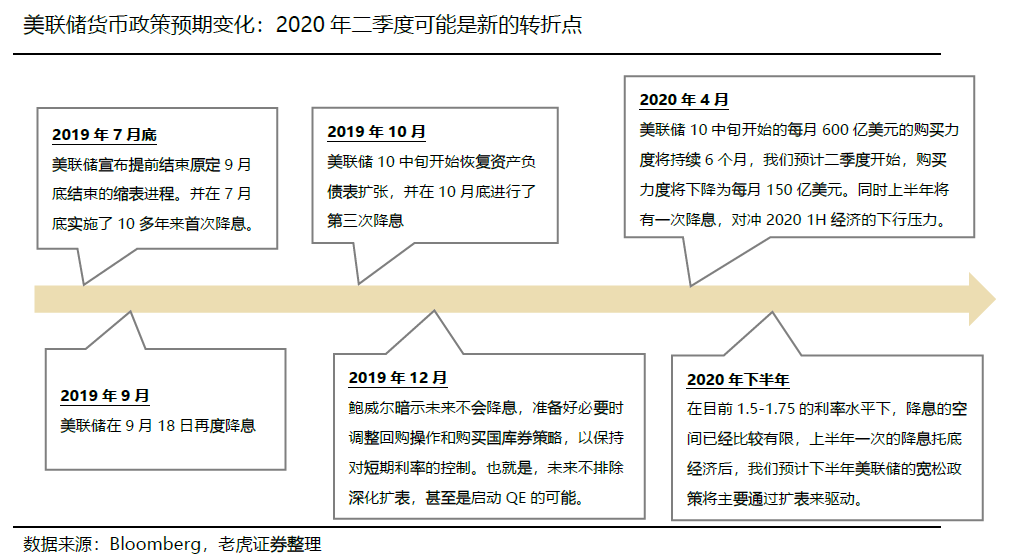

過去兩年美聯儲先後經歷了從加息、縮表、到停止加息、再到降息、重新擴表的180度大轉向,貨幣政策從雙緊縮快速過渡到雙寬鬆。

19年鮑威爾用三次降息間接承認了18年立場過於強硬,而三次降息也已經接近回吐了18年的加息幅度(18年加息四次)。

美聯儲更爲在意的實際利率(名義利率-通脹預期)也已經由正轉至負值,意味着19年對於18年過渡緊縮的修正已經基本結束。除了對於18年過渡加息的修正外,也有對衝貿易摩擦風險以及來自特朗普大選訴求的的施壓。

在19年寬鬆對估值的提振明顯對衝並跑贏盈利下行的背景下,接下來貨幣政策的走向依然顯得至關重要。對於2020年的展望,我們從貨幣政策和大選兩個角度進行評估。

展望

我們認爲當前美聯儲降息+擴表雙寬鬆的貨幣策略有望延長19年以來的牛市,但來自政策、政治層面的變數將帶來2020年美股市場帶來較大的不確定性。超預期的政策力度可能使風險資產帶來上行動力;相反,政策不及預期可能使資產價格面臨回吐壓力。

對於貨幣政策的預期:2020年降息一次,資產負債表全年增速達10%

我們預計2020年上半年仍然有一次降息概率,但基於當前的利率水平已經較低,我們認爲目前美聯儲的雙寬鬆策略有可能在2020年下半年逐漸演變爲來自於擴表的單方向驅動。

節奏上,資產負債表的擴張力度將在4月份迎來降速期,全年資產負債表的增速有望達到10%。(按10月-3月,每月600億美金,4月-12月每月150億美金)

雙寬鬆策略有助於延長美股牛市

參考1998年二季度美國曾出現GDP和PMI收縮的情況,當年8月份標普曾出現較大的回撤,美聯儲迅速進行“保險式”降息(9月-11月連降3次,累計75基點)使美國經濟在疲軟後繼續恢復上行態勢,將牛市週期延長至互聯網泡沫破滅前夕。這與今年美聯儲連降三次對衝經濟下行壓力有諸多相似之處。

1.1)當前擴表和過去QE期間有哪些區別和不同?

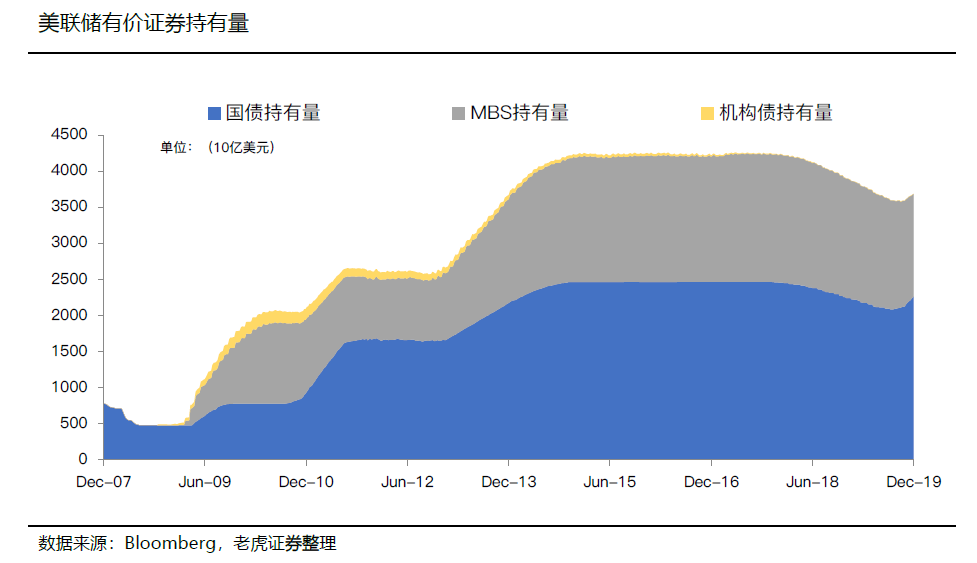

19年擴表以來美聯儲購買的資產規模主要是一年期以下的短期國債,短期國債主要爲貨幣市場注入流動性,而美聯儲之前QE購買的是長期國債,主要通過壓低長端利率,來影響的長期企業和居民的融資成本。兩者對流動性的改善均有正面意義。

1.2)擴表的節奏和時間啓示:3月份預計進入減速期

按照10月中旬開始的每月600億美元計算,6個月累計3600億來計算,擴表在3月底到4月初會有一個減速期,如果屆時沒有新的方案出臺的話,意味着資產負債表將會停止增長。

另一種情形,也是我們認爲更有可能的一種情形:在目前降息空間已經不大的情況下,美聯儲或許更多的會採用被動擴表的方式,逐漸代替降息,爲市場注入流動性,對應二季度開始資產負債表增速仍然增長,但增速放緩。我們預計二季度開始,每月購買規模將降至150億美元。

另一個需要考慮的是,貨幣政策作爲預期管理工具,受政治、經濟、事件等多重不確定因素影響,尤其是在18年以來貿易摩擦和企業盈利見頂回落期間,多扮演對衝的角色。包括鮑威爾在講話中多次提及“RiskManagement”,其本身具備較大的靈活性,較難準確預測。例如今年美聯儲實施了三次降息並重啓擴表,實際上在前兩次降息之後,美聯儲均釋放鷹派論調,打壓市場降息預期,但之後又再次降息,無形中也加大了預測難度。

目前核心PCE已經反彈到1.8%左右,實際聯邦利率又實際轉負。鮑威爾在新聞發佈會上也

特意提及這一點,表示當前實際利率爲負,低於中性利率,因而貨幣政策已經是偏向寬鬆。這意味着美聯儲對之前政策收緊過度的失誤(實際利率階段性轉正)的修正已經基本結束。

不過從預期角度看,如果2020年經濟繼續疲軟,不排除美聯儲繼續深化降息和擴表措施。

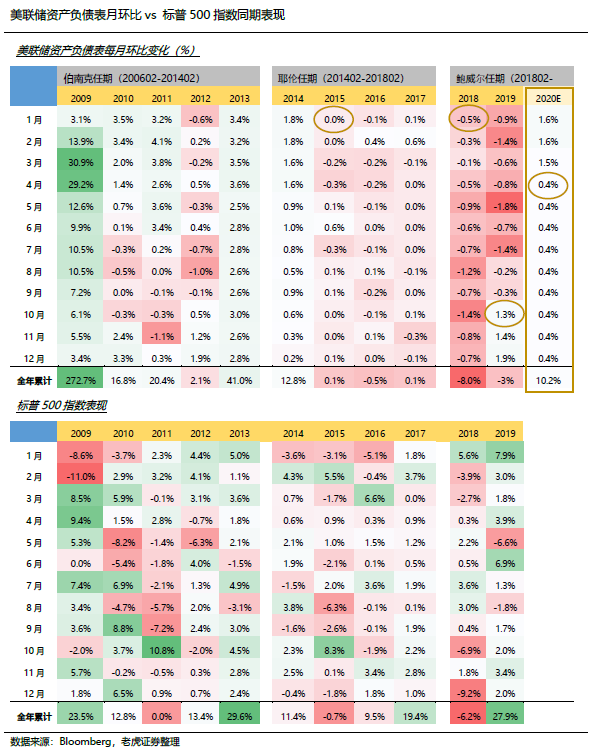

1.4擴表對美股表現的影響

資產負債表並非是唯一的貨幣政策工具,還有加息、降息,以及過去的行情中像歐債危機、美國大選、稅改等影響市場表現的多重因素。如果我們僅從資產負債表的每月的變化來觀測,資產負債表的變化與標普指數的表現同樣具備一定的相關性。

在時間和空間上均有一定的啓示意義。

1.5關於財政政策

就財政政策而言,進一步的稅改還處於醞釀階段,2019年12月美國國家經濟顧問庫德洛表示美國進一步的稅改計劃可能在2020年晚些時候公佈。基建計劃也由於和**黨的矛盾加大,還處於擱淺未通過狀態。加上政府債務佔GDP比值超過100%,債務赤字也不利於美國大規模的基建計劃。

明年3月初的**黨初選將是大選的第一個重要觀察窗口,將累計決定黨內約40%的提名票。

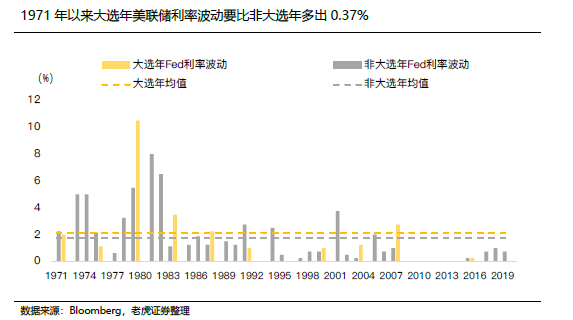

除此之外,通過對1972年以來的12次大選統計,我們發現大選年美聯儲利率變化較非大選年變化更加活躍,同時標普走勢在大選年也顯現出10月弱、大選後11月12月較強的規律性。

1)大選年美聯儲利率的波動幅度略高於非大選年,平均多出1.5次(0.37%)加息或降息。美聯儲在過去10個大選年都採取了政策調整--除了2016年是在11月大選過後才實施了加息。

2)2012年,美聯儲雖然沒有調整已經爲零的基準利率,不過也在9月宣佈了第三輪大規模資產購買計劃(QE

3)大選年政策變數增大,不僅會影響市場波動節奏,未來大選的進展也將反過來影響美聯儲貨幣政策走向。

歷史上,美國總統老布什就曾指責時任美聯儲主席艾倫·格林斯潘未能更積極地降低利率,以致於他在1992年競選連任時失敗。

眼下由於總統特朗普不停攻擊美聯儲,美聯儲是否依據經濟前景做出政策決定變得格外重要,當然這本身也加大了預測的難度。

1)10月份大選前由於不確定性指數表現普遍承壓,區別於正常年份美股本身的季節性強勢;

2)大選後,11月-12月通常較10月份強勢,尤其是當10月份出現較大由大選本身不確定性帶來的情緒化調整時;指數往往在11月-12月更容易恢復漲勢;

3)從1972年以來歷年的數據參考,指數全年的表現,在大選年和非大選年區別不大。

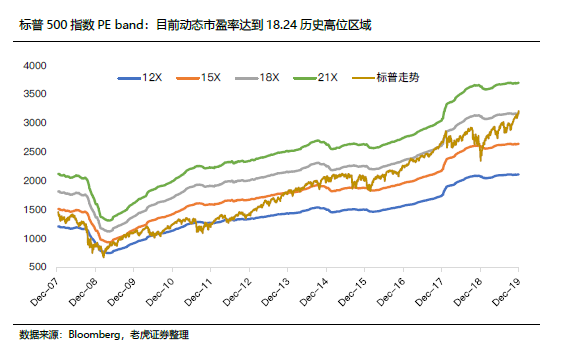

標普19年的上漲主要由估值擴張驅動,目前標普估值已處在金融危機以來的高位水平,未來進一步擴張的空間有限,我們預計指數上漲的流暢性隨着貨幣政策的邊際減弱和中政策變數的加大而減弱。

對應市場有可能在政策的演變中曲折前行,年內的波動率有可能迴歸常態化。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

不错