核心指標惡化,狂飆的海底撈是時候該踩下剎車了

車開的太快,即使是老司機,也很容易翻車。

3月25日晚,網紅餐廳、中餐連鎖屆的扛把子$海底撈(06862)$ 公佈了2019年年報,不同於以往的驚喜,這次有那麼一點點的驚嚇。

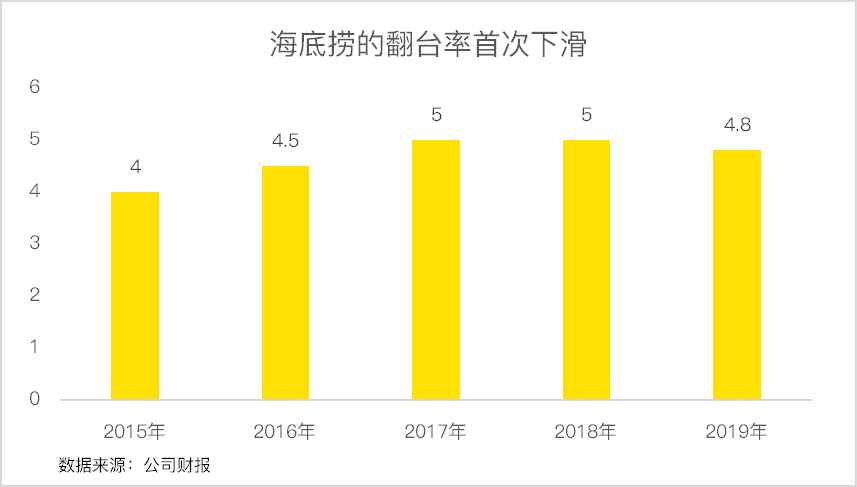

雖然海底撈去年的營收大增56%,淨利潤增長42%,看似一片祥和的數據卻暗藏隱憂。在衡量餐飲公司經營效率的翻檯率指標上,海底撈首次出現下滑,這或許是給狂飆的海底撈一個警惕信號。

瘋狂開店推動營收大增

預測餐廳生意其實很簡單,一看店鋪數量增長,二看單店鋪能賺多少錢。大部分的中餐廳之所以無法做大,主要在於中餐口味極其挑剔,即使同樣的一道菜,換個大廚做,口味就有天南海北的差別。

而海底撈天生就是優等生,佔據了極易擴張的火鍋黃金賽道,標準化的產品,在口味上很難吃出差別,加上海底撈獨創的師徒制和顧客至上的服務理念,海底撈成爲網紅餐飲店。

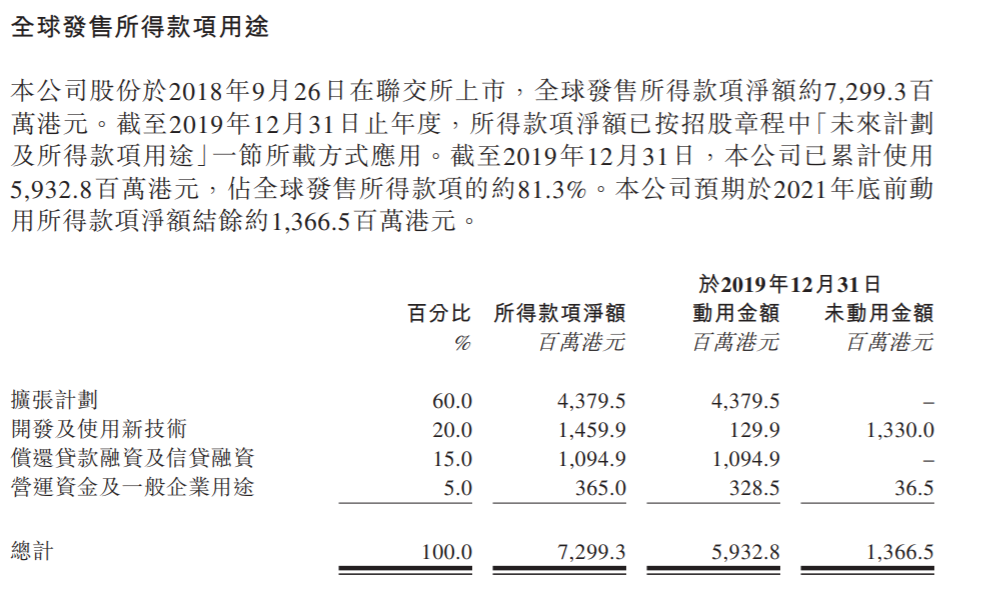

如此強的品牌號召力,讓海底撈絲毫不用擔憂新店的盈利能力,2018年9月上市後,海底撈募集了近73億港幣,其中的60%,即43.8億港幣被用來進行擴張。

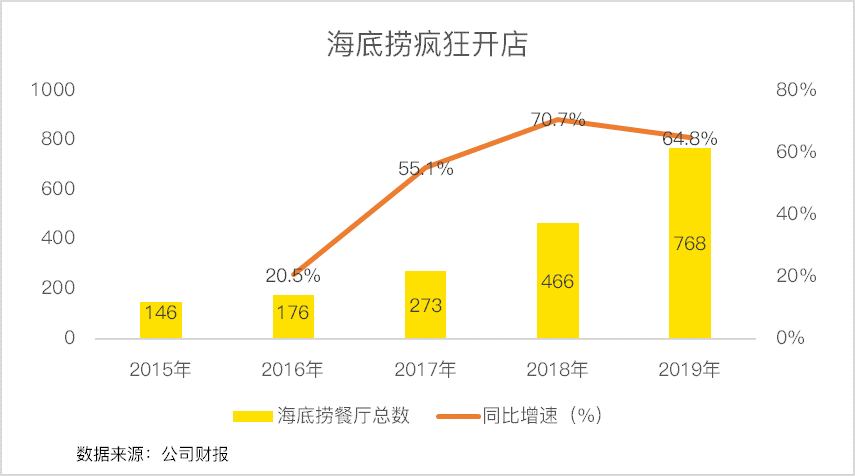

在2019年,海底撈新開門店308家,門店總數達到768家,較2018年增長64.8%!

瘋狂的開店,讓海底撈服務的顧客數大增。在2019年,有2.44億人次光顧海底撈,較2018年的1.6億人次大增52.5%,但略低於64,8%的門店增長數,這給翻檯率的下滑埋下了隱患。

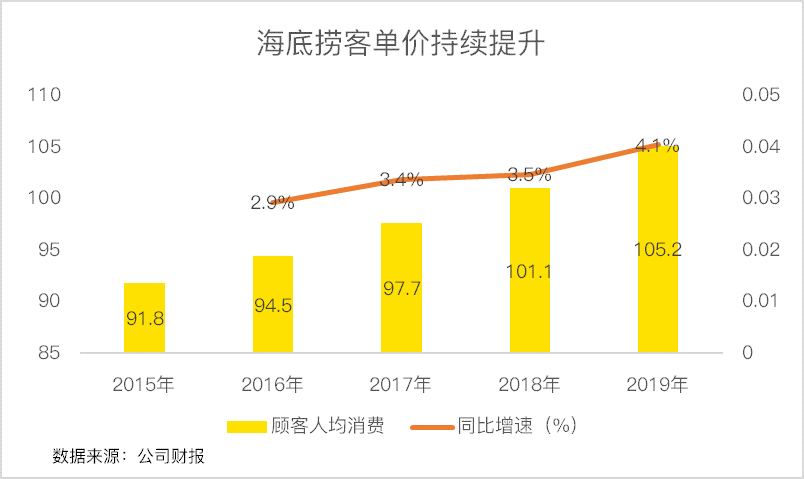

另一方面,海底撈的客單價略有提升,人均消費從2018年的101.1增長4.1%達到105.2元,歷史上看,海底撈的客單價一直在提升。

雖然餐廳數量增長、人均消費額增加,但一二線城市單店的盈利能力開始出現下滑。

其中,一線城市的同店銷售增長率爲-0.2%,去年同期爲11.7%;二線城市的同店銷售增長率爲-1.9%,去年同期爲4.3%。

保持增長的只有三線城市和大陸以外的餐廳,後者收入佔總營收的比重只有9.7%,可比意義較小。

一二線城市的同店銷售增長率下滑,並不是海底撈不香了,而很可能是餐廳數量的擴張太快,分流了消費者,造成單店鋪的盈利總額下降。

一間店鋪的盈利能力主要受2個指標影響,一是翻檯率,即一張餐桌能服務幾波客人,餐桌的利用率越高,單桌貢獻的盈利越多;二是人均消費金額,這個數據在2019年增長了4.1%。

因此,翻檯率的下降是一二線城市同店銷售額負增長的主要原因。

在2019年年報中,海底撈的翻檯率由去年的5.0降到了4.8,這是海底撈公佈的財務數據以來,首次出現下滑。

雖然翻檯率降到了4.8,但任遠高於競爭對手呷哺呷哺的2.5,與去年大火的網紅餐廳太二酸菜魚相處同一水平,對於餐飲企業來說,5次的翻檯率幾乎處於巔峯,不可逾越,何況海底撈的壞境太適合邊吃邊聊了。

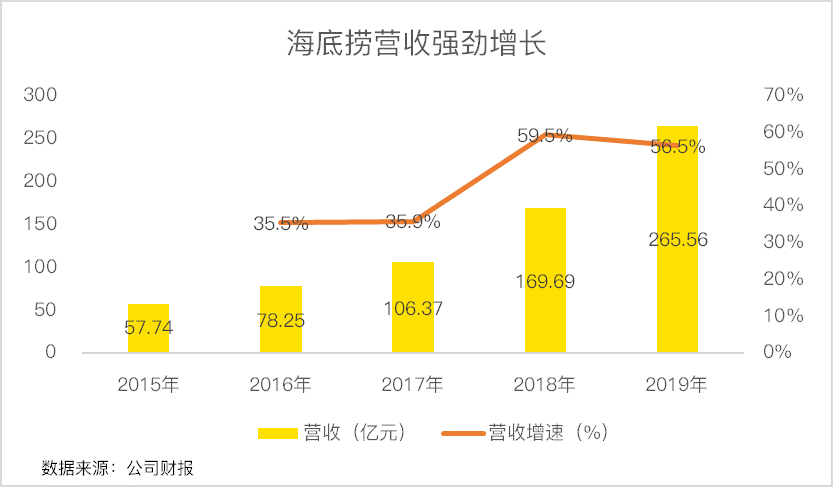

在新增餐廳大增的刺激下,海底撈2019年營收265.56億元,同比增長56.5%,淨利潤達到23.45億,同比增速42.5%。

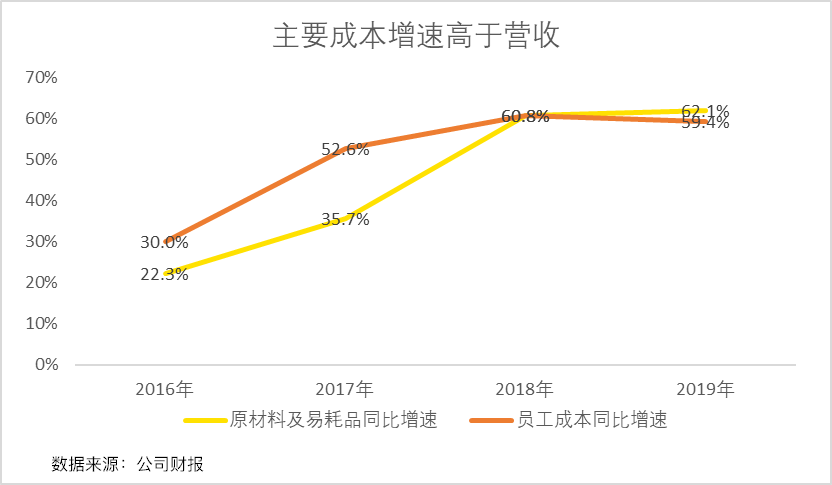

淨利潤增速略低於營收增速的主要原因是原材料和員工成本增速較高,這兩項成本佔營收的比重達到72.4%。其中,原材料及易耗品增速62.1%,員工成本增速59.4%,皆高於56.5%的營收增速。

海底撈真的是捨得下成本在原材料和員工上。

2020高能預警

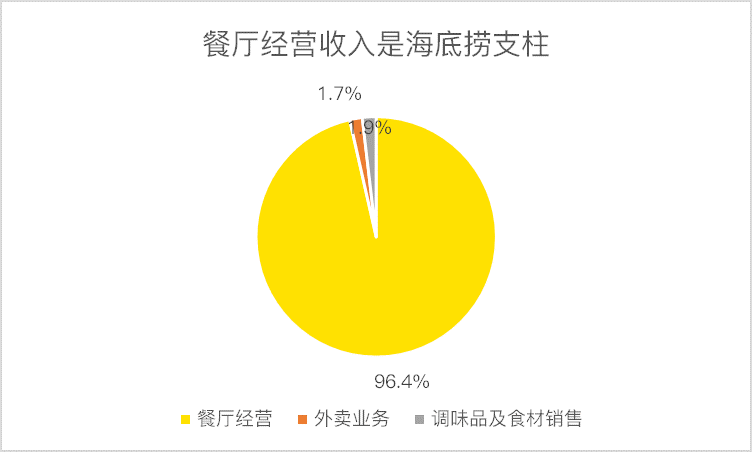

海底撈的營收結構較爲簡單,收入的主要來源分爲3部分,分別是餐廳經營收入、外賣業務、調味品及食材銷售,其中,餐廳經營收入佔總營收的比重達到了96.4%。

因此,預測餐廳收入即可把脈海底撈未來業績。

對於2020年的海底撈來說,新冠疫情造成的關門損失已是明牌,在國內疫情已經得到控制的情況下,資本市場已經將損失計提到股價中,這點對海底撈來說不能傷及筋骨。

但覆盤海底撈這兩年的業績爆發,皆與瘋狂開設新店有關,除了翻檯率已經開始預警一二線市場可能飽和外,另一重要增量——上市募集而來的資金已經耗盡。

由此來看,海底撈的擴張步伐可能要踩下剎車,屆時,50%的營收高速增長時代可能要畫上句號了。

總結:

在瘋狂開店的刺激下,過去兩年,海底撈迎來了高速增長時代,股價也隨之起舞,但翻檯率下降和募集資金的耗盡似乎在向高速擴張的海底撈發出警告,失去了資本的助力,50%的營收增速時代是否已經畫上句號?

雖然部分核心數據出現下滑,但海底撈依然是餐飲企業中最靚麗的風景線,只不過當前海底撈的市值已經達到1613億港幣,拿2019年的淨利潤計算,其靜態市盈率爲63PE,到底是貴還是便宜,只能一千個投資者有一千個市盈率衡量標準了。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 修行_9425·2020-03-27很久没去海底捞了,主要是比以前贵了好多。以前我一个人差不多吃200-300就吃撑了,现在基本要300-500,贵了太多,味道并不是不吃就想死的惊艳,基本就不怎么去了。LikeReport

- coasta·2020-03-26颐海国际可以作为观察LikeReport

- 一见没·2020-03-27疫情期间海底捞完全没生意做1Report

- 圆圈nl·2020-03-27很多人想吃的LikeReport

- Summer念·2020-03-27赞同LikeReport

- Angleal·2020-03-27[微笑]LikeReport

- CaptainLee·2020-03-26杀LikeReport

- 空空小能手·2020-03-26哎LikeReport

- JJ阿萨德舅·2020-03-27赞同LikeReport