下游景气程度越高,芯片需求也会随之越高。

芯片短缺已经超过半年的时间了,从去年年底到现在,芯片紧缺的程度持续在加重,全球各大晶圆代工厂、IC设计公司(包括IDM)纷纷宣布涨价,今年Q2开启第二波涨价,紧接着在7月份又将迎来第三波的涨价。整个行业都在说缺芯,到底什么芯片最缺呢?

我们在最近的报告里多次提到,从产业链的角度来看,中游的晶圆制造里包括设计、制造和封测,这里面在本轮半导体向上周期里最受益的是设计公司。由于下游景气度高企(尤其是新能源车和小家电),设计公司能很好的将制造环节价格的上涨传导到下游。并且由于设计公司掌握着客户,在市场供给紧缺的情况下,这类公司对下游应用端有更强的议价能力,这也是为什么设计公司在股价上表现更佳的核心原因之一。

半导体的下游应用非常多,而我们今天关注的方向,就是当下最紧缺的MCU,(Micro controller Unit,微控制单元)。

可以把MCU理解为是一个小型的CPU,也就是把正常CPU的频率、规格做一些缩减,然后将内存、计数器、USB、A/D转换、UART甚至包括LCD驱动电路等都整合在单一的芯片上,形成一个微型的计算机。这种芯片可以实现编程的功能,通过写入程序对终端进行控制。

先看看MCU现在紧缺到什么程度。原本正常只需要8-10周的交期,现在大幅延长,国际大厂包括英飞凌、恩智浦、意法半导体等都出现交期大幅延长数倍的情况。

与此同时,MCU的价格也在飞涨,以意法半导体的热销型号STM32F103RCT6为例,19年的时候仅为12.35元/片,20年12月为73.13元/片,21年5月达到了157.95元/片,两年超过10倍的涨幅。

从产品现在的交期和价格上涨的幅度,可以看出目前MCU是处于非常紧缺的状态的。

下游景气度高企的方向

我们说IC设计的投资逻辑,国外厂商IDM模式为主,国内厂商Fabless模式为主,而对于Fabless这种纯设计的公司,很关键的一点是要看它下游应用的景气程度。一般来说,下游景气程度越高,芯片的景气度(也就是需求)也会随之越高。而在这之后,再去看公司能获得产能的情况。

MCU的应用场景可以分为几个类比,如物联网(通信+MCU集成)、消费电子(IoT,智能家居与智能穿戴)、汽车电子(燃油车及新能源车)、工业控制(工业智能化)等。其中当前景气度最佳的是消费电子中的小家电和汽车里的新能源车。

接下来我们就从这两个方向去看看哪些公司将受益于小家电和新能源车的高景气度。

1、小家电

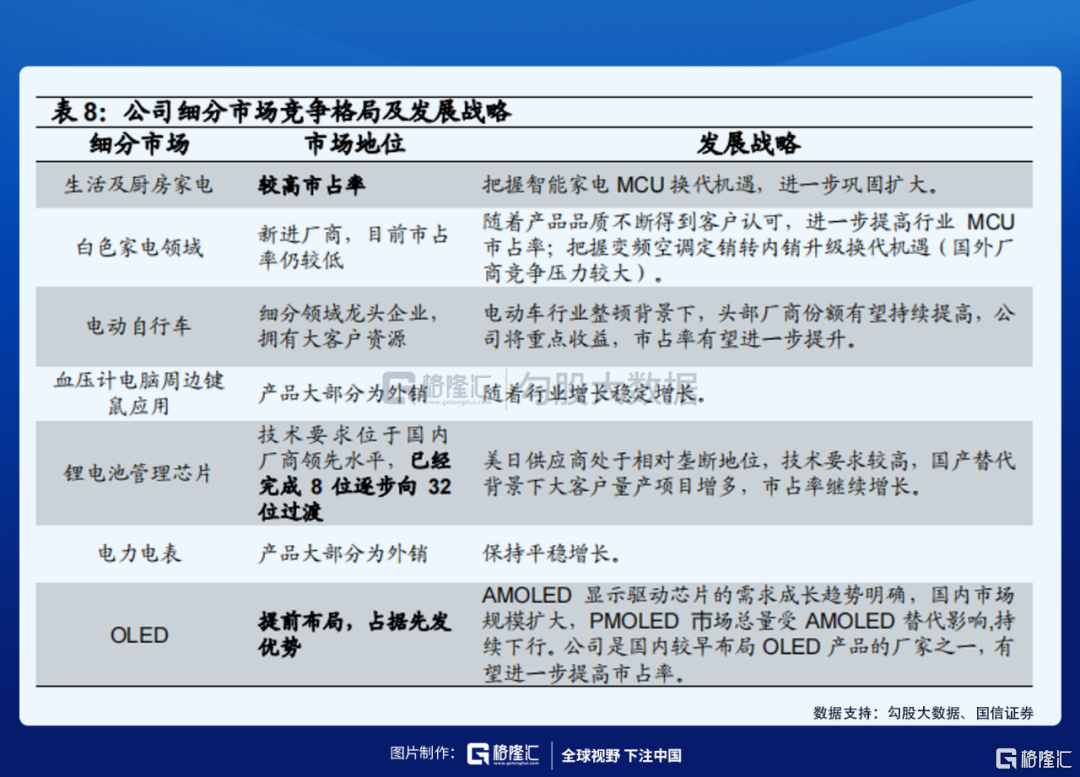

首先来看小家电领域MCU的主要公司为中颖电子300327.SZ,主营业务是MCU芯片设计,下游应用的主要方向的小家电领域,同时也在逐步拓展至其他工业和消费场景,其中市占率最高的是家电领域。

在国内小家电MCU的市场份额约为20%,处于前三的位置;但在白色家电的市占率不足10%,未来将持续受益于国内下游白色家电厂商如美的等供应链国产化带来的新增需求,以及公司产品由非变频向变频空调升级带来的ASP提高。

在家电智能化、高端化的发展趋势下,未来随着家电品类的不断增多以及家电MCU的更新换代,公司在小家电MCU领域的营业额也将继续稳步扩大。

在产业产能供应不足的大背景下,晶圆制造厂价格在上涨,在芯片紧缺的情况下,中颖也在适当向下游传导成本,大部分产品从2021年1月1日起提过价,调价主要反应上游供应链调涨幅度。未来如产能得到解决之后,产品价格可能会每年有些微向下调整的压力。

中颖自去年起已采取因应措施,提前布局,积极应对晶圆厂、封装测试厂等上游供应链争取产能,如中颖大部分都是在成熟制程的8吋做晶圆代工,小部分芯片制程由8吋转至12吋做晶圆代工部分,带来一些新增的产能。但公司下游需求旺盛,短期争取的新增产能还是无法消化客户订单需求,公司和经销商基本没库存,短期内MCU紧缺的情况还将继续。

整体来看,中颖电子量价齐升的逻辑还是比较清晰的。

2、新能源汽车

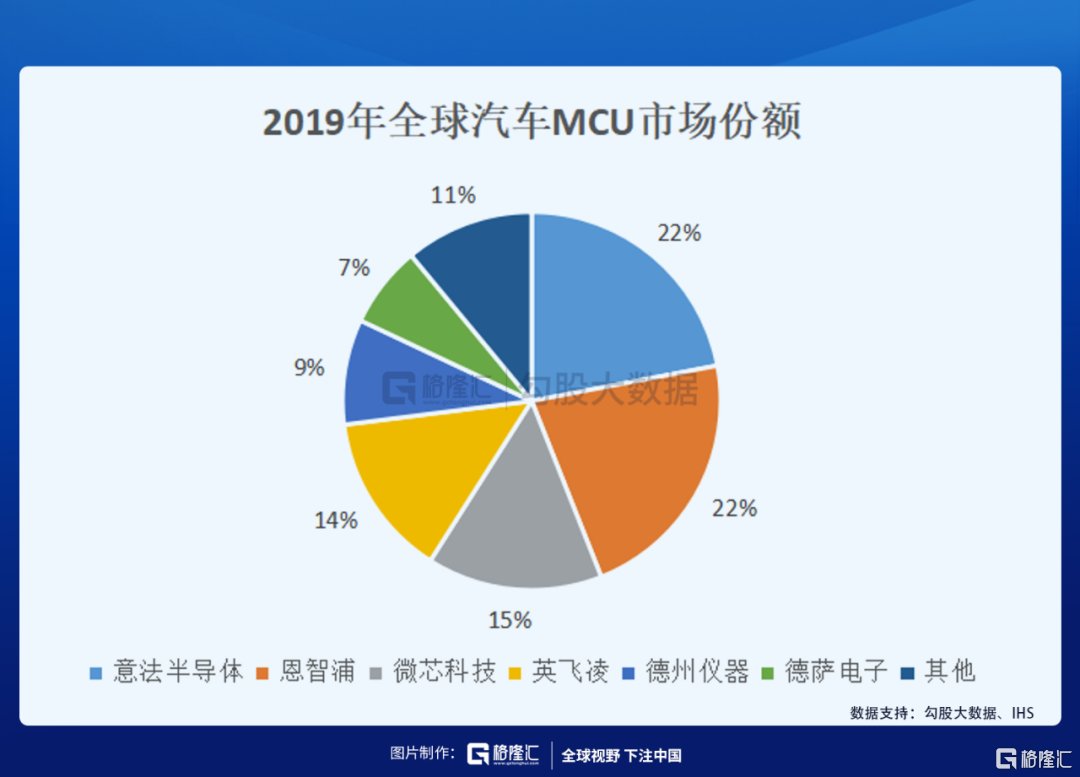

全球以及国内车载MCU市场主要由恩智浦、瑞萨、英飞凌、德州仪器、微芯科技占领,共占约85%市场份额。由于汽车级MCU产品品质严苛,认证过程很复杂,投入大,短期内难有盈利,并且由于国内车载MCU起步晚,较少公司涉及该领域业务。

目前国内MCU已量产的公司主要有:杰发科技、上海芯旺微电子、赛腾微电子、中微半导体等公司。其中,比亚迪、芯旺微、赛腾、杰发科技等企业已经实现前装产品,但基本还停留在车窗、照明、冷却系统等相对简单的控制应用上,而在动力控制、智能座舱、ADAS复杂领域的应用较少。

而芯海科技MCU于2020年通过AEC-Q100车规级认证,兆易创新车规级MCU产品2021年中左右进入流片环节,其NOR Flash已经通过车规级认证。

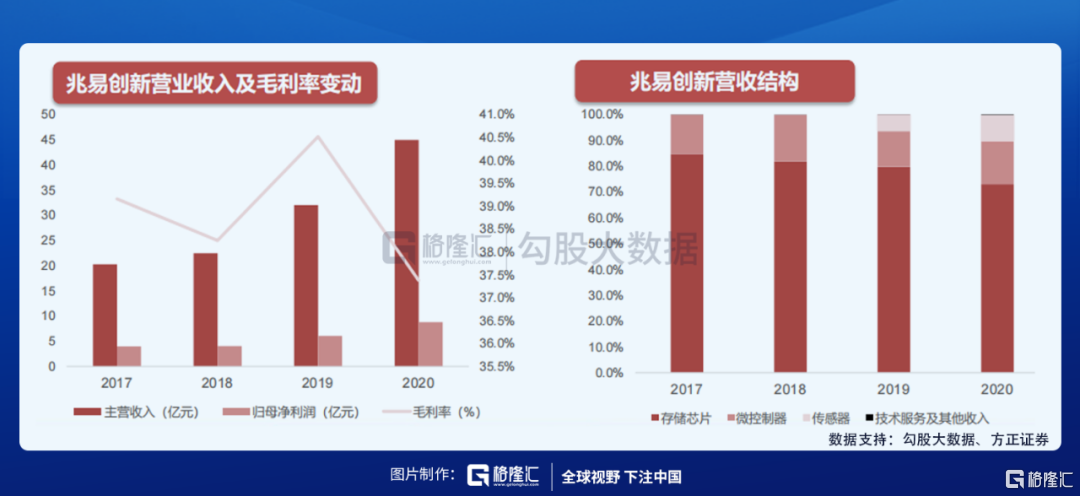

我们来重点说说兆易创新。目前公司即将迎来量价齐升的业务包括DRAM、Nor Flash和MCU,Nor和MCU均为IoT和车用的核心主芯片可以触及到200-300亿美元的市场空间。

以MCU为例,全球MCU制程主要集中在180/130nm、90nm和40nm等成熟制程范围,在当前MCU产能紧张情况下,兆易凭借SiP封装模式快速转厂获得产能弹性;另外,在公司自21年以来多次上调价格,20年平均ASP为4元,预计21年有望达到5元,持续受益于这一轮缺货涨价带来的国产替代红利。

兆易在今年6月还推出自主品牌DRAM产品,一方面背靠长鑫获得技术和产能上支持,19nm DDR4和17nm DDR3在利基市场制程上已经超过华邦电和南亚科;另一方面,利基DRAM本质上与NOR Flash和MCU类似,均具有长尾客户属性,兆易拥有全国最完善的利基市场销售渠道和2万+客户,可以为后续利基DRAM销售赋能,预计市占率将快速提升。

公司MCU和Nor Flash的营收占比在不断提升,也证明到了前面说的逻辑。

兆易创新布局目前完成DRAM、MCU和Nor Flash三条产品线协同,在当前行业景气度和国产替代趋势加强的情况下,市场空间极大,兆易未来2-3年成长属性凸显。

除此之外,在MCU领域,下游在物联网、智能可穿戴设备、工业控制等领域的应用也有非常明显的增长核心的代币公司包括乐鑫科技、北京君正、芯海科技等。

在电子产品智能化的大趋势下,几乎所有电子产品对MCU的需求都会加强,以往都是海外大厂占据了主要的市场份额。但由于这些产品进入下游供应链往往需要1-2年的时间,而且正常情况下国内厂商很难切入供应链。

国内的厂商经过多年的积累,产品技术指标已经逐步满足下游客户的需求,此次疫情+下游需求爆发,导致海外供应商缺货。而国内厂商能以更短的交期交付产品,国内MCU头部厂商正在加速导入下游各类的终端客户,加速了国产替代。

预计2021年都将取得不错的业绩表现。