“Z世代”的文化自信,阅文新商业版图的来源。

在二级市场,无论涨跌,投资者都可以模仿巴菲特说一句:“别人恐惧时我贪婪,别人贪婪时我恐惧”。

但多数投资者只知其然,而不知所以然。巴菲特之所以会和市场“反向操作”,究其根本,其实是因为他发掘了标的企业的预期差。

想要准确把握预期差带来的溢价,首先要准确了解标的企业的主营业务是否有变化,以及这种变化能带来多大的积极成分。

在常见的商业模式中,一家平台型企业,介入全产业链,并且能形成健康可持续的商业模式,这无疑既有可能构筑护城河,也意味着业绩的来源。

同时,如果这家企业能在关键领域掌握先发优势,并在全行业率先实现转型,对于投资者而言,这种标的的稀缺性则更是可遇不可求。

这一横一纵的交点,描述的正是在港上市的阅文集团(00772.HK)。

日前,阅文集团发布2021年上半年业绩公告,总收入同比增长33.2%至人民币43.4亿元;非国际财务报告准则下,阅文集团权益持有人应占盈利约为6.65亿元,比去年同期的人民币2,170万元增长30倍。

但显然,二级市场反应并不友好。昨天整个港科股经历“血洗”,出现指数级下跌,可从今年整体港科股表现来看,阅文集团仍可以称得上是为数不多的“避险股”,且今天表现回阳,这正是投资者在整体行情下发现阅文基本面良好、业绩超预期的一种信心表现。

阅文集团是国内目前唯一完全打通IP产业链上中下游的企业,依托自身强硬的业务能力实现内容生产、价值转化及长期开发,在行业中已确立明确领先地位。这使它成为二级市场上稀缺性极高的投资标的。

而阅文集团公司股价之所以从22.95港元的底部长期上扬,其背后,正是我们所说的预期差在发挥作用。

01、从“IP源头”出发的增长布局

成立多年的阅文集团,凭借稳定、持续的优质内容输出,积累了庞大的用户规模,以及高于行业平均水平的用户粘性。

在此基础上,阅文集团近年来逐步完成“IP生态链”建设,并以此为契机颠覆了市场对阅文集团“网文龙头”的陈旧认知,让投资者不得不重新衡量阅文的投资价值。

在6月3日举行的2021阅文年度发布会上,阅文集团首席执行官、腾讯集团副总裁,兼腾讯影业首席执行官程武宣布了“大阅文”战略升级,明确阅文将以网络文学为基石,以IP开发为驱动力,开放性地与全行业合作伙伴共建“IP生态”业务矩阵。

为保证网络文学基本盘稳定,阅文集团持续完善作家生态,积极推进网络文学正版化进程。公司还推出行业内首个“单本可选新合同”,通过“三类四种”的授权分级体系,在充分尊重作家意愿的基础上,给予更多选择权利,重塑作家平台关系。

而为激励作家持续创作优质作品,阅文升级了作家福利政策,通过补贴新书、激励优质内容、扶持潜力内容,最大程度激发创作者热情。阅文集团副总裁、总编辑杨晨更对外宣布“三个一倍”计划,要在三年内让青年作家新增签约数量、稿酬、新晋大神翻一倍。

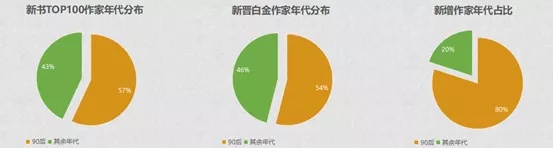

在此背景下,大批年轻作家涌入阅文产出优质内容。2021年上半年,新增的作家中,95后作家占比80%;新书销售排名前100的作家中,90后作家占比57%;新晋白金作家中,90后作家占比54%。

这些年轻作家凭借天马行空的想象力和旺盛的精力,持续输出具有新意且贴切市场的优质内容。俗话说量变产生质变,大量优质内容加持下,阅文集团持续产出爆款IP也是理所当然。

截至2021H1,阅文集团旗下平台共积累了940万作家,作品总数达到1,450万部,2021H1新增字数超过180亿。根据2021年6月的百度小说风云榜,排名前20部的网络文学作品中,17部出自阅文平台。

阅文集团之所以制造大量爆款,除公司拥有大量优质内容外,还仰仗于公司深耕行业多年积累的发行经验。

在线发行领域,凭借多年从业积累的敏锐嗅觉,公司针对不同类型的读者,开发出相对应的阅读平台发布内容,满足不同读者个性化需求,此外,还与第三方进行多层面合作,覆盖更多用户。

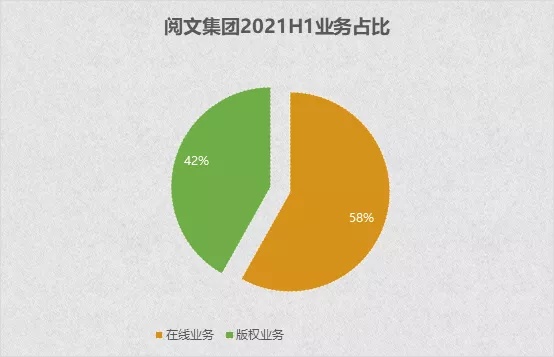

根据公司财报,2021年上半年,阅文集团在线业务营收同比增3.4%,达到25.4亿元,占比约为58.5%;在自建平台因新冠疫情导致流量降低的背景下,公司近年来持续扩张的免费阅读业务高速发展,推动腾讯产品自营渠道在线业务收入同比增加14.7%;第三方平台在线业务收入则同比增91.9%,分别为公司带来3.5亿元、3.1亿元收入。

截至2021年6月底,阅文集团免费内容的平均日活跃用户约为1,300万人,推动公司旗下平台MAU 与疫情期间巅峰基本持平,整体上半年在线业务MAU为2.3亿,环比增长3.7%。仅以今年6月为例,平台 DAU 达到 3000 万人次,与 2020 年相比增长 13%。

至此,阅文集团旗下优质主体已经与数字终端相结合,并通过优质内容的持续孵化、提升社区运营与推荐效率,从而带动阅文集团版权运营及其他分部营收增长。

02、打通“IP生态”全产业链

阅文集团在今年上半年宣布进行“大阅文”战略升级。程武表示,当前我国IP产业的工业化能力仍处在初级阶段,在产业成熟度、IP运营能力、IP人才储备上,都需要长期探索和积累,亟须构建有自己特色的IP生态链来提质增效。

为完成IP开发生态链建设,围绕有声、出版、动漫、影视、游戏、IP商品和线下消费业态等各个环节,阅文梳理并着手三级开发体系:有声和出版为第一级推动力,能够丰富阅读场景,以较轻量的方式为IP巩固、拓展粉丝;动漫、影视和游戏是第二级推动力,并为IP提供视觉基础,兼具“放大器”效应;IP商品化和线下消费是第三级推动力,贯穿动漫、影视、游戏各类内容业态的衍生品开发。

客观上看,阅文集团的“IP生态”本质是IP发现与挖掘、IP规划与孵化、IP改编、IP多载体变现、IP授权、IP品牌符号化等全链条。

依托这条“IP生态链”,可以在一个全新维度上对IP进行重新定义、塑造、传播和价值实现,可以拓展整个内容产业链容量,帮助IP持续焕发新活力,持续对文字形式的IP“升维”。

事实上,这也正是IP工业化的基础,阅文在这个层面业绩上表现不俗。今年上半年,版权运营及其他收入18.0亿,同比增长 124.5%,其中影视、动漫、游戏是重点营收板块。

从财报中不难发现,今年上半年,阅文的IP生态链实践提速明显。

漫画方面,阅文与腾讯动漫合作计划在三年内将300部网络文学作品改编成漫画,目前已有70多部作品在腾讯动漫上线;与快看漫画合作的30多个网文IP漫改项目也在进行中。

动画方面,阅文自制人气IP《斗破苍穹》半年番动画播放量已超过19亿,正在筹备的动画项目超过50部,包括《大奉打更人》《星域四万年》《第一序列》《全球高武》等。

影视方面,阅文子公司新丽传媒出品的《斗罗大陆》《叛逆者》等均获得行业好评,电影《你好,李焕英》更是收获了54亿票房,取得了中国电影历史票房榜第二的好成绩。

此外,由腾讯影业、新丽传媒、阅文影视组成的“三驾马车”共同出品的电视剧《赘婿》是今年上半年的现象级爆款。“三驾马车”还共同参与出品了庆祝中国共产党成立100周年的电影《1921》,重现了中国共产党百年伟大光辉征程的起点。

未来,“三驾马车”将继续紧密合作,重点拓展优质IP剧集的系列化开发,包括《庆余年》《赘婿》和《大奉打更人》等,并积极拓展网络大电影、短剧等新领域。

游戏方面,《诡秘之主》《凡人修仙传》《赘婿》等优质IP已授权给业内优秀的游戏研发团队并将陆续推出。

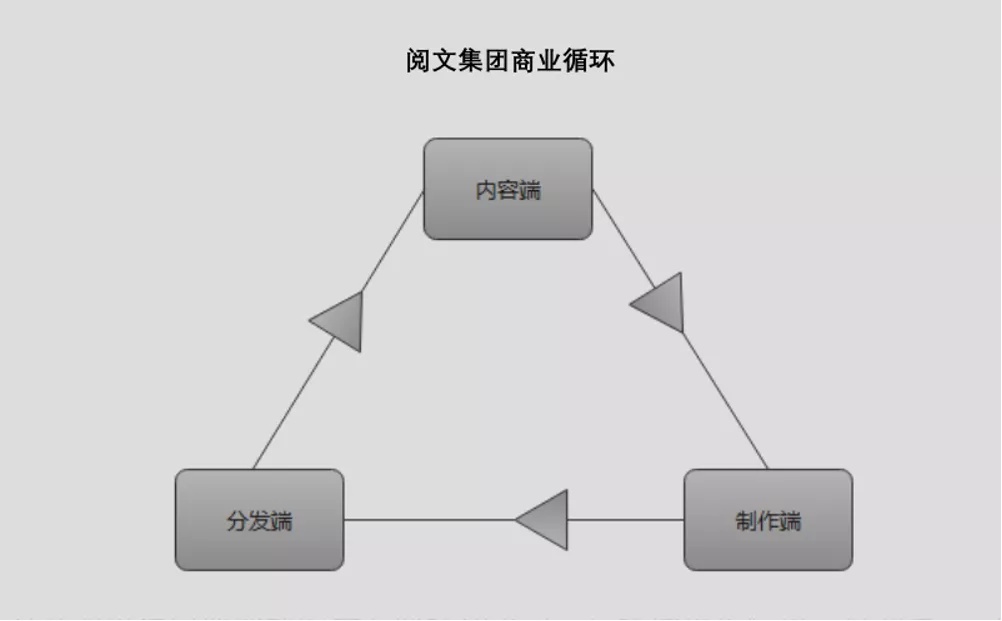

不难发现,阅文集团已建成了内容端→制作端→分发端→内容端的商业循环,成为具有从产出至商业变现的全产业结构公司。

阅文平台持续向市场输出“好故事”,并以多样化形式延续“好故事”的生命力,这其实也是洞察阅文的“预期差”的关键点。

03、IP生态链落点:进一步融入大众生活场景

好故事的生命力延续远不止于以上,在不断提升优质IP影响力后,IP生态链最后落点重在帮助IP走出电子屏幕,通过更多形式进一步融入大众生活场景。

从全球IP产业来看,我国IP影响力构建处于早期,IP授权商在全球市场中的最好成绩在39位,前20名依然被美国和日本公司占据。但是伴随我国近年来越来越重视IP保护,国内优质IP具有确定性较强的长远生命力和广大的商业化前景。

从具体市场规模看,仅迪士尼一家,就达到540亿美元规模。从潮流玩具细分市场看,泡泡玛特2020年销售额25亿元,相较于阅文今年上半年43亿元的营收总额,增量空间不可谓不大。更重要的是,去年全年营收才25亿元泡泡玛特,目前市值比全年营收85亿元的阅文集团还高近100亿元。

显然,IP授权领域对单个内容企业发展而言几乎没有天花板。财报披露,阅文已开始积极布局IP衍生授权业务,年初阅文内部就成立了“IP增值中心”。

据程武在此次财报业绩发布会上表示,当前“IP增值中心”的首要任务是,完善IP企划能力、IP图库建设,IP产品的设计能力储备等,为未来长远布局全球IP授权市场打好基础。

为何阅文会进军IP衍生品领域,分析下来还是其天然优势。首先是具有规模庞大的IP储备,其次是线上线下聚集的大量IP受众群,最后是在大量受众中,已经有一批忠实的付费用户。

数据显示,阅文IP受众优势在逐年扩大。截至2021年前6个月,阅文集团2.3亿月活跃用户中,平均月付费用户930万人,付费用户量占月活约40%,高于视频付费用户量占比,阅文以优质内容IP为驱动的平台用户消费率较高。

阅文每名付费用户平均每月收入36.4元,同比增加6.7%。伴随阅文集团潜移默化的用户使用习惯培养,其消费可能也逐渐增加。又因为热门IP深入人心,可以长期影响消费者消费心理。

IP稳定持久的受众,让IP拥有高水平变现。比如1959年首次曝光的全球知名手办“芭比娃娃”,时至今日依旧是“小仙女”们的心头好。迪士尼1928年推向市场的动漫IP米老鼠,也延续了近百年的旺盛生命力,伴随时间推移,不断以各类衍生品持续为迪士尼带来客观收入。

这些IP及其衍生品可以常年保持旺盛生命力,除了公司运营得力外,和其背后的版权密不可分。我国近年来充分意识到版权保护对于文化自信建设的重要性,不断提升版权保护力度,盗版劣质IP产品也越来越少,极大保护创作者创作热情,以及满足消费者购买产品时对质优、特有的消费心理。

在此背景下,阅文集团旗下各类IP及衍生品的生长周期更长,稀缺性也更高,对消费者的吸引力自然共振提升。叠加我国近年来一直强调文化自信建设,伴随版权保护力度不断提升,国内从业者不断创作优质IP及衍生品,终有在国内市场替代海外IP,并将国内IP推向国际的那一天。