特斯拉公司(Tesla, Inc.)在令人失望的第三季度财报公告后股价下跌,但预计利润率压力将是暂时的。

利润率下降是由于价格下调、通货膨胀以及高借款成本对特斯拉的底线产生了负面影响。

随着经济的改善,预计特斯拉的基本面将得到加强,从而在未来推高股价。

220-200美元的价格区间是特斯拉的有吸引力的长期入场水平。

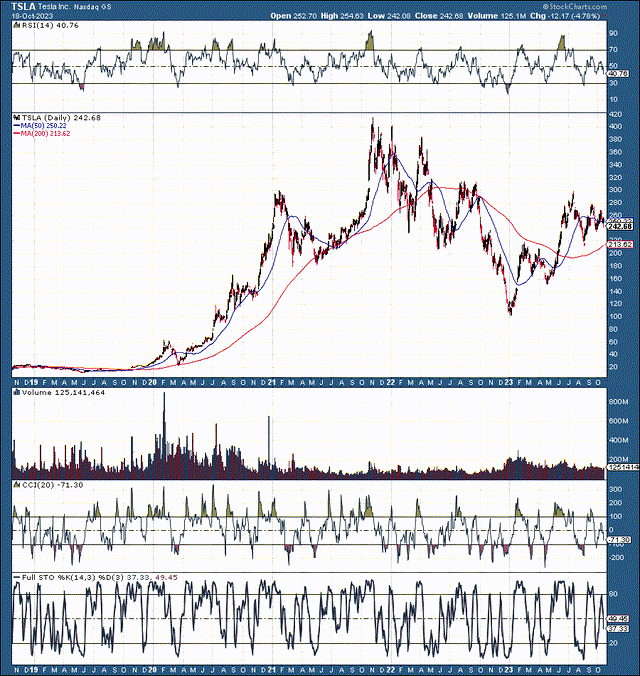

特斯拉的股价仍在200-300美元的范围内。特斯拉在这个范围内已经巩固了大约五个月,可能会在短期内继续横盘运动。技术图表稳定,既没有超卖也没有超买。然而,有建设性的基本因素应该会推动特斯拉的股价上涨,很可能在2024年第一季度突破300美元的阻力水平。我们可以继续通过轮式和带保护认购股息("CCD")期权策略从特斯拉的股票中赚钱。

特斯拉的CCD计划

本月早些时候,我出售了对冲我的特斯拉头寸的认购期权,在收回270美元的认购期权后,我的特斯拉头寸获得了约5%的收益。然后,我在接近盈利公告时出售了250美元的认购期权。现在,我以更低的保费回购这些认购期权。我长期持有特斯拉股票,而在波动时期,股票通过认购股息策略为我赚取收益。

特斯拉的轮式策略

我们可以使用高效的轮式期权策略来交易特斯拉。我们可以出售/创建有备付金的认购期权,出售截止到2023年11月17日的220美元认购期权,每份售价20美元,获得10%的保费,有可能在我们的220-200美元购买区间内购买特斯拉股票。此外,我对特斯拉的中长期前景并不担忧,因为其股价应该会大幅上涨。

特斯拉的暂时利润率下降

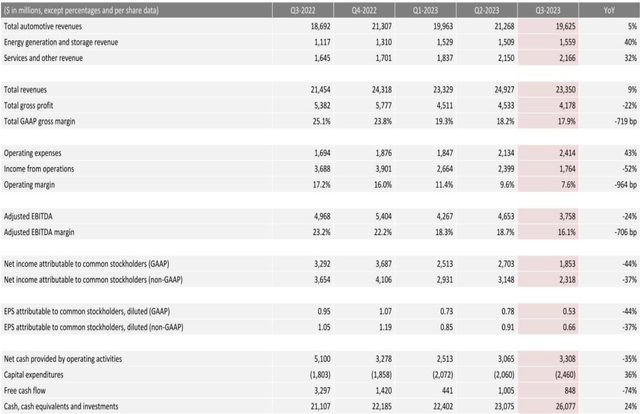

特斯拉最近报告了第三季度非通用会计准则(non-GAAP)每股收益为0.66美元,低于市场一致预期七美分。此外,特斯拉报告的收入为233.5亿美元(同比增长9%),低于市场一致预期7.9亿美元。特斯拉报告的资本支出为24.6亿美元,较去年同期增长19%。

然而,特斯拉错失收入预期并报告略低于预期的利润的主要原因是电动汽车("EV")领域的降价。特斯拉最近的降价举措可能会使公司每年损失约20亿美元的销售额。

尽管这可能看似有害,但特斯拉的价格调整应该是暂时的。特斯拉降低价格的能力使其能够夺取其他汽车公司的市场份额。此外,由于其高盈利水平,特斯拉有能力降低价格标签。这一现象对特斯拉来说是一个明显的优势,因为它未来可以提高价格。此外,这种动态应该推动特斯拉增加广告投入,从而提高销售额。

特斯拉的财务总结

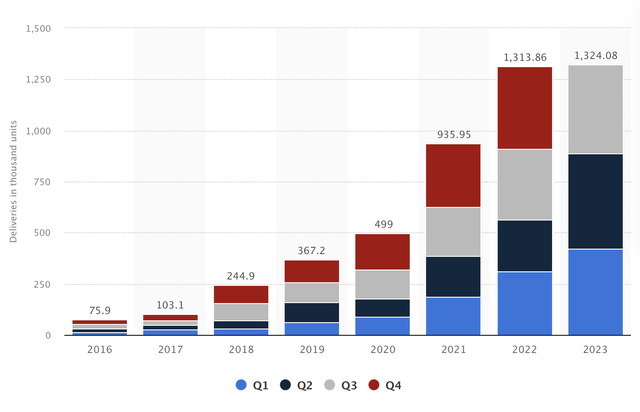

特斯拉交付 - 按季度和年度统计:

如果我们深入分析,我们可以看到特斯拉的汽车销售收入在第三季度约为185.8亿美元。一旦我们调整了租赁会计,特斯拉在第三季度交付了大约14,706辆Model S/X车型和约402,311辆Model Y/3车型。如果我们使用Model S/X车型的平均售价约为11万美元,那么Model S/X车型的销售额将接近16亿美元。因此,Model 3/Y车型约占了170亿美元的收入。这一情况表明,特斯拉的Model 3/Y车型的平均售价约为42,250美元。

这一平均售价较去年有所下降,也低于我在特斯拉第三季度预测中的较高估计44,000美元的平均售价。然而,随着经济形势的改善、美联储采取更加宽松的货币政策以及更便宜的融资选择变得广泛可用,我们应该看到特斯拉的平均售价上升。尽管面临挑战性的宏观经济环境,特斯拉上个季度的毛利率为18%。特斯拉的GAAP净利润率为8%。

尽管我们看到一些暂时的利润率下降,但特斯拉的利润率仍然健康。此外,利润率下降是由于价格下调、通货膨胀、更高的研发支出和其他短期因素引起的。随着经济状况的正常化,未来几年和季度的利润率和盈利能力应该会改善。

总结:购买特斯拉的下跌

我们很少有机会购买特斯拉的下跌。像所有公司一样,特斯拉也有不完美的时刻,经历挑战性的时期。特斯拉正在经历一个短期的利润率下降阶段,但没有理由恐慌。特斯拉的股价可能会在当前水平稍微下跌,但下行风险可能是有限的。

特斯拉5年走势图

此外,在200美元左右,特斯拉的股价将按照明年的每股收益(EPS)预测约为7美元的28倍交易(更高的EPS预测为8美元)。尽管特斯拉的盈利增长暂时放缓,但由于其在市场中的主导地位、规模经济和其他竞争优势,未来几年可能更高效地扩大EPS。来源:The Financial Prophet。

特斯拉面临的风险

特斯拉面临因竞争加剧、通货膨胀、利润率下降以及一般经济放缓等挑战。这些和其他风险可能会对特斯拉的收入和每股收益增长产生负面影响,导致盈利低于预期。如果这种悲观的动态(如果发生)成为现实,可能会加剧市场情绪,潜在地导致估值下调和未来几年股价低于预期。投资者在投资特斯拉之前应该考虑这些和其他风险。

编译自Seeking Alpha,原文标题:Tesla Stock Tumbles - Time To Buy Or Bye-Bye?