7月9日消息,新增用户可谓是Netflix, Inc. 的恐怖数据,在Q1,因为新增用户增长不及预期,市场完全忽略财报业绩超预期,财报发布的盘后直接将股价打下10个点,使得尽管奈飞Q2股价保持上行,但股价仍未回到一季报前夜的549.57美元。

7月20日美股盘后,奈飞将发布2021年Q2财务报告,“恐怖”一幕会再次上演吗?有哪些要点值得关注。

一季度业绩回顾

奈飞今年一季度的盈利和收入都高于市场预期,但用户增长大幅下滑,下降的幅度远超预期,导致在业绩公布后,奈飞股价在盘后跳水,跌幅迅速超过10%,一度跌至13%。

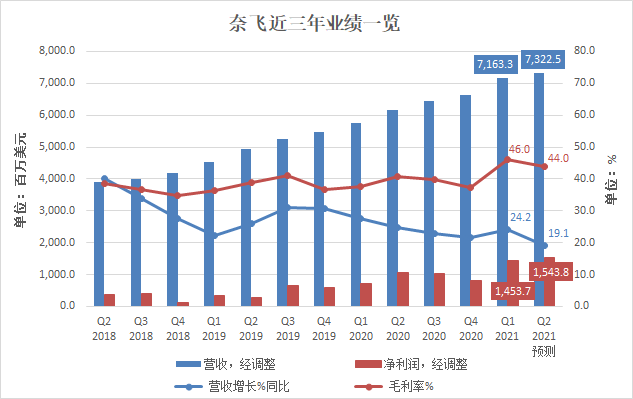

财报显示,一季度奈飞营收71.6亿美元,同比增长24%,超出市场预期的71.4亿美元;稀释后每股收益(EPS)3.75美元,同比增长139%,高于市场预期的2.98美元;净利润17.07亿美元,同比增长141%,去年同期为7.09亿美元。

此外,奈飞一季度毛利率创新高至46%,主要原因是内容制作延期,成本下降所致。市场预期,二季度毛利率将下滑至44%。

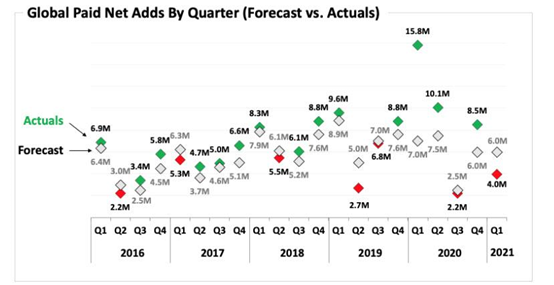

一季度给股价“当头棒喝”的是前面提到的新增用户数。财报显示,一季度奈飞的全球付费用户仅净增加398万,比市场预期增幅629万低近37%,较去年一季度的净增付费用户同比减少将近75%,市场预期净增用户的同比降幅约为60%。

用户增长不及预期的主要原因是,2020年较快的增长透支了未来的用户增量,以及经济复苏带来的线下活动增长。

二季度有哪些因素值得关注:

1、新增用户能否重回高速增长?

对于一季度业新增用户增长疲软,奈飞方面认为,主要归咎于基数效应和疫情影响内容生产,或者说是2020年较快的增长透支了未来的用户增量,以及经济复苏带来的线下活动增长。

二季度这种情况会好转吗?短期看,由于疫情在全球范围内的不确定性仍然较高,叠加剧集制作未能完全恢复,因此,短期内公司用户增长仍面临不确定性。不过,依靠庞大的内容壁垒以及用户体验,公司整体的用户留存率仍在提升,用户粘性依旧较好。而公司亦通过上调订阅价格、完善账户体系等方式,持续提升ARPPU,一季度公司整体ARPPU为11.5美元(+6.1%),相较上季度改善显著。

长期看,用户从传统媒体向流媒体平台迁移的大趋势没有改变,奈飞将会持续受益于这一大趋势。全球(不包含中国)电视家庭数的高峰水平接近8亿,对比奈飞2亿的用户数来看,空间依然非常充足。

2、流媒体竞争白热化,奈飞继续提升内容制作能力

二季度内容制作发力明显。6月底,奈飞宣布与全球知名导演史蒂文·斯皮尔伯格领导的Amblin Partners达成合作关系。根据协议,Amblin预计每年至少为Netflix制作两部电影,具体开始时间暂未确定。斯皮尔伯格甚至有可能亲自负责一些电影,预计奈飞将为其中一些作品提供资金。Amblin此前制作的《绿皮书》,摘得2019年奥斯卡最佳影片奖。

此外,奈飞还展示出对虚拟现实和游戏领域的野心。近日,奈飞宣布已同实力强大的电视制作人珊达·莱姆斯(Shonda Rhimes)达成新协议。莱姆斯制作的系列剧《布里奇顿》在Netflix上大放异彩。据Netflix称,《布里奇顿》是该流媒体平台历史上收视率最高的一部剧。

这次的新交易从几个方面强化了Netflix与莱姆斯的合作,比如为剧情电影敞开大门、投资莱姆斯的公司节目使镜头前后的好莱坞更多样化。Netflix还表示,和莱姆斯的合作也包括独家制作和分发潜在游戏与虚拟现实内容的机会。

长期看,中信证券表示,奈飞的竞争优势依旧明显。市场普遍担忧华纳、迪士尼、NBCU等主流娱乐公司以及苹果、亚马逊等科技巨头对奈飞用户增长的冲击。但奈飞依靠工业化的生产能力、强大的内容推荐与运营能力,其竞争壁垒依旧突出,而公司在移动端的持续改进(例如缓存、短喜剧)等将进一步提升用户粘性。

当前,奈飞占到美国TV的时长不足10%,中长期的TAM依旧广阔。而随着奈飞在内容生产、现金管理上的持续优化,叠加用户增长带来的网络效应、规模效应对利润的改善,奈飞资产负债结构、现金创造能力料将大幅改善。

据奈飞一季度股东信,公司一季度偿还5亿美元债务,并计划将债务规模压缩至100-150亿美元。2021年在FCF实现平衡的基础上,进行不超过50亿美元的回购计划。而资本结构、股东政策的积极进展,亦将对公司中长期股价产生正向支撑。

奈飞提供的二季度业绩指导

在业绩指引方面,奈飞预计,二季度新增付费用户100万,远不及去年二季度的净增1006万,也远低于市场预期的净增444万;预计二季度EPS 3.16美元,高于市场预期的2.67美元。

彭博社如何看奈飞二季度业绩

彭博社一致预期,奈飞二季度营收为73.22亿美元,同比增长19.1%;调整后净利润为15.44亿美元,同比增长35.2%;调整后每股收益3.34美元,同比增长33.1%。