8月12日美股盘后,旅行房屋租赁平台爱彼迎今日发布了该公司的2021财年第二季度财报。报告显示,爱彼迎第二季度营收为13.35亿美元,与上年同期的3.35亿美元相比增长299%,不计入汇率变动的影响为同比增长284%;净亏损为6822万美元,相比之下上年同期的净亏损为5.76亿美元,同比大幅收窄;归属于A类和B类普通股股东的每股摊薄亏损为0.11美元,相比之下上年同期的每股摊薄亏损为2.18美元。

爱彼迎第二季度营收和每股收益均优于华尔街分析师预期,但预计第三季度的“过夜和体验预订量”和总预订价值都将低于第二季度的水平,导致其盘后股价跌超4%。

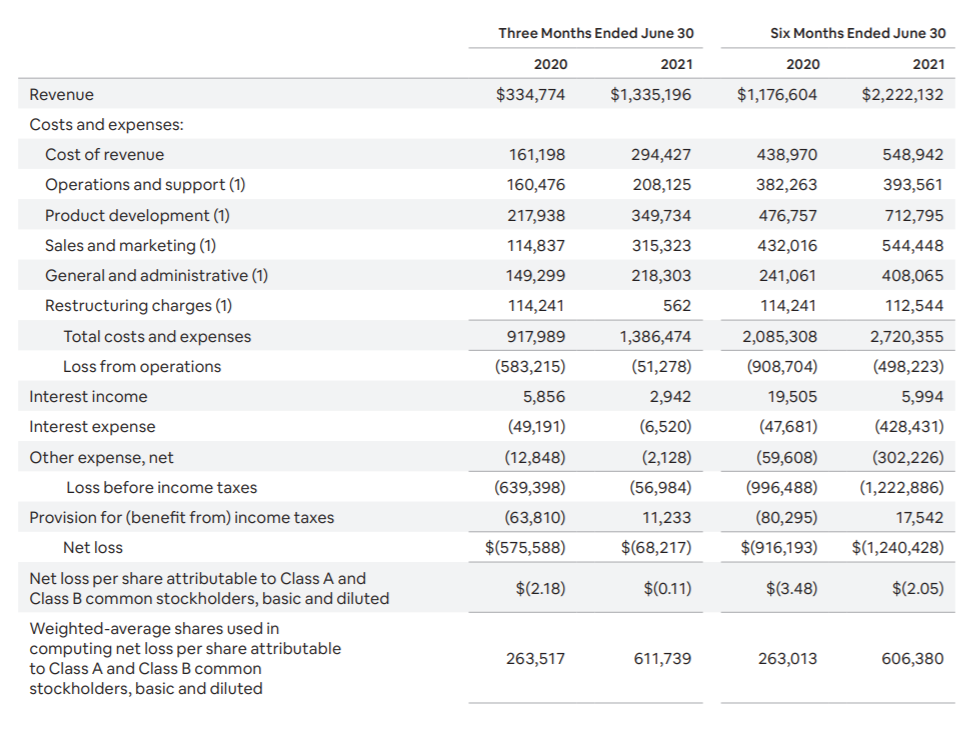

第二季度业绩概要:

在截至2021年6月30日的这一财季,爱彼迎的营收为13.35亿美元,与上年同期的3.35亿美元相比增长299%,不计入汇率变动的影响为同比增长284%,这一业绩超出分析师预期。据雅虎财经频道提供的数据显示,27名分析师此前平均预期爱彼迎第二季度营收将达12.3亿美元。

爱彼迎第二季度净亏损为6820万美元,相比之下上年同期的净亏损为5.76亿美元,同比大幅收窄;归属于A类和B类普通股股东的每股摊薄亏损为0.11美元,相比之下上年同期的每股摊薄亏损为2.18美元,这一业绩优于分析师预期。据雅虎财经频道提供的数据显示,22名分析师此前平均预期爱彼迎第二季度每股亏损将达0.48美元。

爱彼迎第二季度运营亏损为5130万美元,相比之下上年同期的运营亏损为5.83亿美元。爱彼迎第二季度利息收入为290万美元,相比之下上年同期为590万美元。

爱彼迎第二季度总成本和支出为13.86亿美元,相比之下上年同期为9.18亿美元。其中,爱彼迎第二季度营收成本为2.94亿美元,相比之下上年同期为1.61亿美元;运营和支持支出为20.8亿美元,相比之下上年同期为1.60亿美元;产品开发支出为3.50亿美元,相比之下上年同期为2.18亿美元;销售和营销支出为3.15亿美元,相比之下上年同期为1.15亿美元;总务和行政支出为2.18亿美元,相比之下上年同期为1.49亿美元;重组费用为为60万美元,相比之下上年同期为1.14亿美元。

爱彼迎第二季度短租民宿的“过夜和体验预订量”(Nights and Experiences Booked)为8310万,与上年同期的2800万相比增长197%。爱彼迎第二季度的总预订价值(GBV)为134亿美元,与上年同期的32亿元相比增长320%,不计入汇率变动的影响为同比增长301%。

爱彼迎第二季度调整后EBITDA(即未计入利息、税项、折旧及摊销的净利润)为2.17亿美元,相比之下上年同期的调整后EBITDA为-3.97亿美元。

爱彼迎第二季度来自于业务运营活动的净现金为7.91亿美元,相比之下上年同期用于业务运营活动的净现金为2.56亿美元。爱彼迎第二季度自由现金流入为7.84亿美元,相比之下上年同期的自由现金流出为2.63亿美元。

截至2021年6月30日,爱彼迎持有的现金、限制性现金和有价证券总额为74.43亿美元,相比之下截至2020年6月30日为41.69亿美元。

业务展望:

爱彼迎表示,在第三季度中,多种新冠肺炎变种病毒开始在全球范围内传播,这对其“过夜和体验预订量”产生了不利影响。因此,虽然爱彼迎预计2021年第三季度的“过夜和体验预订量”将显著超过2020年第三季度,但与第二季度相比则将有所下降,并继续保持在2019年第三季度的水平以下。

爱彼迎预计,2021年下半年的ADR(平均每日房价)将逐步下降,但预计2021年第三季度的总预订价值将远高于2019年的水平;但由于受到预订时间差异和取消的影响,总预订价值将低于第二季度的水平。展望第四季度,疫苗接种进度、新的病毒变种能否得到遏制和美国以外的旅行限制将继续成为决定今年剩余时间里“过夜和体验预订量”以及总预订价值增长的关键因素。

第二季度“过夜和体验预订量”的复苏强于预期,再加上今年截至目前为止ADR的上升,促使爱彼迎预计,2021年第三季度该公司的营收将会创下历史纪录,远高于2019年第三季度的水平。爱彼迎还预计,第三季度营收占总预订价值的百分比将比第二季度大幅上升,原因是预计入住率将高度集中在第三季度。

爱彼迎表示,该公司仍然专注于通过改善可变成本、高营销效率和严格管理固定费用来实现长期盈利目标。爱彼迎预计,由于2021年上半年某些投资的季节性和时机因素,调整后EBITDA利润率在2021年下半年将高于上半年。调整后EBITDA利润率历来受益于公司收入的季节性,通常会在第三季度达到峰值,而爱彼迎预计这一趋势将在2021年里保持下去。

爱彼迎预计,2021年第三季度的调整后EBITDA利润率将高于2020年第三季度的水平,并远高于2019年第三季度的水平,原因是该公司已经对成本结构进行了根本性的改变。