2011年12月15日,一位网友在重庆啤酒吧发了一篇《一边吃,一边哭》的帖子:今天回到家,煮了点面吃,一边吃面一边哭,泪水滴落在碗里,没有开灯。

彼时,重庆啤酒做了十几年的疫苗梦彻底破碎,股价从历史高点连续跌停。这位股民用不到三十个字,完成了一篇现实主义小说。

评论区另有网友解读:这位股民没有一句埋怨、一声咒骂、一字悲愤、一语伤痛,但他那悲哀至麻木,灵魂与肉体备受煎熬的状态,却被短短一句话淋漓地刻画出来。“没有开灯”,正是精神深创之后人生欲望极度萎缩的疲惫之态的真实写照,可谓点睛之笔。

“关灯吃面”载入A股史册。十年过去了,这个词已经变成了股民常用词,而重庆啤酒在国际啤酒巨头入主后,已不可同日而语。

6月25日,重庆啤酒收盘价188.10元/股创下历史新高,总市值达910亿元。从2020年3月底公告重大资产重组至今,一年多的时间里,重庆啤酒股价涨幅达324%,总市值上涨超680亿元。

倘若这位网友持有至今,现在可能正坐在家里看着体育比赛,喝着茅台。

散户关灯吃面,徐翔“刮彩票”

在中国啤酒市场,重庆啤酒原本是一个平凡的存在。多少年来,重庆啤酒都偏安一隅,规模赶不上华润、青岛、百威、燕京等巨头,名气也不大。

不过,在资本市场上,重庆啤酒却留下了很多故事。

自1958年建厂以来,重庆啤酒一直主要从事啤酒产品的制造与销售业务,拥有“重庆”和“山城”两大本地品牌。有意思的是,使重庆啤酒名声大噪的并不是啤酒,而是疫苗。

1997年,重庆啤酒在上交所挂牌上市,募集资金2.12亿元。次年,重庆啤酒就踏入了疫苗行业。这次跨界不仅让啤酒圈震惊,而且成就了重庆啤酒“妖股”之名。

重庆啤酒母公司重啤集团与第三军医大学、重庆大学共同组建了重庆佳辰生物工程有限公司(简称“佳辰生物”)。重庆啤酒先是斥资1435.20万元,从重啤集团手中受让佳辰生物52%的股权,之后,几经增资和股权转让,到2001年,重庆啤酒已取得佳辰生物93.1%的股权。

重庆啤酒寄予厚望的是,一个叫“治疗用(合成肽)乙型肝炎疫苗”的项目,并想借此创造一个“新的利润增长点”。

不过,这场美梦做了十三年,最终却以噩梦惊醒。

开始几年,从重庆啤酒的公告中看,疫苗研发推进还非常顺利,到2005年时,项目II、III期临床试验申请得到批复。券商也非常兴奋,为重庆啤酒开始加油呐喊。

呐喊声最大的当属兴业证券的分析师王晞。2009年8月,王晞的研究报告《重庆啤酒:橘子快红了》发布,认为疫苗故事正在变成现实,给予重庆啤酒“强烈推荐”。之后,《橘子红了》《疫苗前景乐观》等研报密集推出,两年多时间,平均每月一份,每份都“强烈推荐”。

重庆啤酒的股价像坐上了火箭一样,但是,很快就从高空坠落了。

2011年12月7日晚间,重庆啤酒公告了揭盲数据:安慰剂与治疗药剂应答率十分接近。也就是说,一场历经十三年的疫苗研究,可以断定失败了。

从12月8日起,重庆啤酒连续九个一字板跌停,股价在18个交易日下跌近75%。在第六个跌停日,一位备受煎熬的股民,创作了“关灯吃面”经典语录。

(股吧截图)

就在市场看空的时候,“宁波涨停板敢死队总舵主”徐翔却嗅到了机会,两进两出,一战封“神”。

徐翔第一次抄底,抄在了半山腰,割肉离场。之后,重庆啤酒继续下挫,他又卷土重来,重仓重庆啤酒达5亿元,持股比例接近举牌线。2012年2月,重庆啤酒迎来一波反弹,徐翔快速卖出。这一次“战役”,徐翔获利颇丰。这是徐翔成立泽熙投资后的封神之作。

事后,徐翔说:“重庆啤酒不是股票,是彩票。第一次刮出来是‘谢谢你’,第二次刮出来还是‘谢谢你’,这时候大家都把它当废纸扔了,但彩票还没刮完,或者说,有人相信它还没刮完,万一后面是一个特等奖呢?这就是反弹的逻辑。”

徐翔刮中了彩票,可重庆啤酒却被耽误在了最好的年纪。

从重庆啤酒上市到疫苗梦碎的这些年,是中国啤酒行业最疯狂的时期,到处都充斥着资本的味道——并购整合,跑马圈地。华润跨界变成了啤酒巨头,青岛啤酒、燕京啤酒,以及国际巨头百威英博、嘉士伯都没闲着。而重庆啤酒,却将心思花在了疫苗项目上。

到2012年,重庆啤酒的营业收入才达到31.49亿元,依然蜷缩在西南地区。而燕京啤酒已经成了营收超130亿的巨头,青岛啤酒的收入规模更是达到了258亿元,差距悬殊。

直到嘉士伯的入主,疫苗项目被以100万元转让,重庆啤酒才重归主业。

资产重组,营收超过燕京

在大鱼吃小鱼频频上演的时期,重庆啤酒没有主动出击,到头来,自己却被更大的鱼给吃了。

嘉士伯在2013年彻底“饮下”了重庆啤酒——通过受让和要约收购,对重庆啤酒的持股比例上升到了60%,重庆啤酒完全进入到了“嘉士伯时代”。

嘉士伯是全球第三大啤酒商,早在1978年就进入中国。不过,在巨头混战的惨烈竞争中,只拼得了5%左右的市场份额,位列行业第五,身居华润雪花、青岛啤酒、百威英博、燕京啤酒之后,市场更多的是在云南、西藏、新疆、甘肃、宁夏、青海等地。

实现对重庆啤酒的绝对控股时,嘉士伯承诺在4-7年内将其与重庆啤酒存在潜在竞争的国内啤酒业务注入到上市公司,以解决同业竞争问题。

在成为嘉士伯集团成员后,嘉士伯将乐堡、嘉士伯、凯旋1664白啤酒等品牌的生产和销售权给了重庆啤酒。但是,啤酒行业已经变了天。到2019年,重庆啤酒营收也还不到36亿元。

在承诺期的最后一年,重庆啤酒终于等来了控股股东嘉士伯的好消息。

2020年,嘉士伯履行解决同业竞争承诺,历经9个多月的推进,在当年12月中旬完成了重大资产重组,将嘉士伯在中国控制的优质啤酒资产注入重庆啤酒。重组完成后,重庆啤酒成为嘉士伯在中国运营啤酒资产的唯一平台。

随着重组的完成,重庆啤酒从一家区域性啤酒企业,变成了全国性的啤酒巨头,核心市场从重庆、四川和湖南,进一步扩展到了新疆、宁夏、云南、广东,以及华东、华北地区,基本实现了全国化布局。

在品牌上,形成了“本地强势品牌+国际高端品牌”的组合。国际高端品牌有嘉士伯、乐堡、1664、格林堡、布鲁克林等,本地强势品牌有重庆、山城、乌苏、 西夏、大理、风花雪月、天目湖等,满足消费者在不同消费场景和价格区间的消费需求。

基于此,2020年,重庆啤酒一步跨进了“百亿俱乐部”。

2020年,重庆啤酒实现营业收入109.42亿元,实现归母净利润10.77亿元,分别为2019年的3倍、1.6倍。对2019年度报表数据进行重述后,2020年,重庆啤酒营收和净利润同比分别增长了7.14%、3.26%,是同期为数不多实现正增长的啤酒企业。

因为燕京啤酒的掉队——2020年,营业收入为109.28亿元,同比下降4.71%;归母净利润为1.97亿元,同比下降14.32%——重庆啤酒一跃成为中国啤酒市场的老四。

在资本市场,重庆啤酒同样风光。曾经使股民“关灯吃面”,如今令投资者刮目相看。

从2020年3月公告重大资产重组,到2021年6月25日,重庆啤酒股价涨幅达324%,总市值冲上了910亿元。同期,燕京啤酒涨幅不过22%,青岛啤酒为151%。

不过,重庆啤酒的估值也很高。6月25日,其滚动市盈率为74倍,让不少投资者直呼“啤酒中有泡沫”。相较之下,青岛啤酒为56倍。

存量市场,竞争加剧

完成资产重组、跨进“百亿俱乐部”,并不等于重庆啤酒可以高枕无忧。

重庆啤酒正式进入“嘉士伯时代”那年,即2013年,粗放式高歌猛进的中国啤酒业,总产量到达了历史最高点,从2014年开始,就一路下滑。2020年,更是下降超过7%。

经过多年的鏖战,中国啤酒市场已经告别了量的增长,诸侯割据的形势趋于稳定,五大啤酒巨头——华润啤酒、青岛啤酒、百威英博、燕京啤酒、嘉士伯,都已经有了自己的强势市场。按销量统计,2020年,五巨头已经占领了约92%的市场份额。

很显然,中国啤酒行业已开始在存量市场竞争,产品结构升级成了行业发展的趋势。

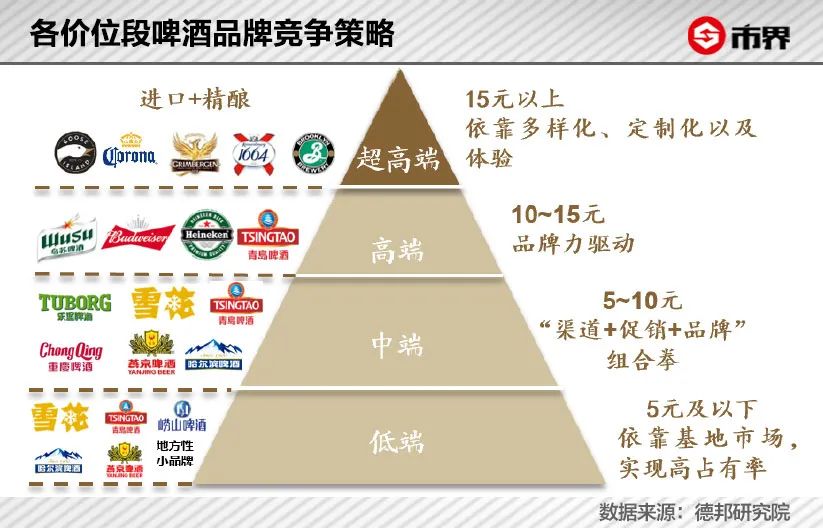

以前,在低价策略下,拉格啤酒(工业啤酒)是我国啤酒市场主要的销售类型。如今,消费者追求高品质、个性化的产品,“喝好酒,少喝酒”进一步驱动啤酒行业走向高端化。

重庆啤酒的产品档次按消费价格进行划分,消费价格10元以上被划分为高档,6元至9元被划分为主流,6元以下为经济。高档主要代表品牌有乌苏、嘉士伯、1664,主流主要代表品牌有乐堡、重庆、大理,经济主要代表品牌有山城、天目湖。

2020年,高档产品实现收入32.63亿元,营收占比为29.86%;主流产品收入59.12亿元,营收占比为54.1%;经济产品收入14.50亿元,营收占比为13.27%。

同期,只有高档产品实现了较大的增幅,为26.28%。即使如此,重庆啤酒的产品重心依然在主流及以下市场。

在国内高端及超高端啤酒市场,按消费量统计,2018年的时候,百威英博一家独大,占领了46.6%的市场份额。身后依次为青岛啤酒14.4%,华润雪花11.0%,嘉士伯4.6%,喜力1.7%。

2019年4月,华润啤酒完成了对喜力中国的收购,拿到了高端化进程中的一张王牌。华润啤酒CEO侯孝海喊出了“决战高端”的口号。从此,华润啤酒的高端份额进一步扩大。

相比之下,重庆啤酒原本在高端市场的份额微乎其微,被划归在“其他”里面。2020年,嘉士伯与重庆啤酒资产重组完成后,对其高端市场的份额影响并不大。

因此,在巨头之中,重庆啤酒(嘉士伯)的市场份额依然处于末尾。

重庆啤酒在年报中表示,公司持续推动产品高端化经营策略,从产品结构上,大力推动高档产品增长,提高高档产品的销量和销售占比,从而实现产品高端化实施。

在业绩说明会上,重庆啤酒总裁Lee Chee Kong(李志刚,马来西亚国籍)称,无论从销量还是收入上来讲,乌苏已经成为公司第一大品牌。

乌苏来自新疆,初期在烧烤店等即饮渠道积累了口碑,之后经过互联网传播变成了“网红”。如今,乌苏已经成了重庆啤酒高端市场的大单品。

2021年,重庆啤酒将新增20个乌苏“大城市计划”,继续深耕新疆以外的市场。

不过,中金研报分析称,若其他龙头加大渠道垄断力度,乌苏放量可能会不达预期。此外,高端竞争正在加剧,小众的精酿品牌通过融资也在想方设法分一块蛋糕。

2021年是个体育“大年”。在这个盛夏,“迟到一年”的欧洲杯、美洲杯正在火热进行,东京奥运会也将于7月23日开幕。当然,这期间,也是各大啤酒品牌竞争最激烈的时候。

Lee Chee Kong的设想很美好:“消费者唱K的时候可以喝乐堡,在酒吧里点1664享受的是法式风情的浪漫,吃烧烤撸串的时候配乌苏啤酒,和朋友吃火锅的时候喝重啤。”

不过,现实还是很残酷的。在“内卷化”的啤酒行业,巨头们都在想尽办法寻求新的增长。因此,竞争只会更加激烈。