香港万得通讯社报道,摩根士丹利认为美国财政刺激即将来临,疫情改善,以及全球经济加速复苏的步伐会持续支撑“再通胀”交易。在这样一个背景下,该行对股、债、汇市场走势给出了一些交易策略提示。

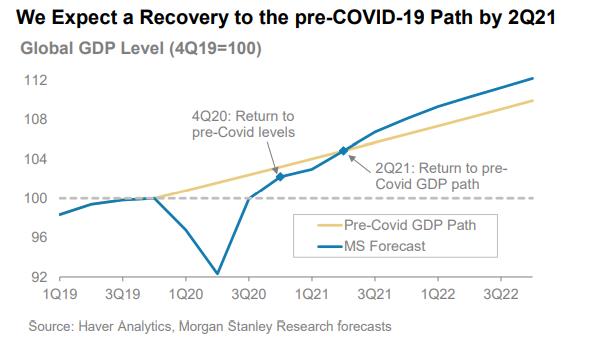

其预计全球需求将在3-4月激增,到2021年第二季度将恢复到疫情前的水平。总需求的激增也将推动全球经济增长。随着全球经济预计从3-4月重新开放,摩根士丹利预计在经济强劲复苏的同时,消费者支出将大幅增加。

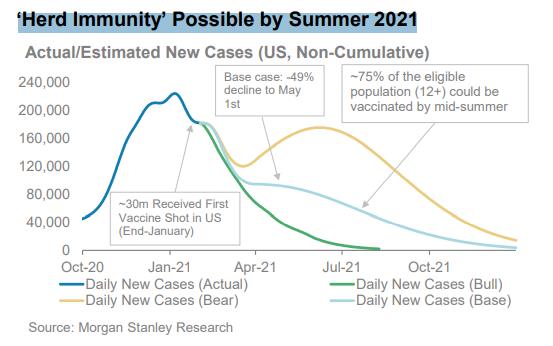

摩根士丹利预计在3月会有1.0至1.5万亿元的刺激通过。国家和地方政府的资金,公共健康、失业保险和低收入家庭考虑到迫切的需要,很可能很快就会花掉。如果对于刺激金额预测准确的话,那么经济复苏会加快。此外摩根士丹利预计到2021年夏天,疫苗接种和更温暖的天气应该可以实现病例和住院率急剧下降。

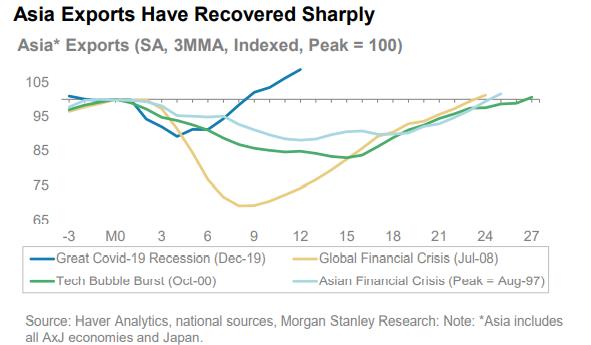

同时,亚洲国家会推动资本支出周期的复苏。其预计亚洲资本支出应该会出现2010年以来最强劲的增长。出口复苏,产能利用率上升,预计全球贸易增长将出现再次加速。

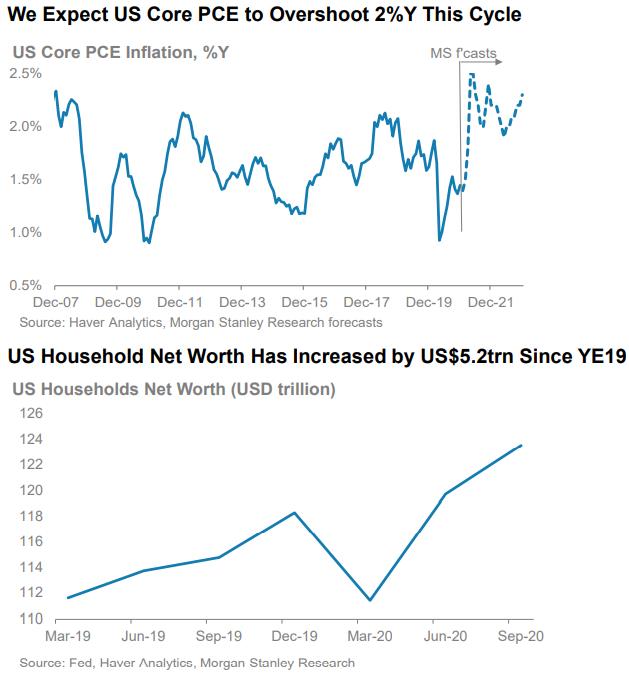

该机构认为,美国核心个人消费支出将在本周期内超过2%,背后支持的原因包括:

- 积极的政策支持:鉴于这场危机的性质,决策者毫不犹豫地提供了重大支持,并且实际上加强了消费行为。自2019年底以来,全球资产增长5.2万亿美元,与此同时,消费者信贷负债有所下降,这在一定程度上增加了消费者增加支出的能力。

- 失业率夸大了经济损失: 迄今为止,约68%失业人数中也主要集中在疫情敏感的领域。他们应该会看到劳动力市场的反弹和经济重新开放。

- 继续采取政策行动解决不平等问题: 进一步提高最低工资等政策措施正在讨论如何实施,这将会提高通货膨胀。

- 货币政策仍是宽松的: 美联储承诺其2%的平均通胀目标,因此不太可能像以前这样采取先发制人的加息。

据摩根士丹利根据目前经济周期指标,认为对股票的影响还是属于正面。股票在这段时期内回报往往高于周期前期的平均值,特别是周期低谷后的平均值。其也给出了一些交易建议:

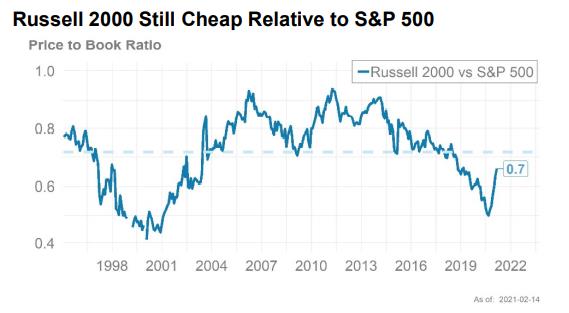

交易一:做多罗素2000指数

该机构认为,本轮经济周期比以往更为“正常”。应该在周期早期表现优异的股票中持有敞口,其中之一就是持有小型股而非大型股。小型股的收益可能会继续增长并超过大型股,就像以往衰退后的情况一样。此交易的风险是小型股已经大幅反弹,这可能会放缓股价进一步上涨的节奏。

交易二:做多美国金融股

摩根士丹利美国股票策略师仍增持金融类股,鉴于历史上相对估值水平较低,以及名义收益率上升的可能性,金融企业的收益背景正在改善,第三季度业绩强劲。尽管其他周期性股票已看到反弹,但金融类股继续以较低的市盈率交易,目前的水平与全球金融危机期间相似。此交易风险为经济衰退比预期的更长、更严重。

交易三:做多欧洲股票

由于经济反弹,政策制定者刺激经济复苏,欧洲股市2021年增长势头良好。摩根士丹利欧洲股票策略师认为,这种情况可能会持续多年。企业收益继续强劲增长,到目前为止有约43%

公司的表现超出了预期,如果维持的话,将会创下历史新高。该交易风险是疫情负面影响持续存在,或欧盟复苏基金令人失望。

交易四:做多美国5s30的陡峭

经济V型持续复苏、疫苗、财政刺激和鸽派美联储让美国国债收益率上升,主要由长端来驱动。与美联储的平均通胀目标制相一致的是美联储尤其喜欢对数据的实际改善做出反应。摩根士丹利经济学家认为美联储在6月前不太可能会改变当下的措辞,预计收益率曲线趋于陡峭。其全球宏观策略师预计,5s30s曲线将趋陡。该交易风险是疫情造成的更严重破坏以及对美联储应对措施的担忧持续存在。

交易五:做空瑞郎/加元

加元应受益于高油价、强劲的美国增长和美国财政政策的上行风险。而瑞士法郎可能会受到负利差交易和对全球消费增长的低参与度影响。目前CFTC瑞士法郎非常做多头寸还是非常多,和日元和黄金等其他避险资产吻合。该交易风险是全球经济增长放缓,油价下跌

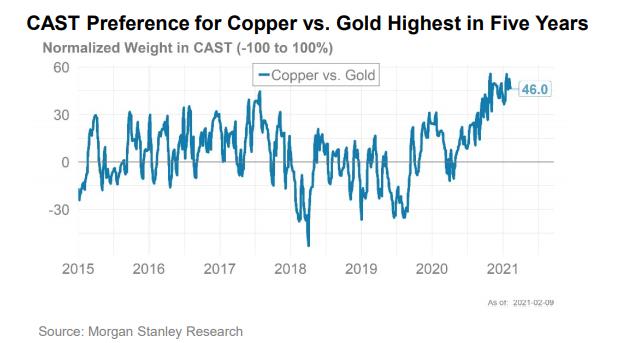

交易六:相对黄金,做多铜

铜受益于强劲的基本面和通货再膨胀驱动的贸易。其金属策略师认为,铜价将一路走高,预测2021年将保持牛市。而在黄金方面,经济强劲复苏,并呈现渐进趋势,长端实际收益率的上升给黄金带来了下行风险。此外,其对美元转为中性,因此对黄金的支撑将减少。