英伟达最新财报展现了其在AI和数据中心领域的卓越表现。公司Q2财报收入达300亿美元,环比增长15%,同比飙升122%。这主要得益于数据中心业务的强劲增长,收入同比上涨154%至263亿美元。

随着企业和云服务商加速采用AI及生成式AI技术,英伟达的GPU和AI软件平台已成为不可或缺的关键工具。英伟达CEO黄仁勋表示,对即将推出的Blackwell架构的需求"难以置信",预示着未来需求和市场地位将持续保持强劲。

尽管毛利率从上季度的78.4%下降至75.1%,反映了运营成本的增加。但公司严格控制成本上升与收入增长的比例,营业利润同比大涨174%至186亿美元。每股收益也增长168%,达0.67美元,进一步证实了强劲的盈利能力。

此外,公司积极的股票回购计划进一步彰显了管理层对未来现金流的信心。2025财年上半年向股东回馈154亿美元,并批准500亿美元的新回购计划,无到期日,凸显了对创造股东价值的坚定承诺。

在Q3财年,英伟达预计收入约为325亿美元,上下浮动2%。这一乐观指引反映了公司产品、AI和数据中心解决方案的强劲需求。预计毛利率将维持在中70%区间,预示着公司将在不增加成本的情况下持续提升盈利能力。英伟达已做好充分准备,通过持续的战略性投资,以充分利用AI技术在关键行业的加速应用。

总的来说,英伟达的业务表现突出,其在数据中心、GPU计算和AI领域的技术优势为其带来持续增长的机会。凭借Hopper和即将推出的Blackwell平台,英伟达有望在可扩展AI基础设施领域保持主导地位,为未来发展奠定坚实基础。

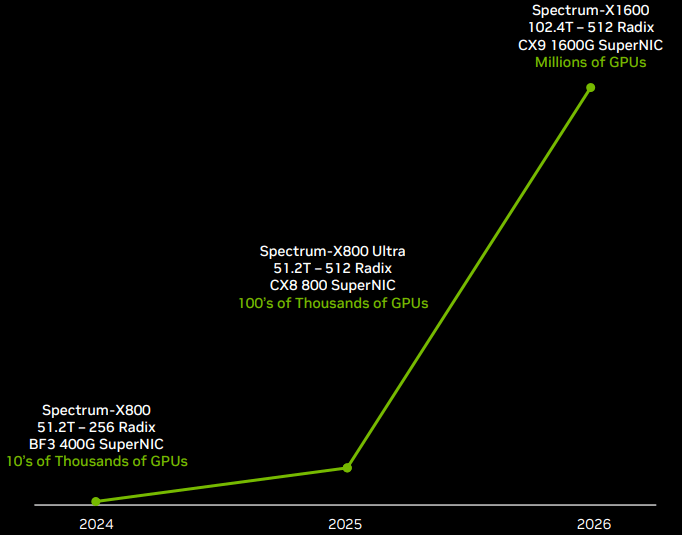

英伟达的业务发展势头依然强劲,尤其是在AI和数据中心领域。其AI以太网业务收入同期翻番,得益于对AI基础设施旺盛的需求。性能比传统以太网快1.6倍的Spectrum-X平台,进一步巩固了英伟达在GPU市场的领导地位,该板块有望在未来几个季度成长为数十亿美元的产品线。

同时,英伟达还积极布局国家级AI市场,日本等国的大型项目如"AI桥接云基础设施"(ABCI)3.0为其带来可观的收入增长机会,预计到2025财年将贡献数十亿美元的收入。

尽管英伟达当前股价较高,但其丰富的增长潜力足以支撑这一估值。该公司在生成式AI和自动驾驶等关键领域占据领先地位,有望继续受益于AI支出的大幅增长。此外,最新的行业数据也显示了来自消费电子、汽车和高性能计算领域的强劲需求。

当然,英伟达也面临一些风险,如过度依赖数据中心业务以及即将推出的Blackwell平台可能出现的供应链瓶颈。不过总体来看,英伟达在AI和数据中心市场的主导地位将推动其长期持续增长,未来发展前景积极。

2025财年第二季度业绩报告

英伟达公司(NVDA)在短期内看来不会放缓脚步。这家领先的半导体公司正在从各种增长驱动因素中获益,包括人工智能、云计算和自动驾驶技术等领域的持续投资和需求。

尽管宏观经济环境存在一定不确定性,但英伟达仍有望保持业务的强劲增长趋势。公司在数据中心和专业级图形处理器(GPU)领域表现出色,并正在积极拓展人工智能和自动驾驶汽车等前沿技术领域。虽然部分投资者对公司在特定细分市场的地位表示担忧,但总体来看,英伟达的发展前景仍令人鼓舞。

总的来说,英伟达的短期前景看好。随着人工智能、数据中心等核心领域的持续投入和市场需求的不断增长,公司有望维持稳健的业绩表现。尽管存在一些潜在风险,但英伟达凭借其强大的技术实力和市场地位,有望在未来一段时期内继续保持良好的发展势头。