愛回收IPO估值百億背後:“收廢品”竟成了最時髦的生意

本文系基於公開資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

最近“躺平”成爲全網熱詞。當放棄繼續前進的慾望時,“低消費”或“不消費”成爲趨勢也就不再奇怪。

2020年的第一波疫情之後,原先預期中的消費反彈沒有來到,喪心病狂攢錢的年輕人卻越來越多。豆瓣的攢錢組、摳門組、不買組等活躍人數均在幾十萬,處於豆瓣小組的頭部位置。

來源:豆瓣

現在豆瓣這幾個組已經成爲“反消費主義”的代言人。“反消費主義”可能稱得上這一代年輕人面對生活壓力、消費主義使出的必殺技。

來源:網絡

“我摳故我在”。

但是,這麼摳門的話,有需要買的生活必需品怎麼辦?那當然是買二手;用過的東西捨不得扔怎麼辦?當然是賣給別人。

就這樣一衆二手交易平臺在這幾年間崛地而起,一羣反消費主義的人養活了阿里旗下的閒魚、騰訊旗下的轉轉,以及京東旗下的愛回收。

5月29日,愛回收品牌所屬母公司向紐交所遞交了招股書,謀求在美上市,公司的中文名簡稱是“萬物新生”,英文名還是採用最初的AIHUISHOU。

據招股書披露的數據,目前按照GMV(網站成交金額)和設備數量計算,愛回收的市佔率分別爲6.6%和8.7%,在二手3C(計算機類、通信類和消費類電子產品三者的統稱,亦稱“信息家電”)電子交易和服務平臺中位居國內第一。2021年前三個月,公司的網站成交金額爲62億元,交易商品數量爲640萬,同比增速高達106.7%和68.4%。

來源:招股書

此次上市計劃如果進展順利,愛回收或將成爲“中概股ESG(環境、社會和公司治理)第一股”。此前,公司創始人兼CEO陳雪峯曾明確表示,40億美元到50億美元的估值將是公司進行IPO的基本線。

也就是說,一家二手3C電子交易平臺估值底線在250億人民幣左右。沒想到,不起眼的“廢品回收”也能撐起一個IPO,還有這麼高的估值。

所以,這究竟是一門怎樣的生意?

01

“創業如登山”的堅定創業者

時間還要回到2011年。

愛回收的創始人陳雪峯出生於1980年,現年41歲,本科畢業於同濟大學、研究生畢業於復旦大學,是科班出身的碼農。

生活裏,他是個登山愛好者,陳雪峯常說的話是“創業如登山”,需要“足夠堅韌,才能耐得住寂寞。無所畏懼,才能在迷霧和未知中打開缺口找到出路。”。

在二手手機這個並不性感的賽道,陳雪峯已經帶領團隊耕耘10年,他踐行了自己的創業理念。

而關於他的創業故事開始於美國的一則新聞——別針換別墅。

新聞講述的是一名美國男子在2005年通過以物易物的方式,用一枚紅色曲別針開始與別人交換,最後沒花一分錢,換回了一套漂亮的雙層公寓。

受這個故事的啓發,陳雪峯開始打起了二手生意的主意。於是2008年,他和復旦師兄創辦了以物換物的C2C平臺樂易網,但項目最後不幸失敗。

陳雪峯反覆思考,認爲二手領域各個品類的運營方式大不相同,因此很難存在一個像天貓這樣的全品類平臺,他的機會存在於垂直品類中。從市場規模、產業深度、供給穩定性等角度出發,他選出了二手房、二手車、二手手機及二手奢侈品四個品類。

而彼時,智能手機領域劃時代的iPhone4 橫空出世,讓陳雪峯真正嗅到了二手手機的商機。2011年5月,在他的帶領下,定位二手手機垂直品類的愛回收正式上線。

最初,愛回收專注於做線上平臺,但由於3C電子需要經過專業檢測,純線上的商業模式容易在商品的品相和定價方面產生糾紛。在愛回收,只有四成的用戶放心將手機郵寄給平臺,而這其中成交率僅75%。

當時各種O2O概念大熱,但陳雪峯卻逆流而上,做出了一個堪稱大膽的決定——開線下店。

他做過測算:一家簡易門店的一次性硬件投入爲7萬元,一個門店每月的運營成本約3萬元,應該能夠支撐。

2013年12月,愛回收在上海亞新廣場開出了第一家門店。陳雪峯沒想到,邁出佈局線下門店這一步,竟讓他遭遇了一場刻骨銘心又艱難的生死劫。“一家互聯網公司要去做門店,那是又苦又累,還被認爲很蠢的事,基本沒有人認可。”

不過堅持到如今,門店收入在愛回收的收入佔比重已經超過了50%。

2017年,陳雪峯又開始孵化B2B模式的拍機堂業務。2019年6月,愛回收合併了電商圈元老級京東旗下的拍拍,形成C2B+B2B+B2C的完整閉環。陳雪峯認爲,這是愛回收的“逆勢翻盤”。

陳雪峯公開聲明,來源網絡

此後,愛回收又將觸角延伸至海外。2017年,投資了印度手機回收公司Cashify,隨後出手押注南美最大二手公司Trocafone,並與美國最大手機回收公司ecoATM共建自動運營中心,由此組成了“AHS DEVICE”的海外板塊。

四大業務同時開火,2020年9月,陳雪峯宣佈“愛回收”三個字已經不再能代表公司的業務,從而更名“萬物新生集團”。

公司的融資歷史並不順利。

最早只有五源資本在投資了200萬美元,公司靠着這些錢一直撐到2014年,才漸漸打開局面。如今,愛回收經歷8輪融資,背後包括五源資本、天圖投資、達晨財智、凱輝基金、景林投資、前海母基金、老虎環球基金、國泰君安、京東等知名機構。

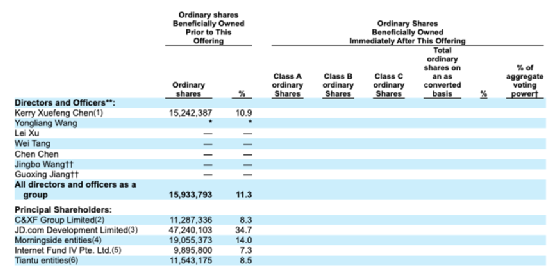

據稱,除了長期的戰略股東京東,快手也於2021年5月參與投資。IPO前,創始人陳雪峯持有萬物新生集團10.9%的股份,而最大股東京東集團持股34.7%;五源資本持股14.0%,爲最大VC投資方;此外,天圖投資和老虎環球基金則分別持有8.5%和7.3%的股份。

來源:招股書

02

二手電商方興未艾 但前是狼後有虎

愛回收衝擊上市的背後,是方興未艾的二手電商賽道。

據Mob Data研究院數據,2020年中國二手閒置年交易額已達到12540億,二手電商用戶突破了1.8億人,在閒置市場中的滲透率也提高到了36%。《2020年度中國二手電商市場數據報告》顯示,2020年國內二手電商市場規模3754.5億元,同比上升了44.22%。

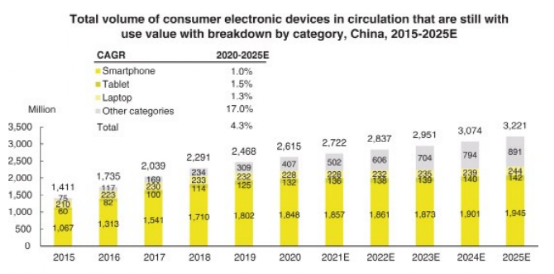

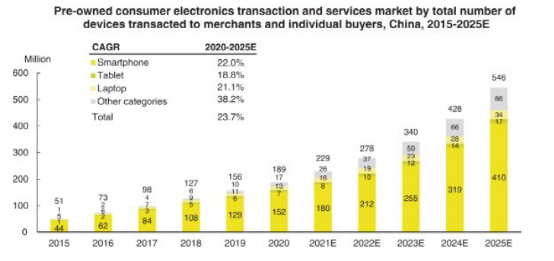

根據灼識諮詢的數據,中國擁有最大的二手3C電子交易設備市場,超過美國和歐洲的總和。

報告顯示,中國二手電子產品交易和服務市場潛力巨大,僅統計過去5年,國內累積下來具有較高價值的二手電子產品數量高達26億臺。預計到2025年中國二手電子產品(包括手機、平板、筆記本等)交易數量有望達到5.46億臺次。愛回收是行業領頭羊,2020年在交易臺數和GMV均位列中國市場第一名,並且高於行業內第二名至第五名的總和,市場份額分別爲8.7%和6.6%。

來源:招股書

在二手電商領域,愛回收的兩大競爭對手分別是阿里旗下的閒魚和騰訊旗下的轉轉。但從月活數據來看,愛回收和前兩大競爭對手不在一個量級。

根據比達發佈的2021年3月二手電商APP數據,閒魚的月活用戶數爲5735萬人,轉轉的月活用戶數爲1461萬人,而愛回收的月活用戶數僅有51萬人,加上拍拍的32.3萬,合計也不足百萬。閒魚是全品類的二手交易,與愛回收的賽道有所差別,不過目前平臺上也有3C收購的頻道。

但同樣定位於垂直領域、採用C2B模式的轉轉,月活用戶數也接近愛回收的30倍。

轉轉在去年通過合併找靚機,重點發力3C電子領域。巨頭的入場,令愛回收壓力不小,2020年9月,轉轉手機C2B業務日回收量突破11000單,後續更是超過了15000單。此外,轉轉還成立了主營二手手機B2B交易平臺“採貨俠”,對愛回收構成全面打擊之勢。

目前,從產品界面看,愛回收與轉轉都是進入APP主界面就是3C產品銷售,而閒魚的3C藏在“省心賣”的鏈接裏,進入之後銷售品類、頁面佈局等與另外兩家的差異不大。

來源:愛回收、閒魚、轉轉

而在二手3C電子交易的賽道,除了轉轉外,活躍玩家還有回收寶、閃回收、愛換機、樂回收和易機網等。其中,閃回收剛剛於4月份完成了C輪融資。回收寶也於2018年完成阿里巴巴C1輪融資。

愛回收獨樹一幟的線下店運營模式,也迎來了新對手。2019年,阿里巴巴旗下線上閒置物品交易平臺閒魚推出線下店“閒魚小店”。去年年底,阿里巴巴宣佈,未來三年閒魚將在全國20個城市建立閒魚基地,並將閒魚小站佈局到50個以上城市,閒魚集市也將推廣到30個城市。這或許將進一步搶佔萬物新生的線下流量。

因此,愛回收目前面臨的局面是:前有大平臺閒魚和轉轉切入細分,後有回收寶、閃回收等小玩家虎視眈眈。前有狼、後有虎,局面劍拔弩張。

愛回收的最大優勢是有大股東京東站臺。原先陳雪峯的暢想是京東可以爲愛回收帶來精準流量,但從拍拍目前的月活數據來看,結果並不盡如人意。

03

二手生意毛利率超小米、京東

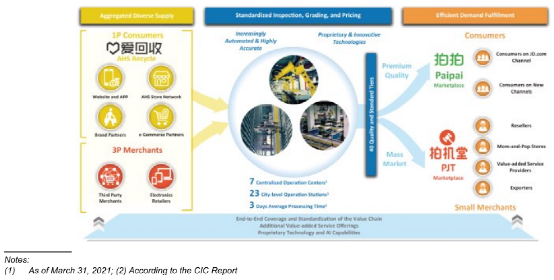

根據招股書,目前愛回收母公司旗下擁有三大業務,分別爲愛回收、拍拍及拍機堂。其中愛回收做C2B,拍拍做B2C,而拍機堂做B2B。

來源:招股書

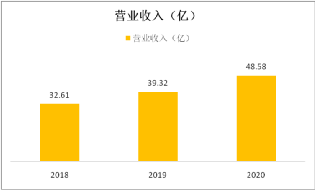

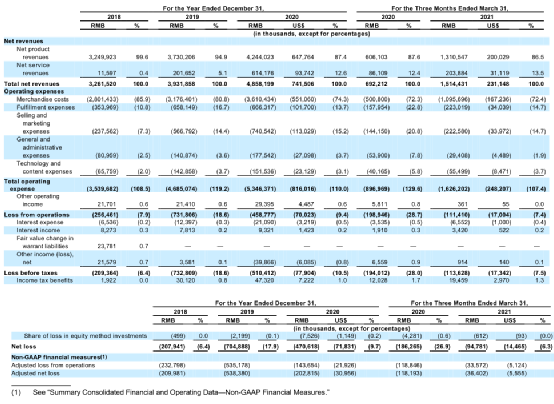

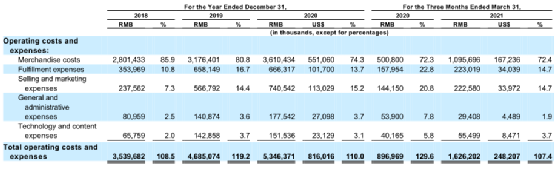

招股書顯示,2018年至2020年,萬物新生集團整體營收分別32.61億元、39.32億元、48.58億元,收入同比增長分別爲20.5%和23.6%。尤其今年第一季度更是同比大增118.78%,達到15.14億元。

來源:招股書

來自三個平臺的收入被分爲兩大塊,分別爲產品收入和服務收入。

其中,產品收入主要來自“賺差價”,即通過線上和線下渠道,從消費者、商家、品牌、平臺和零售商那裏採購二手3C產品,然後將處理後的產品用更高的價格出售;而服務收入則主要由在線商城(拍機堂和拍拍)的交易佣金組成。

目前,來自在線商城的收入正迎來喜人的增長,2018年到2020年複合年均增長達627.7%,在整體收入中佔比也在顯著提升,2018年至2021年Q1佔比分別爲0.4%、5.1%、12.6%和13.5%。

來源:招股書

在成本端,商品成本佔愛回收的支出大頭,包括回收二手產品的成本以及產品銷售的入庫運費,2018-2020年,商品成本分別佔總收入的86%、81%和74%。

因此對應的毛利率分別爲14%、19%和26%,毛利率不斷提升的主要原因在於線上商場的收入佔比提升以及規模效應。因爲產品銷售中,收入按產品的實際售價入賬,同樣,回收成本也全額入賬。而服務則按佔交易貨值特定百分比的佣金收入入賬,因此毛利率更高。

這樣的毛利率雖然與暴利行業相比較爲普通,但作爲二手3C產品,卻已經高於新機銷售的小米和京東。

小米2021年第一季度的整體毛利率爲18.4%,電商巨頭之一京東2021年一季度的整體毛利率也僅有14.3%。

但高毛利率卻並沒有帶來更好的利潤,2018-2021年,愛回收公司分別淨虧損2.1億元、7億元、4.7億元,三年累計虧損13.8億元。2021年一季度,公司淨虧損9000萬元,相較去年同期1.2億的虧損有所收窄。

來源:招股書

04

重資產商業模式拖累下,盈利與現金流堪憂

追究虧損原因,其根本還是在於重資產運營模式。

從成本及費用表來看,僅商品成本(回收的產品成本和運費)和履約費用(平臺經營、線下商店和倉庫運營相關開支、外部運費)合共佔收入的比重已接近100%的水平,反映在扣除經營開支之前的利潤空間已相當小,更別提還有營銷費用、行政費用、研發費用等。

來源:招股書

毛利率還能體現較高的原因是僅回收成本和運費被計算爲成本,而與線下門店相關的支出全部被計算爲費用。

目前,公司的主要回收方式仍是線下門店以及業務員上門回收,而與此相關的費用被計算在履約費用中。

來源:愛回收

公司在招股書中披露,目前共擁有755家線下門店和1500個自助服務站,按照此前陳雪峯的測算,不計算新開店成本,且不計算自助服務站成本,每家店每個月的運營成本就有3萬元,755家門店一年的運營費用接近3億。

這一數據在財務報表中有所體現。2018-2021年,履約費用在收入中的佔比分別爲10.8%、16.7%和13.7%,2021年前三季度,履約費用佔比爲14.7%。

來源:招股書

隨着閒魚也想在線下門店分一杯羹,在線下搶佔市場及維持運營的費用可能會進一步攀升,愛回收短期或許很難在競爭對手的圍堵之下見到利潤。

而截至今年3月底,萬物新生賬目上僅剩餘1億美元現金及等價物,在2020年底,這一數字是1.4億美元。也就是說,僅今年前3個月,公司就吃掉了4000萬美元現金。

因此上市融資或許是解決公司燃眉之急的最快途徑。

去年9月,公司將愛回收品牌更換爲萬物新生,而在提交上市申請前,公司更是將公司名稱也正式更改爲“上海萬物新生環保科技集團有限公司”。

在碳中和概念爆發、新能源和環保受到重視的當下,ESG——“環境、社會和公司治理”概念自然比“二手手機交易平臺”聽起來更有想象力、更性感。

無可否認,電子垃圾的問題確實是一個世界性難題,不少環保組織都在綠色和平等這個領域持續推進。但真正的電子環保是分類拆解和回收利用呢,還是愛回收的二手市場?

美國資本市場又會認可這一概念嗎?

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- Clc2·2021-06-07WowLikeReport

- 斗战胜佛巴菲特·2021-06-06OKLikeReport