每日優鮮搶灘生鮮電商第一股 或吃了反壟斷政策紅利

6月9日,生鮮電商領域雙雄,每日優鮮和叮咚買菜同時提交招股書,分別計劃在納斯達克和紐交所上市。

6月22日,雙方又在同一天更新了招股書。

原本雙方都計劃在6月底上市,6月23日,每日優鮮臨時決定,上市提前到6月25日,叮咚買菜則維持在6月29日原計劃上市。

這種戲劇性的搶跑,充分表明了,每日優鮮志在搶奪生鮮電商第一股。

三分鐘瞭解每日優鮮招股書

每日優鮮是中國生鮮電商前置倉模式的創造者和引領者,這家誕生於2014年10月的電商企業,2015年開始摸索前置倉模式,並將這一模式推進到16個城市,631個前置倉。

根據招股書數據,它在前置倉生鮮電商這個細分領域佔比是28%,在該模式的北方市場佔據行業第一。

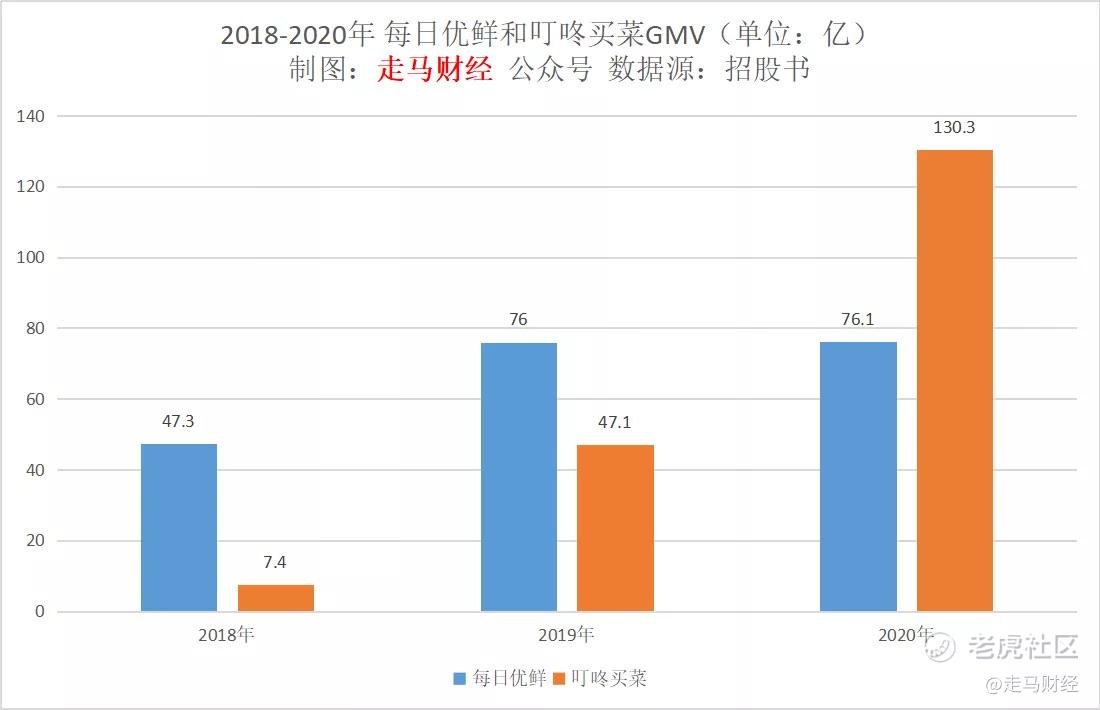

不過,截止到2020年底,它的GMV只有76億元,已經被後起之秀叮咚買菜遠遠甩開,後者同年GMV高達130億,是每日優鮮的1.7倍。叮咚買菜誕生於2017年,比每日優鮮晚了3年,2018-2020年它的GMV分別是7.4億、47.1億、130.3億,同期每日優鮮的GMV則分別是47.3億、76億、76.1億。

若以即時社區電商來看,每日優鮮的行業佔比爲5.9%,落後於叮咚買菜的10.1%。

以收入計,2018-2020年,每日優鮮的年度收入分別爲35.5億、60億、61.3億;同期三年,叮咚買菜的收入分別是6.2億、38.8億、113.4億。

根據招股書顯示,叮咚買菜2019年、2020年淨虧損分別爲18.734億元、31.769億元;而每日優鮮在2018、2019年和2020年三年的淨虧損分別爲22.316億元、29.094億元和16.492億元。

2020年,叮咚買菜選擇虧損擴張,每日優鮮則選擇了降本增效縮減虧損。以虧損佔營收比例看,雙方都有所降低。2019年叮咚買菜的虧損比例高達47.5%,2020年下降到27.9%。2019年每日優鮮虧損比例爲48.5%,2020年下降到26.9%。

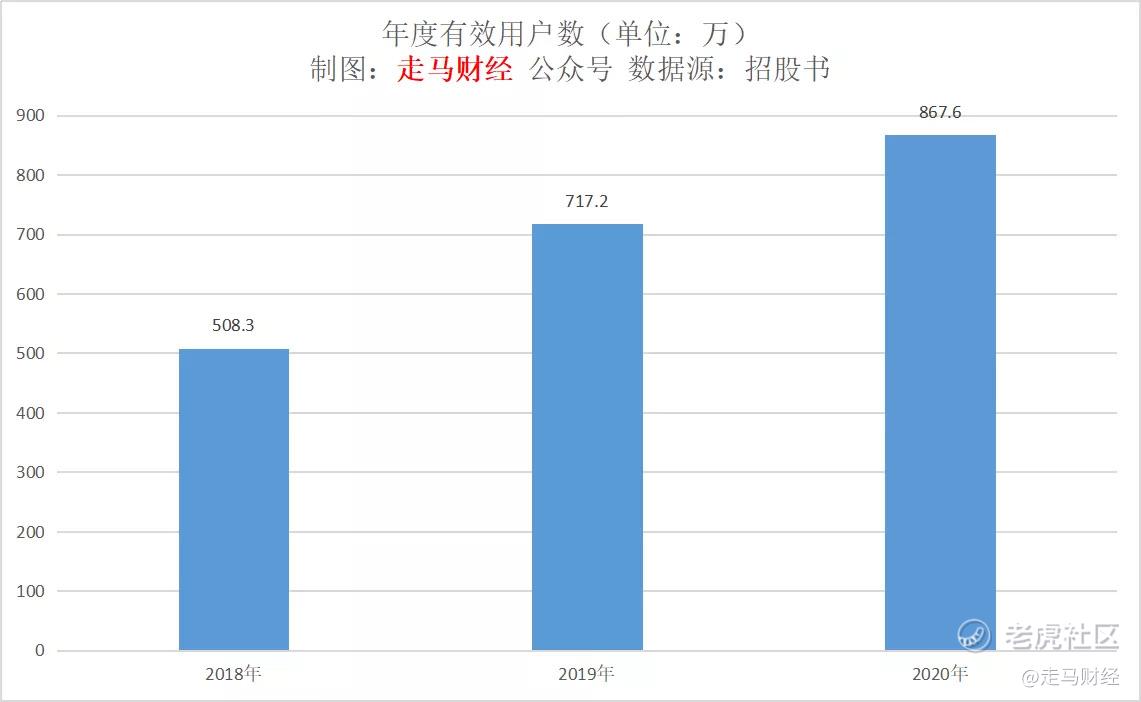

2018-2020年,每日優鮮年度有效客戶數分別爲508.3萬、717.2萬、867.6萬。

客戶增速CAGR大約30%,在這個體量階段,速度並不算快,但是好歹每年都在增長。

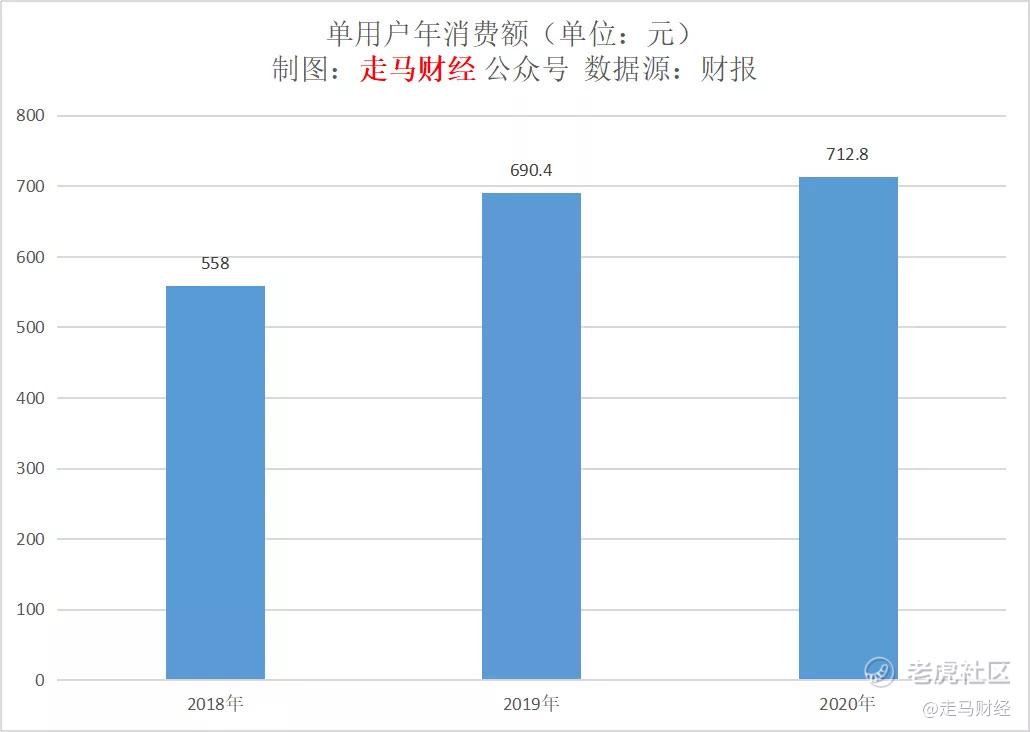

單用戶年均消費額分別爲558元、690.4元和712.8元,三年CAGR爲13%,2019年增速達到23.7%,2020年增速下降到3.2%。

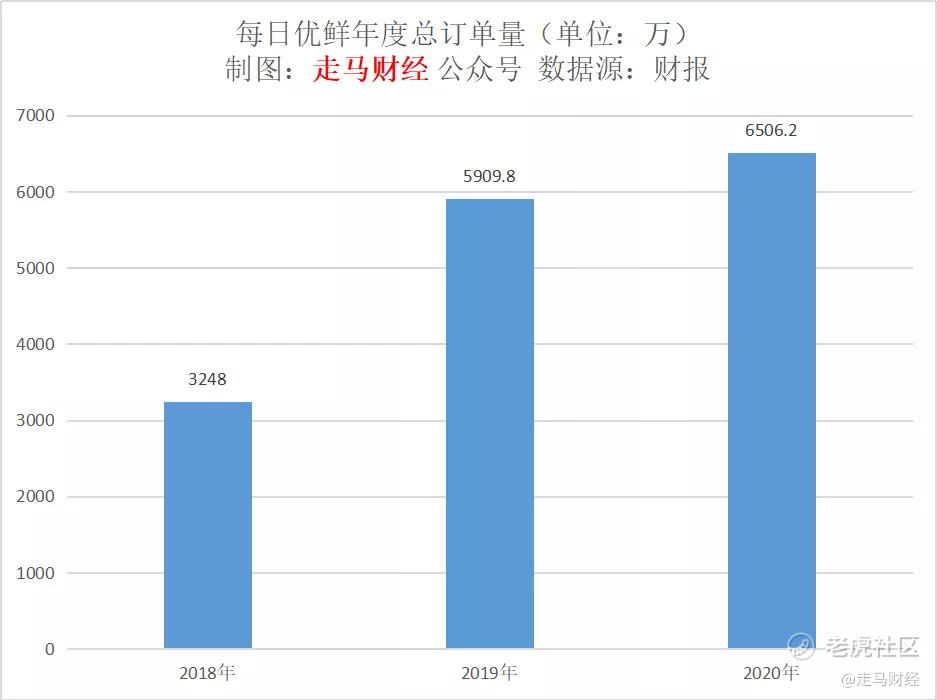

平臺年度訂單量分別爲3248萬、5909.8萬和6506.2萬,三年CAGR增速約爲41%,增速尚可,但是主要靠2019年帶動,2020年增速相當有限,僅爲10%。

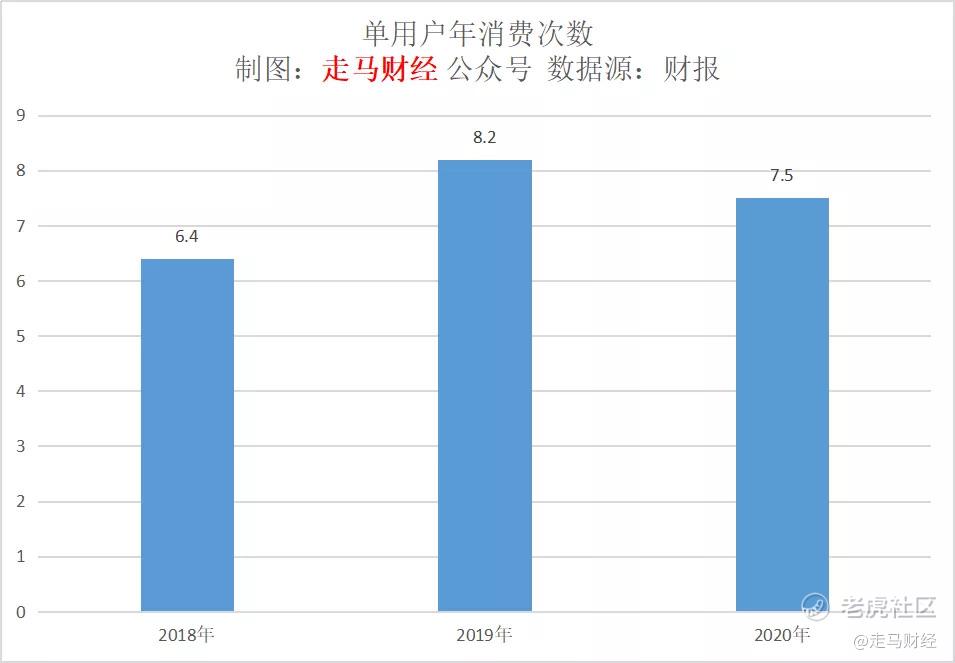

單用戶年均消費次數分別是6.4次、8.2次、7.5次,三年CAGR爲8%。而2020年的用戶年均消費次數實際上是下跌的,下跌幅度大約9%,相當危險的信號,說明平臺對用戶的粘性在下降。

前置倉模式 蜜糖還是砒霜

每日優先是前置倉模式的開創者,卻並不是這一模式的最虔誠信徒,看起來,叮咚買菜纔是更堅定的那一方。

我們從最簡單的數據對比就可見一斑。

截止2020年底,每日優鮮花6年多時間在全國16個城市建立了631個前置倉;叮咚買菜則在全國開設了850個前置倉,截止到2021年5月,叮咚買菜的前置倉覆蓋了29個城市,數量繼續攀升到950個。

從雙方營收、GMV和虧損金額的變化,也能看出來,很明顯,叮咚買菜是更堅決的那一方。

不論是每日優鮮,還是叮咚買菜,他們的前置倉模式,顯然都吸引了大量資本的青睞。據不完全統計,雙方成立以來都經歷了10輪融資,每日優鮮背後股東站着騰訊、中金等大佬,叮咚買菜也吸引了軟銀、今日資本、老虎環球等老牌基金的投資。

吸引這些投資機構的,除了生鮮電商行業巨大的賽道,很重要的原因是前置倉模式完成了對傳統電商的服務升級,具備獨特的用戶和社會價值。

但是,隨着阿里、美團、京東等巨頭的介入,盒馬、京東到家、美團買菜等紛紛發力,前置倉模式高昂的成本、相對有限的潛在客羣和生鮮電商居高不下的損耗率都影響了前置倉生鮮電商的錢途。

30分鐘送達的模式,決定了它只適合一二線城市中產階級以上家庭,前置倉模式並沒有顯著優化生鮮的損耗率,這些都決定了前置倉生鮮電商模式不可能便宜,或者說不可能長期便宜。

而社區團購2020年的異軍突起,可能成爲影響前置倉生鮮電商前景的新掣肘。

社區團購預售模式很好的解決了生鮮電商損耗問題,團長模式降低了它的獲客成本,最終形成價格窪地,天然具備價格競爭力,完美契合三四線及更低線的下沉市場。

以美團優選爲例,一季度美團新增近6000萬用戶,其中一半來自美團優選,而叮咚買菜、每日優鮮做了這麼多年,年活躍買家都不足1000萬。

在社區團購崛起後,美團自己都削減了美團買菜這種前置倉模式的投入,比如武漢這種地方直接將美團買菜團隊併入優選。

在這種背景下,每日優鮮和叮咚買菜抓緊上市,也就很容易理解了。

生鮮電商或許是僞命題

永輝超市曾經是線下超市的驕傲,原因在於它在生鮮領域出類拔萃的供應鏈能力。

線下零售行業有一句名言,大家奉爲圭臬:得生鮮者得天下。

因爲民以食爲天,生鮮是線下零售最完美的引流產品,小額、高頻、高毛利。

以泛電商來看,生鮮品類或許是僅次於外賣的高頻品類。

所以,當電商崛起,疫情來襲,社區團購異軍突起,擅長做線下生鮮的永輝日子不好過了,股價高位斷崖式下跌,而且看不到任何好轉的跡象。

面對這樣一個戰略性品類,所有的電商巨頭都不會放過,最終它會成爲一片紅海,規模製勝,利潤微薄甚至爲負,只要能幫平臺把用戶圈住就行。

這就意味着,單純的生鮮電商是不可能持續存在的。

每日優鮮、叮咚買菜們,要麼大肆擴張後擴品類,向綜合性同城零售商邁進,向美團、京東、阿里、拼多多們靠攏,要麼只能融入這些零售巨頭的生態裏。

理論上來說,做好了生鮮這個高頻品類,向日用品、服飾鞋帽、化妝品、電子產品擴張相對容易,因爲後者單個品類的頻率都遠遠不及生鮮。

但是京東、美團和阿里這些電商巨頭也都有前置倉模式,尤其是阿里和美團,不僅在即時零售領域遙遙領先,而且具備實物電商、外賣、社區團購多方位的綜合優勢。

每日優鮮、叮咚們要侵入美團阿里們的地盤的難度遠高於後者侵入前者。

反壟斷政策紅利或利好每日優鮮

若是在以前,每日優鮮和叮咚買菜或許撐不到上市就已被巨頭收入囊中,今時不同往日,主要原因可能在於反壟斷監管紅線高壓。

在當前的政策和輿論局面下,美團、京東、阿里等巨頭即便有收購想法,也很難出手,只能看着這些小巨頭上市融資。

有了這樣的政策紅利,每日優鮮們將獲得較長時間的野蠻生長期,鞏固自身在前置倉生鮮電商模式下的競爭力,爲將來品類擴張打下基礎。

長期來看,社區零售市場規模相當龐大,近場電商方興未艾,隨着用戶消費習慣慢慢養成,新一代消費者會越來越習慣於半小時收到網購商品,不論是美團買菜、美團閃購還是每日優鮮、叮咚買菜都將是這種趨勢的受益者。

而社區零售將是一個複雜的市場,單一的社區團購預售次日達模式、前置倉半小時達模式,或是京東自營那種當日達模式,都不足以滿足所有消費需求,而且不同品類的需求側重點可能是不一樣的,生鮮可能會越來越趨向當日達,日用品也將提升到當日達,服飾鞋帽化妝品等非標品類則很難當日達,甚至沒法次日達。

擺在每日優鮮們面前的問題和機會,或許是抓住這段政策、資金的紅利窗口期,完善前置倉模式的基礎設施,提升訂單密度,儘量做大規模的同時做到或者接近盈虧平衡,然後能逐漸向其它品類擴張。$每日優鮮(MF)$$叮咚(DDL)$$美團點評-W(03690)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

全民抵制每日优鲜!全民都到政府网站投诉他! 他们跟P2P平台骗钱有什么区别?