手機毛利率創新高:小米逆週期調節抗通脹

在我們多年對小米的追蹤分析中,基本採取瞭如下分析框架:

其一,硬件方面,企業應該追求高增長下的高毛利率,且應該以推高ASP(單部手機價格)來獲得產品溢價能力,這是除出貨量外我們格外看重的部分;

其二,小米情況又比較特殊,雖然手機爲業務核心,但在其生態戰略下,業務運營以及資本市場又多以“互聯網公司”對待,這也是目前30倍上下市盈率的“定性”支撐點,那麼,我們更注重“互聯網業務”的增長情況,如廣告。

過去幾年,小米業務上雖有起伏但其價值核心大多圍繞上述兩大維度進行。

在2020年全球貨幣大寬鬆背景下,資產價格普遍上漲,對於我國製造業,通脹預期也成爲當下經濟界最重要的話題之一。

一方面製造業成本不斷攀升,而另一方面,相當部分企業產品在未具有市場定價能力同時,又必然會面臨利潤率縮水的被動局面,經營壓力相當之大,2021年我們對製造業或者硬件行業整體持中性態度的原因也在此。

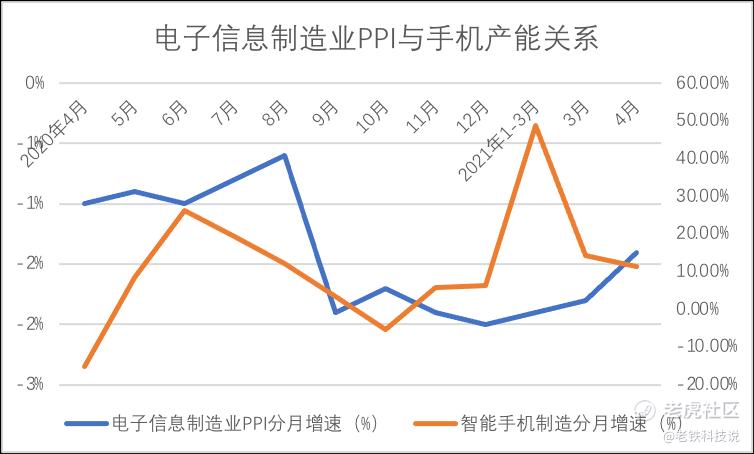

在對小米展開具體分析之前,我們不妨先看當下我國電子信息製造業PPI所處的階段,見下圖

根據工信部數據,我們整理了2020年Q2至2021年4月全國電子信息製造業PPI與智能手機產能的關係,在上述略顯雜亂的圖表中,我們讀到了以下規律:

從兩條曲線的波峯和波谷所處位置看,電子信息製造業PPI的表現要落後於智能手機產能變化1個季度,也就是,製造業產能利用率充分,帶來了行業需求旺盛,而市場大致需要1個季度調整市場價格,PPI上漲,相反亦有一個季度左右的滯後期。

進入2021年,隨着國內經濟進入反彈週期,加之疫情控制得到,國內居民消費意識逐漸迴轉,智能手機制造業告別上年的低迷,隨之進入快增長週期,我們可以看到,2021年Q1,智能手機制造業的反彈勢頭是十分明顯的。

但與此同時,PPI則仍在復甦期,截至2021年4月,該數字同比尚未回正,但以我們“延遲一個季度”經驗觀察總結,2021年Q2,出於產能需求端的旺盛,行業PPI將迎來一個高點,甚至一直持續到年末,該數字都有可能是在攀升中的。

對於行業從業者:此週期內,成本壓力是相當之大的,若控制不當,很有可能墮入虧損,影響企業的長期表現。

沿此思路,我們就要思考以下問題:在PPI上漲的預期之下,小米是否可以對衝上述風險呢?

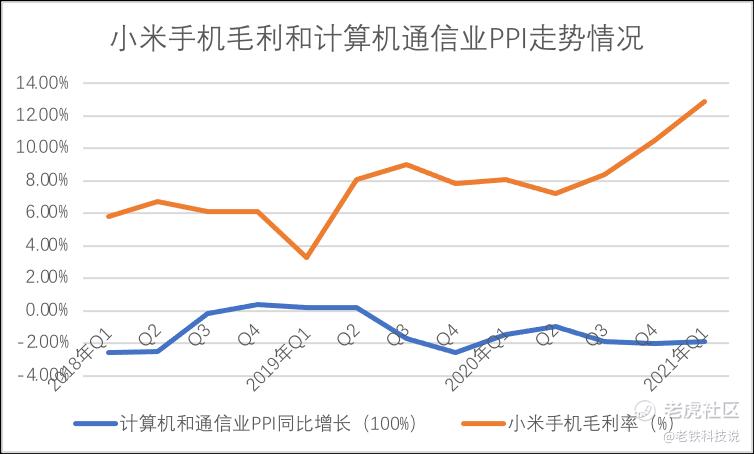

我們整理了2018年至今的小米手機業務毛利與PPI的走勢關係,見下圖

2020年Q1之前,兩組數據大致呈負相關性,當PPI走高,則壓縮小米手機毛利率,但當PPI走低,小米手機隨即反彈,在此週期內,小米手機業務是呈順週期性。

但2020年Q3之後,情況發生了很大變化, PPI仍處於低點,但小米手機毛利率表現卻擺脫原有軌道,呈不斷上揚的趨勢,2021年Q1,手機毛利率達到了12.9%的新高。

關於小米毛利率的決定要素,我們最初曾認爲這與ASP相關,這也是我們開篇所言分析框架的基礎:當產品向中高端邁進,企業可收穫品牌溢價能力。但在我們對小米的數據化分析中,卻發現情況並非如此簡單。

在上圖中,雖然小米手機業務ASP與毛利率偶呈正相關性,但拉長時間週期,兩組曲線的規律性就相當之弱了,綜合前文所述PPI對毛利率干擾性,我們不難發現,在2020年Q3之前,決定毛利率的並非ASP,而是PPI。

但在2020年Q3之後,ASP曲線仍然保持相當平滑,但毛利率則呈快速上揚態勢,但此週期內PPI尚未發生根本性變化,也就是說,2021年Q1小米手機業務毛利率的增長與ASP關係不大。

這也可以解決長期困惑我的一個問題:小米如何平衡質量和增長的關係?

當前,智能手機仍然處在一個價格敏感型階段,雖然向中高端邁進的方向和決心已定,但在具體實施過程中,若過分拉昇ASP導致成長性收窄,對企業則是一種潛在風險,且部分海外市場亦在智能手機紅利期,需要價格驅動爭奪第一撥用戶。

在上述分析中,我們看到小米在保持價格優勢前提下,不斷改善毛利率,且效果相當明顯,也就打破了我上述擔心,在保量和保質之間,小米正在尋找平衡點。

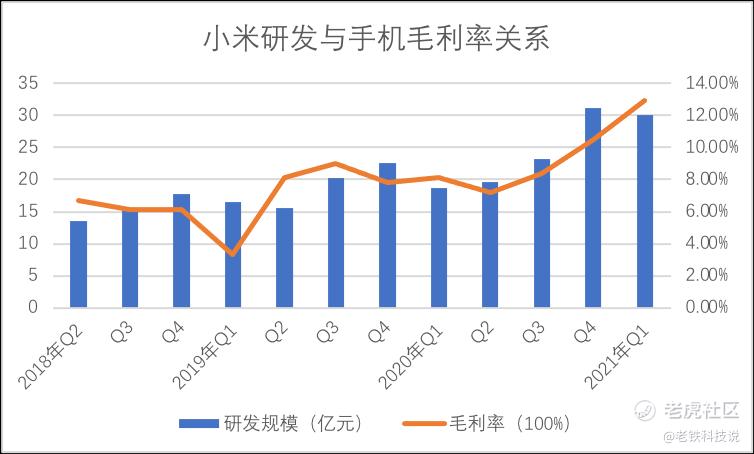

但決定小米手機毛利率的核心要素又是什麼呢?在經過多次的數據整理和篩選之後,我們認爲研發費用在此功不可沒,見下圖

在成本和終端售價起伏都在可控範圍時,毛利率的改善我們必然會認爲是成本控制得當,而決定成本控制的主要要素則是研發費用的支出。

在上圖中,可以比較直觀看到小米研發規模乃是不斷增長的,2020年達到了93億元的規模大,2021年Q1仍然保持了61%的同比增長,在2020年Q3後,毛利率進入快速改善區間,彼時研發季度支出跨過了20億元大關。

研發費用的高漲,對中間環節成本改善具有鮮明的優勢,我們也注意到,2020年8月,小米推出全程自動化無人生產的黑燈工廠,包括年產百萬臺高端手機的黑燈工廠,新的工藝材料和技術的大型實驗室,同時還有製造設備和生產線的實驗基地。

這可能是小米成本優化的一個縮影:在製造和材料研發等多方面進行成本優化,持續的研發投入,不僅帶來了“科技”定性,更爲重要的是,確保了企業長期經營的穩定性。

至此我們也可以回答開篇的疑問了:當PPI上漲無可避免之時,對於小米能對衝此風險的當是此前的研發投入對成本的優化效率,而這也可以使得小米在全球經濟復甦,用戶消費能力尚未完全恢復之時,小米可在成長性和盈利性這個互聯網行業最大的問題中達到兼顧。

那麼在中間環節,小米又會如何優化期間費用呢?

我們注意到,2020年Q4小米加速了小米之家的佈局,盧偉冰在發佈會上表示 “未來一年,讓每個縣城都有小米之家”,在5月26日redmi note 10發佈會上,盧偉冰亦表示我們要在鄉鎮市場開10000家小米之家,根據小米方面信息,經過半年時間,小米之家數量已達到5000家,覆蓋60%的縣級市場。

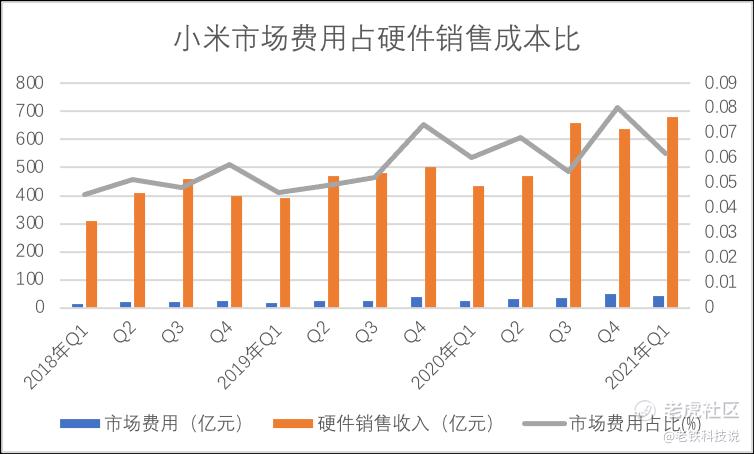

若小米之家達到理想狀態,則會提高小米硬件產品的銷售效率,優化市場費用,於是我們也整理了近三年來市場費用與小米硬件的佔比情況(剔除互聯網收入),見下圖

在過去三年多時間裏,市場費用佔硬件銷售比呈整體上漲態勢,在2020年Q4達到峯值,這一方面由於海外市場擴張帶來的運輸和銷售成本增長,另一方面也與爲確保增速的營銷類投入密切相關。

但在2021年Q1,市場費用佔硬件銷售比回到上年同期的水平,換言之,在硬件銷售成長中並未加重市場費用的負擔。

聯繫到2020年Q1正是小米之間快速擴張週期,我們認爲市場費用佔比的下調很有可能是線下渠道膨脹的原因,若果真如此,接下來小米有望持續提高市場費用投入效率。

考慮到渠道鋪設之後,在管理以及供應鏈,乃至當地用戶認知教育都有較長路要走,我們認爲線下渠道對市場費用的優化潛力將會是長期釋放。

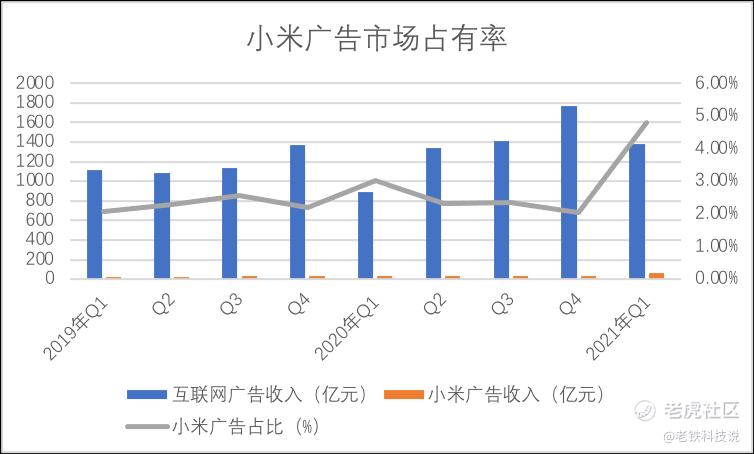

最後我們來看小米的互聯網部分,由於篇幅所限我們重點看互聯網廣告收入,見下圖

在過去的兩年裏,當我本人在對小米的互聯網廣告業務進行分析判斷時,一直有此困惑:既然小米MIUI用戶規模不斷增長,其平臺廣告價值是明顯的,但爲何廣告市場佔有率總是畏縮不前,或者說,小米廣告爲何跑不贏大盤呢?

我們此前將其解釋爲:互聯網金融以及網絡遊戲近年來監管的收緊,降低了廣告主的投放動力,爲穩定自身業務發展需要,小米也將廣告資源米家等自有平臺。

但2021年Q1小米廣告市場佔比有了相當大的改善,市場佔比環比增加兩倍,這是本季度財報相當大的亮點,這究竟是趨勢性的還是暫時性的呢?

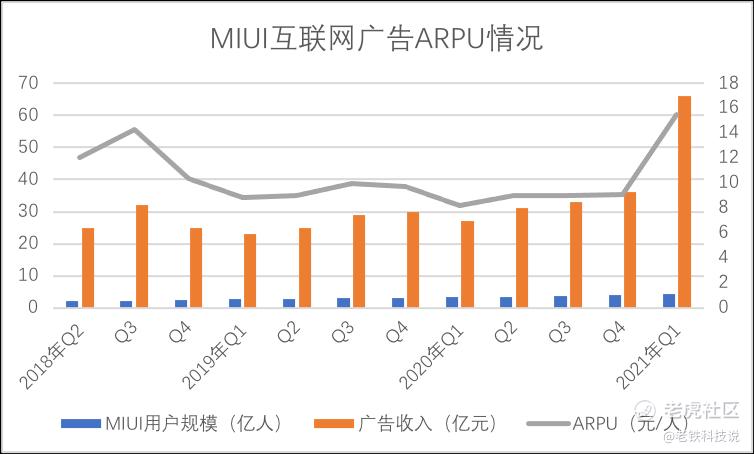

我們看MIUI的ARPU情況,見下圖

在上圖中,MIUI對互聯網廣告業務的ARPU呈兩頭大中間小,也就是說,2018下半年開始,網絡遊戲和金融都進入了強監管週期,稀釋了互聯網廣告的價值,但2021年之後,一方面隨着海外市場的擴張,小米成爲中國企業走出去的重要廣告投放平臺,尤其在東南亞,印度以及歐洲地區,而另一方面,國內經濟復甦,廣告平臺在市場中得到重新定位,也放大了MIUI單用戶價值。

考慮到2021年Q1,ARPU達到了2018上半年水平,我們大致可以確定:廣告平臺價值是在迴歸途中,而非偶然。

2021年Q1,小米無論在成長性還是盈利性方面都取得了不錯的成績(經調整淨利潤同比增長163.8%),我們與其對過去成績過多關注或讚歎,不如將眼光放在未來,放在資產價格尚未觸頂的週期內,這對小米爲代表的硬件並非是好消息,但通過上述分析,我們認爲,小米在應對2021年Q2以後的高成本壓力還是有不少改善空間的,而這可能對接下來1-2年內小米價值判斷的基礎。

最後我們想談下除財務分析之外,我們對小米的一些看法。

在我們撰稿時,美國哥倫比亞特區地方法院頒發了最終判決,解除了美國國防部對於本公司‘中國軍方公司’的認定,正式撤銷了美國投資者購買或持有本公司證券的全部限制。

站在市值管理角度,小米由此排掉了最大的“雷”,美國投資人可以繼續持有小米股票,可繼續在香港資本市場募資。

在過去的2020年,小米市值增長4倍有餘,進入2021年後由於美國以及通脹預期等原因,股價進入調整期,經過我們上述分析以及美國因素“排雷”之後,無論從短期風險抑或是長期價值投資,小米市值都會進入一個新的階段。

至於造車,這個問題也是大家所關心。

本文我們不討論業務以及技術細節,只強調兩點:

其一,造車是個燒錢事業,但另一方面造車概念中短期內對市值管理又大有幫助,小米可能會通過資本市場募資降低融資成本,並儘量減少對主營業務的干擾,如增發,可轉債的發行等,這也是資本市場對於實體經濟支持的具體表現;

其二,主營業務航道中,研發費用仍然會居高不下,這當然會對最終損益表帶來一定壓力,但我們上述也分析,研發對毛利有明顯的幫助,剔除此因素,我們仍然傾向或希望小米在造車中能夠與主營業務配合,以看似燒錢的業務來爲主營業務增效。

雖然Q1小米財報表現不錯,但我們仍然期待以上結論可在Q2之後財報中陸續驗證,我也會及時反思自己的分析框架。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

嗯嗯