滴滴的內憂外患:遭美國著名律所起訴,國內或將迎來史上最高罰單

這兩天互聯網最熱鬧的事兒莫過於剛剛上市的$滴滴(DIDI)$ 迎來了網信辦的緊急下架,具體的情況相信大家已經瞭解了,這裏不在贅述,說說我個人對於滴滴目前處境的看法,分別從【內憂】【外患】【業務自身】來分析。

1、內憂:屢教不改卻搶跑上市

我簡單統計了一下今年國家有關部門對滴滴被約談及罰款的報道:

- 3月5日,滴滴遭交通運輸部約談:

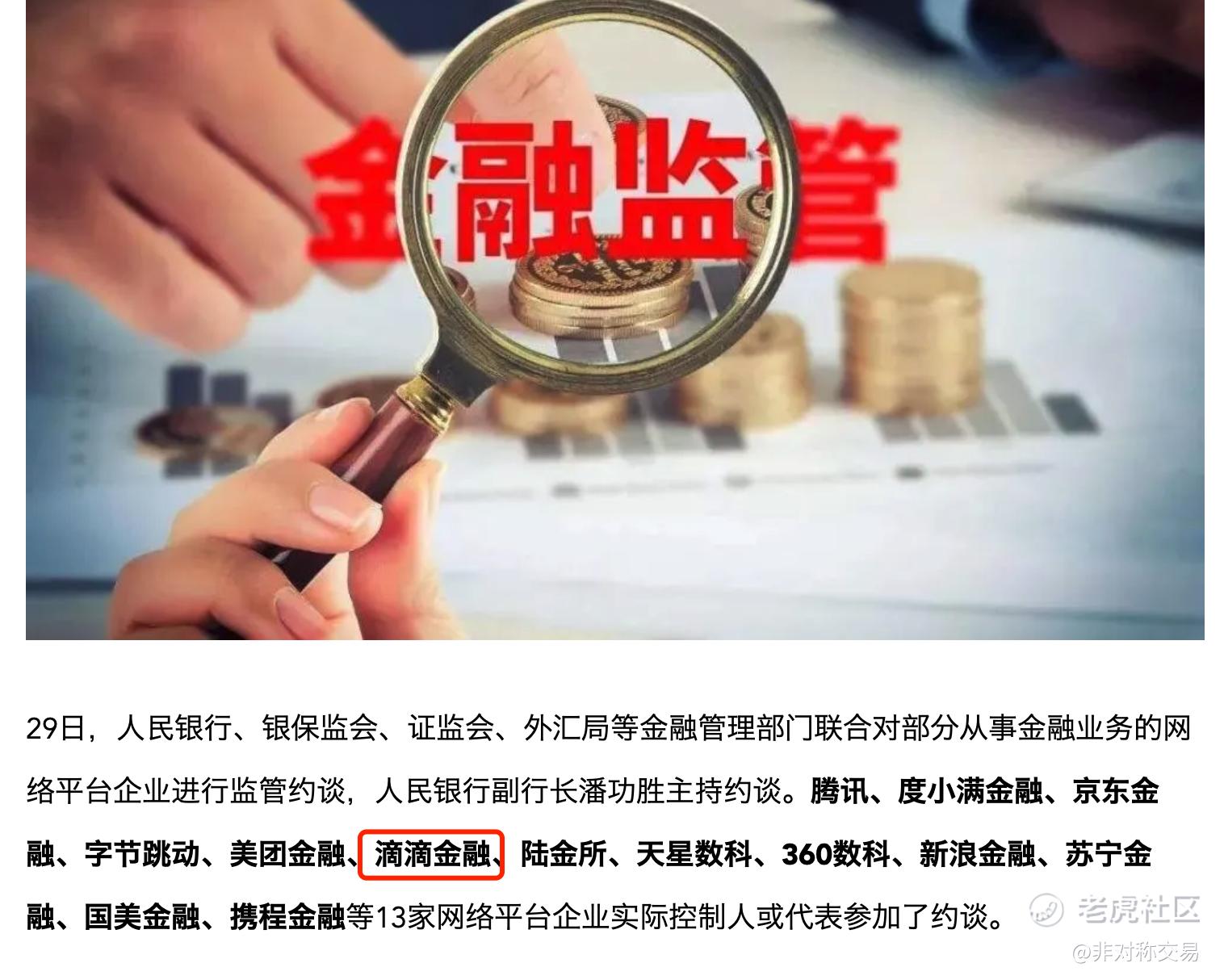

- 4月29日金融監管部門約談:

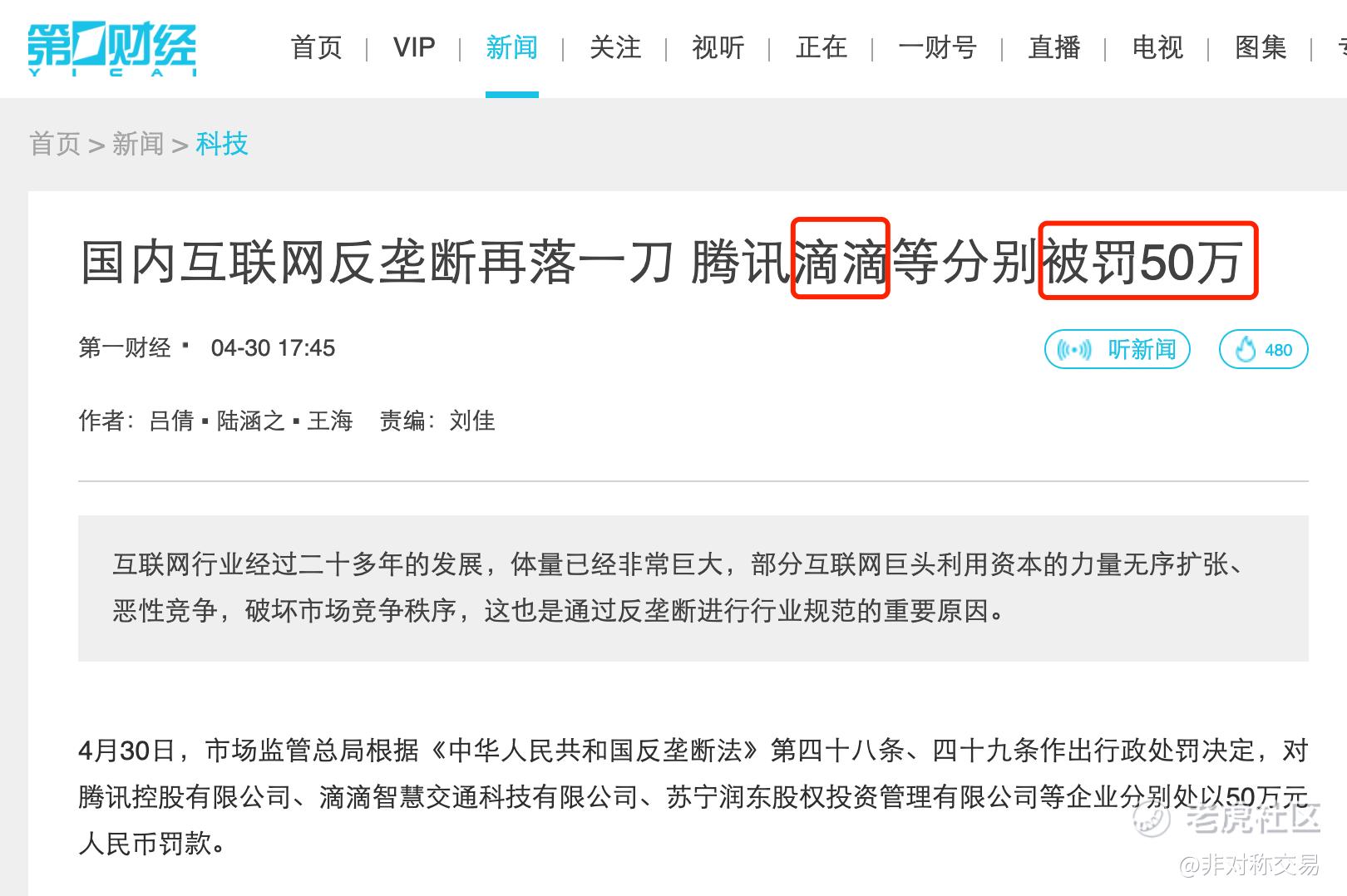

- 4月30日滴滴因反壟斷法案被罰款50萬元:

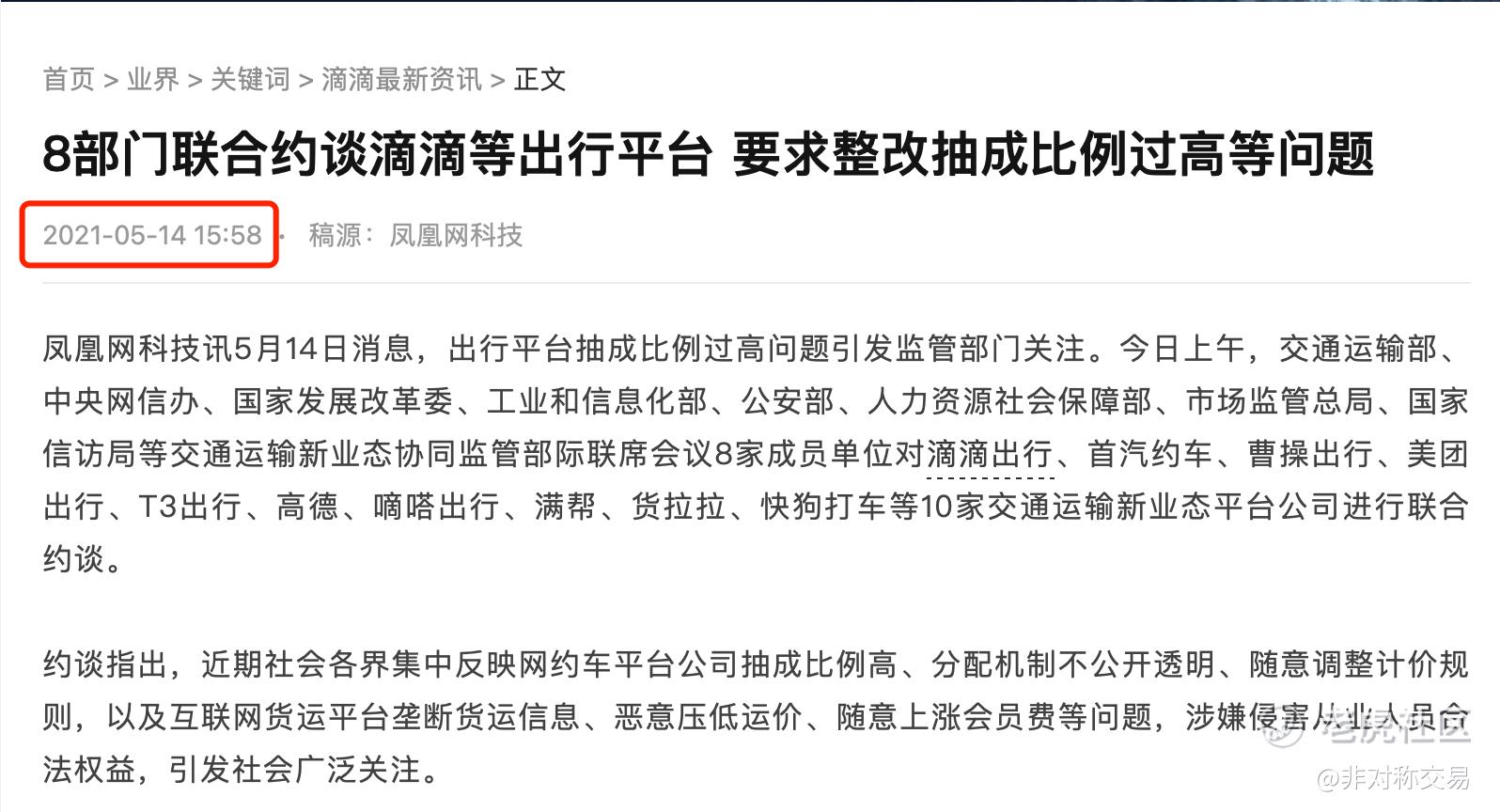

- 5月14日,8部門聯合約談滴滴等出行平臺:

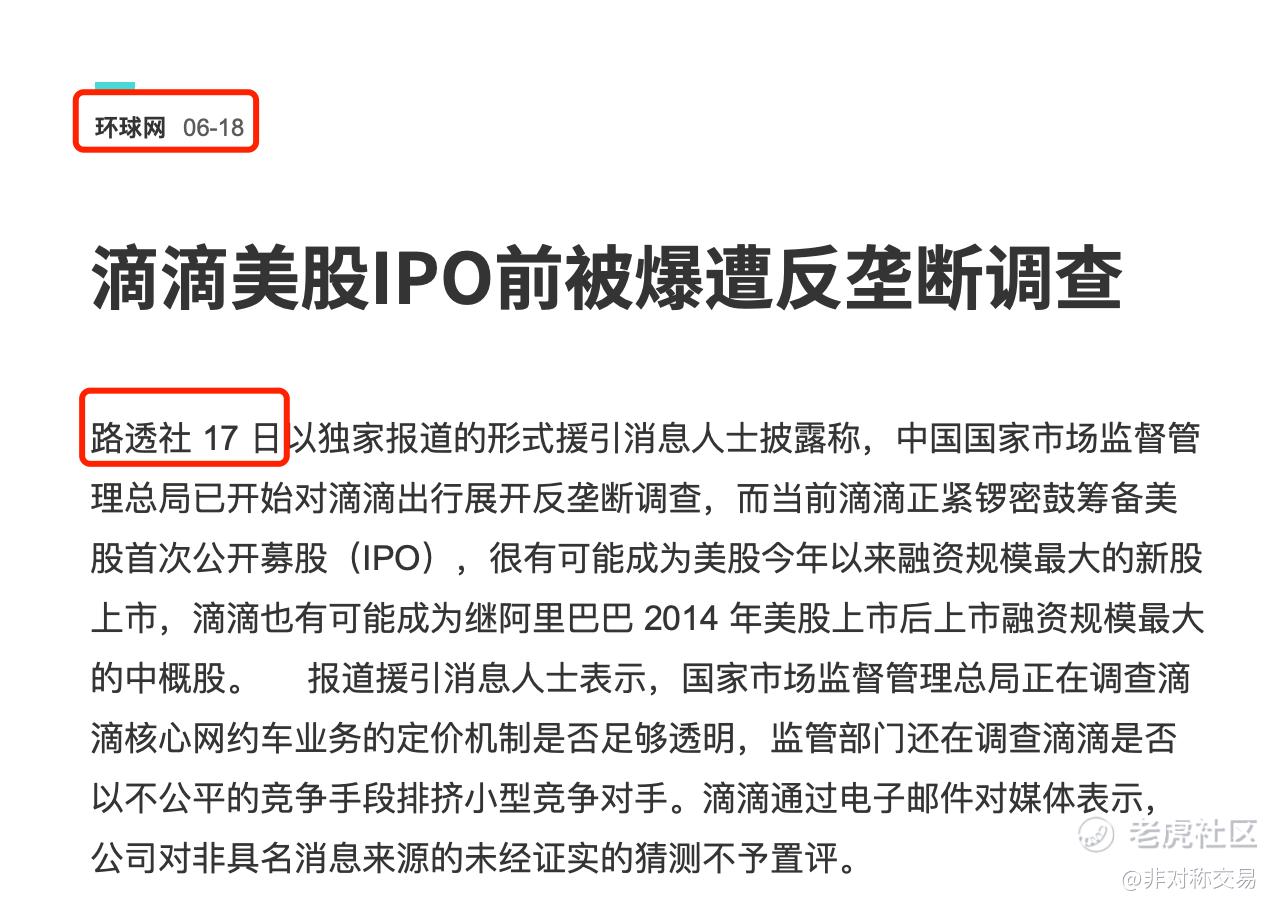

- 6月17日路透社報道滴滴正在接受反壟斷調查:

再說說本次滴滴的美股IPO,簡單說就是火速且低調,然後迅速遭到監管層面通報批評並下架,6月30日滴滴搶跑上市,7月1日黨慶,7月2日網信辦通報滴滴禁止新用戶註冊,7月4日網信辦通報滴滴全平臺下架。

美東時間6月10日滴滴正式提交招股書,最後在美東時間6月30日登陸紐交所。前後不到三週時間,這可能是二十年來中國互聯網企業在登陸美國資本市場時所用的最快速度,正常週期來說至少需要30天。對於像滴滴這樣一家集齊了頂級投資機構,融資22輪的平臺企業,上市公司內部居然沒有慶祝活動、沒有開媒體發佈會、沒有進行敲鐘儀式,券商也沒有宣傳打新,招股認購時間也從正常的8~9天縮短到短短3天就提前結束了,融資額度也有下調,這一切只反應了一件事,滴滴想要低調且快速的上市,而事出反常必有妖。

關於網上傳言滴滴出賣數據給美國的說法,我認爲更多的是自媒體爲了流量的誇大其詞,因爲給滴滴1萬個膽子,他也不敢。就連美國巨頭蘋果也得把中國用戶的數據儲存在國內的雲上貴州,作爲一家市場在中國的中國公司,在當今的中美關係環境之下,只是爲了利益不可能在6月10日人大會常務委員會通過的《中華人民共和國數據安全法》之後沒幾天就頂風作案,除非管理層都瘋了。關於美國針對中國公司的法案要求對美股上市的中國公司的數據進行審查,這個部分主要說的是財務數據,要審覈財務底稿,防止出現類似瑞幸咖啡的財務造假事件,美國政府曾和蘋果索要用戶數據,蘋果都可以拒絕,況且滴滴還是一個外國公司。

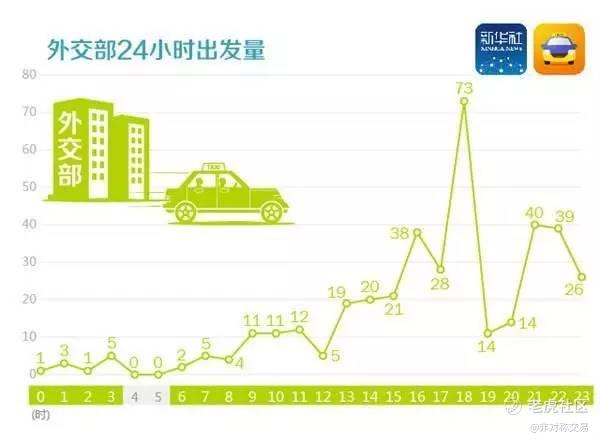

那麼滴滴爲何迫切想上市,而監管層爲何迅速出手,首先滴滴肯定在存在違規收集用戶信息的情況,曾多次被官方約談但屢教不改,之前就因爲大數據殺熟被推向風口浪尖,6年前就監測過各部委的出行數據,如下,各位細品:

其次在大的國際環境及中美關係之下,美國對我們的封鎖和打壓已成主旋律,無論是科技還是金融,但由於強大的美元霸權及美國成熟的金融體系,納斯達克也成了美國強大的蓄水池,所以爲了在金融領域對抗美國,減少中國企業對美國金融市場的依賴,逐步打造中國版的納斯達克也是政策所趨,疊加房住不炒的政策環境下,證券市場天然的會成爲除房地產之外更好的蓄水池,但是打造中國版納斯達克的重中之重,就是得有優質的新經濟平臺型、科技型公司在我們的市場上市,讓廣大的投資者有更好的選擇,而不是去買白酒和醬油,玩過A股的朋友應該懂這個道理,這也是爲何近2年很多科技公司、互聯網公司都在港股二次上市,甚至只在香港上市,不去美股的核心原因。

但滴滴卻低調且火速的去美股了,從這點上以滴滴爲代表的資本意願和國家意志發生了嚴重的矛盾,低調是因爲滴滴也明知這點卻故意爲之,火速是由於資本需要快速變現,而相比A股和港股,美股天然有更寬鬆的上市和退出機制。所以我認爲滴滴這次定會迎來更大的政策不確定性,遠遠大於阿里$阿里巴巴(BABA)$ 和電子煙$RLX科技(RLX)$ ,甚至會迎來更爲嚴重的處罰。

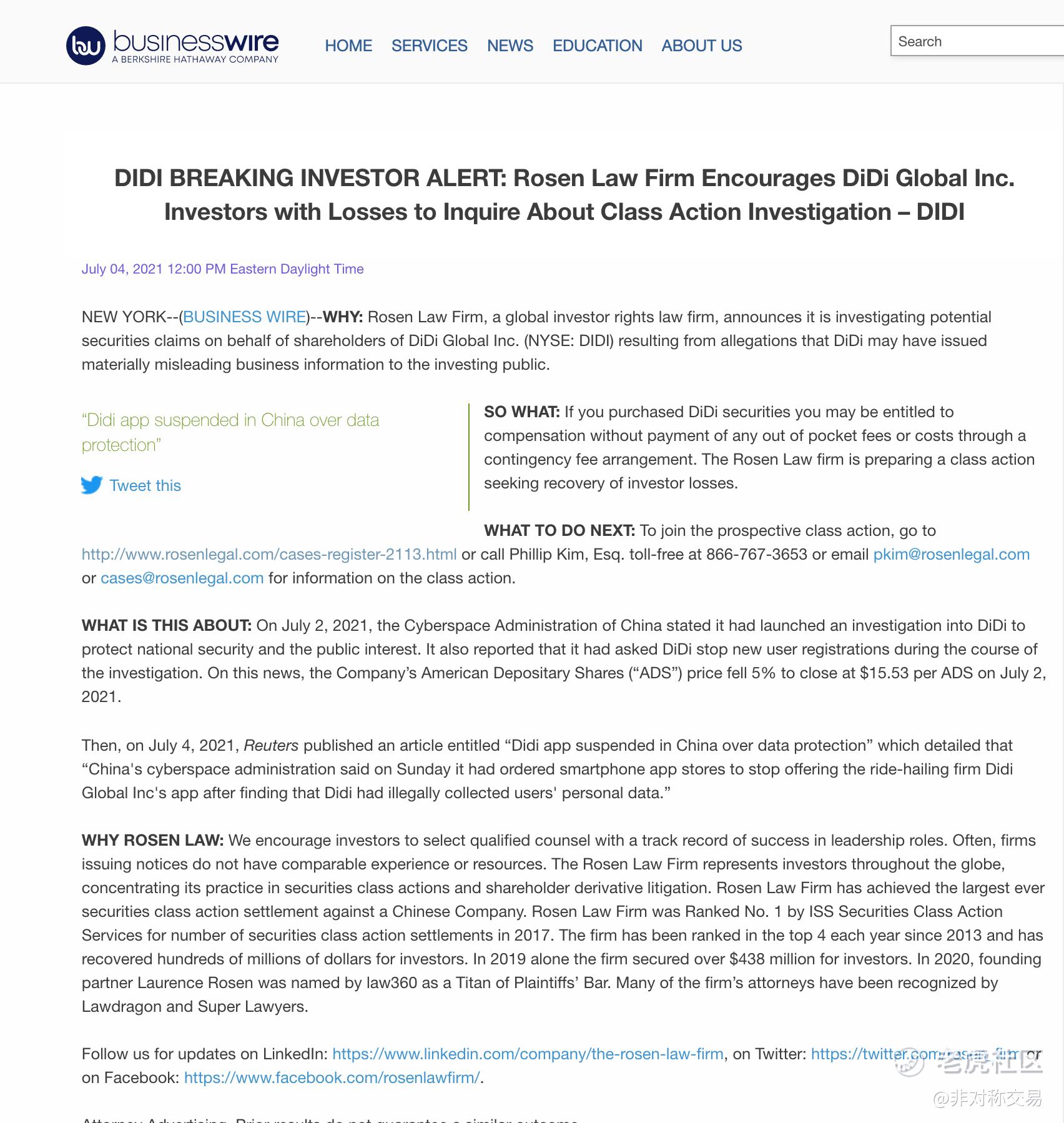

2、外患:美國知名律師發起集體訴訟

美國股東權益律師事務所Labaton Sucharow LLP以及羅森律師事務所(Rosen Law Firm)日前宣佈,其正在代表滴滴全球股份有限公司的股東調查潛在的證券索賠。滴滴可能向投資公衆發佈了嚴重誤導性的商業訊息,羅森律師事務所正準備提起集體訴訟,以挽回投資者的損失。

購買過滴滴股票的朋友,也可以在羅森律師事務所的網站提交資料,參與集體訴訟,至於結果如何未可知,但很明顯這是一股不可小覷的對股價有負面影響的力量。

參與鏈接:https://www.rosenlegal.com/cases-register-2113.html

我認爲滴滴事件可能會再次加劇美國投資者對中概股的反感情緒,之前的瑞幸咖啡財務作假,現在的滴滴未完全披露監管信息火速上市,除了發現中概股受政策影響極大之外,中國企業的信用也會大打折扣,短期看滴滴事件可能會利空中概股。

3、自身業務:滴滴到底值多少錢?

最後我們回到滴滴的估值及價值,先來看上市提交的招股書:

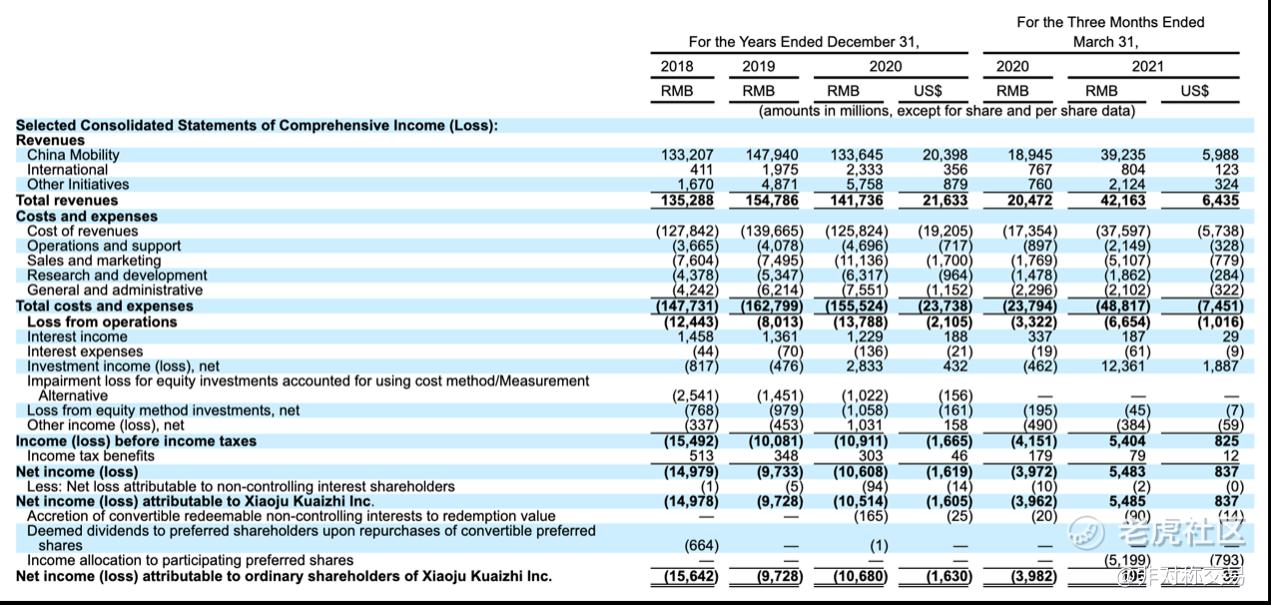

滴滴在 2018 年到 2020 年三年間出現了持續淨虧損,虧損額度分別爲人民幣 149.79 億元,97.33 億元,106.08 億元,而滴滴在 2020 年第一季度的淨虧損爲 39.72 億元。不過在虧損的常態下,2021 年第一季度,滴滴卻實現了高達 54.83 億元的淨利潤,扭虧爲盈?這又是爲何?是大家所以爲的滴滴開始賺錢了嗎?

仔細剖析會發現在這 54.83 億淨利潤實現的背後,有一筆人民幣 123.61 億元(約合 18.87 億美元)的投資收入,很明顯,這筆收入是滴滴用心良苦地操作出來的,其中最重要的一步操作,是剝離其旗下的社區團購業務——橙心優選。

今年3月,橙心優選獲得了來自軟銀及其他投資者9億美元A1輪融資,伴隨着這輪融資橙心優選估值爲18億美元,滴滴持股比例減少爲 32.8%。在這樣的持股比例下,橙心優選得以在 2021年3月30日後的滴滴報表中分拆——正是這一分拆操作,讓滴滴一下子在財報中確認了91億元(約合 14 億美元)的未實現收益,而滴滴的大股東也是軟銀,你看爲了滴滴能以漂亮的數據上市,這很明顯玩了一個左手倒右手。

另外滴滴還計入了一筆高達 33 億元人民幣的投資處置收益,這這個部分則來自於滴滴的共享單車/共享電單車業務、同城貨運業務等。如果扣掉這123.61億元的投資收益後,那麼滴滴在2021年的Q1的淨虧損爲:68.78億,肯定會繼續延續年虧百億的常態。

滴滴的估值離不開一個參考標的Uber.

$優步(UBER)$ 目前市值爲967.9億美金,所以很多人認爲用戶數更多的滴滴應該市值過千億美金,但真的是這樣嗎?

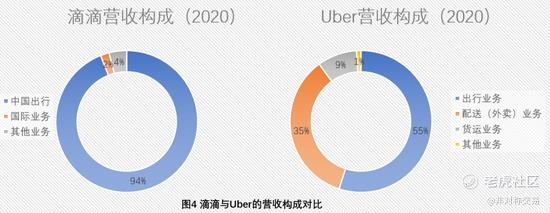

Uber目前在全球80個國家開展業務,除美國市場外的業務收入佔70%,並且除了出行業務外,外賣業務和貨運業務也貢獻了近半的收入,可以說找到了第二增長曲線,而滴滴雖然在其他國家也有拓展,但目前主要的業務收入來自於中國市場的出行業務,業務單一,其他增長方向目前處於探索階段。

那麼國內的出行市場,滴滴是否有持續的增長?答案是很難,2016年合併Uber之時,滴滴的市場份額一度超過90%,但2020月10月媒體公佈的數據顯示,滴滴的市場份額降低到了84%,呈下降趨勢,按照交通部最新數據,網約車平臺註冊數達210餘家。滴滴之後有曹操出行、T3出行、首汽約車,他們有資本有背景,已經在聚光燈之下,而阿里旗下的高德,美團,騰訊地圖以聚合模式進軍打車市場,加上目前的反壟斷大趨勢,滴滴很難在國內的個人出行市場繼續做增量,打車這個需求,用戶沒有太多的忠誠度,哪家便宜用哪家,哪家有車用哪家,用戶沒必要非得用滴滴。比如以我個人體驗,雖然全國性的打車軟件就滴滴一家,但在部分城市,滴滴未必好用,如在上海美團打車更好用,而在重慶T3出行更好用。

關於Uber和滴滴的相互持股

根據招股書,在上市前Uber對滴滴的持股比例爲12.8%,而這對應滴滴目前744.6億美金的市值,價值近百億美金,目前滴滴已經全部清空對Uber的持股,獲得已實現投資收益4億美元。

鑑於以上的種種原因,我個人認爲滴滴目前估值嚴重過高,加上嚴重的不確定的政策風險問題,短期不建議加倉及抄底,風險非常非常大。當然喜歡玩心跳的話,你隨意. $Lyft, Inc.(LYFT)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

这篇文章说了关于滴滴的具体情况和问题[捂脸]