新式茶飲第一股,奈雪的茶值多少錢?

“奈雪的茶發佈公告稱,公司於2021年6月18日至6月23日期間招股,擬全球發售2.57億股,其中香港公開發售佔10%,國際發售佔90%,另附15%超額配股權。入場費9999.8港元。本次發售價爲每股17.2港元-19.8港元,奈雪的茶預計將取得的全球發售所得款項淨額爲48.42億港元。格隆匯特此推出奈雪系列,通過多方位講解,讓投資者更加了解奈雪的商業模式,瞭解奈雪的估值,對打新提供切實的幫助。”

★奈雪系列之一:奈雪的茶 | 集結令在線分享★奈雪系列之二:新式茶飲第一股”奈雪的茶正式招股,承載的已不只是一杯茶飲

作爲新式茶飲第一股,資本市場對奈雪的追捧可以預見,不過發熱之餘,我們還是大概估下奈雪的茶應該值多少錢,也好在市場的波動中有個錨。

影響公司估值的主要有三個方面的因素,一個是成長性,一個是行業格局,一個是公司的競爭力。前者關乎公司能以多快的速度變多大,越快成長自然給的估值越高,後面兩個關乎可持續性。我們分這三點來討論奈雪。

先說成長性,成長性又可以分兩點,一點是行業成長性,一點是公司自身的成長性,前者會爲後者助力。

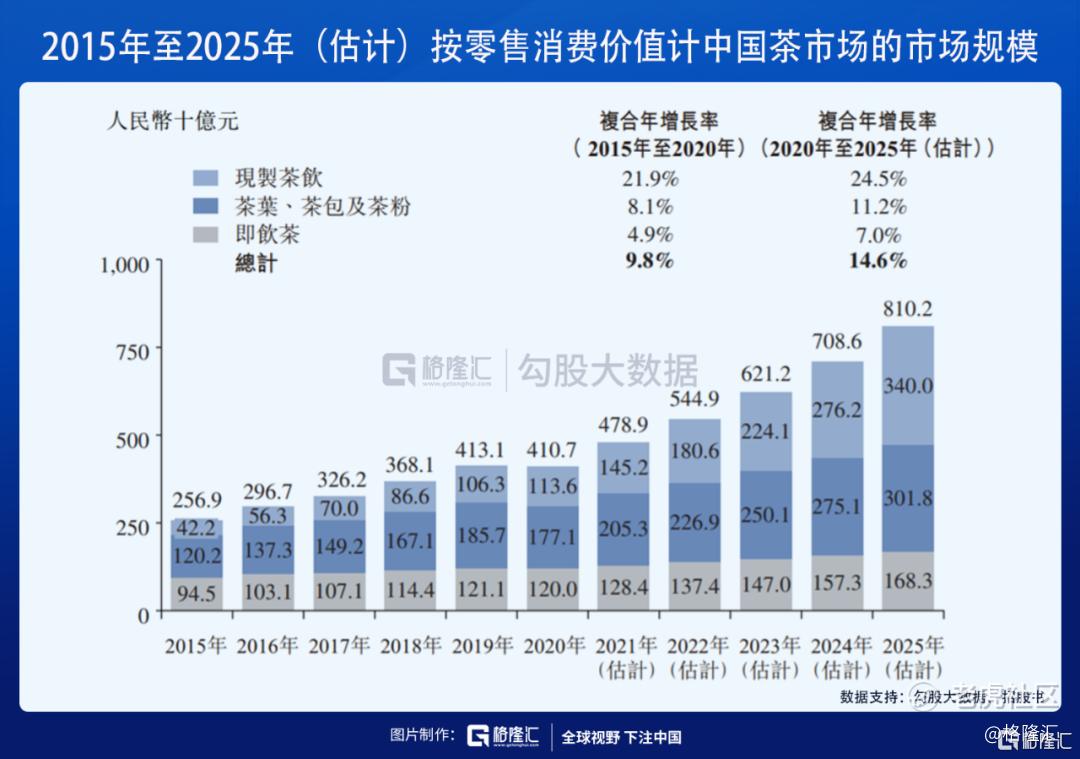

奈雪所在的領域爲現製茶飲,按價格帶可以劃分爲高端(平均價格20以上),中端(平均價格10-20),低端(平均價格10元以下),奈雪處在高端價格帶。

在中國茶飲市場,從過去5年的情況看,增長速度最快的是現製茶飲。

而在現製茶飲裏,增長最好的又是高端現製茶飲。2015年-2020年的年複合增長速度高達75.8%,行業規模達到了129億人民幣。這個成長符合我們的認知,因爲這幾年我們見證了奈雪的火爆。根據灼熾諮詢的報告,2020年-2025年高端茶飲將繼續延續高成長,年複合增速達32.2%。

這樣來講,奈雪是踏在了一條高成長的賽道上。那奈雪自身的成長性呢?

2015年奈雪在深圳開了第一間門店,到2020年底,奈雪的茶門店數量達491間,截至到招股書最後可執行日期達562間。2018年和2019年底的奈雪的茶門店數目則分別是155間和327間。

一個店投下去,既是需求流量點,也是產能點。所以憑藉門店網絡的擴張,奈雪的營收扶搖直上,2018年-2020年所有奈雪的茶門店營收分別是9.09億,22.91億,28.71億,2019年和2020年的同比增速分別是152%和25%。

奈雪的茶未來成長性主要取決於門店的持續擴張,那門店數量的天花板可能在哪?

一種我們可以看星巴克,星巴克在中國有5000家門店。奈雪的茶產品定位與星巴克有些類似,這樣我們也可以說奈雪的茶潛在空間可以在5000家。

從當前看,奈雪的茶一共入駐了70多[1] 個城市,其中深圳門店最多,91家,另外三家一線城市北京、上海、廣州分別有22家、33家和24家。這些城市規模與深圳相似,消費者有對高端現製茶飲的強勁需求。在北上廣如此,奈雪的茶在其他城市的滲透率就更低,在許多城市還是空白(星巴克入駐了中國230個城市,中國有4個直轄市,293個地級市)。從這個角度看,奈雪的茶開店空間是可以在5000家,甚至更高。

從另一個角度看,奈雪一般喜歡開在繁華的商圈,這樣的商圈,國內一線城市有476個,二線1431個,三線及以下2020個,共計3927個。從這個角度看,奈雪的茶門店空間是可以在在數千家。

所以就成長性看,奈雪是不錯的。

但成長性只是一種設想,現實並非是真空環境,由奈雪的茶一家獨來。我們轉向看行業格局以及奈雪的競爭力。

行業格局上,目前高端現製茶飲市場集中度相對較高。根據灼識諮詢數據,高端現製茶飲品牌CR5市佔率高達55%,其中奈雪的市佔率爲18.9%,顯著高於其它競品。

這個行業經過幾年的發展,現在頭部品牌的市場份額優勢非常明顯。

那高端茶飲的競爭壁壘在哪?

個人來看,可以分三點,一是供應鏈管理,二是標準化輸出,三是品牌力。

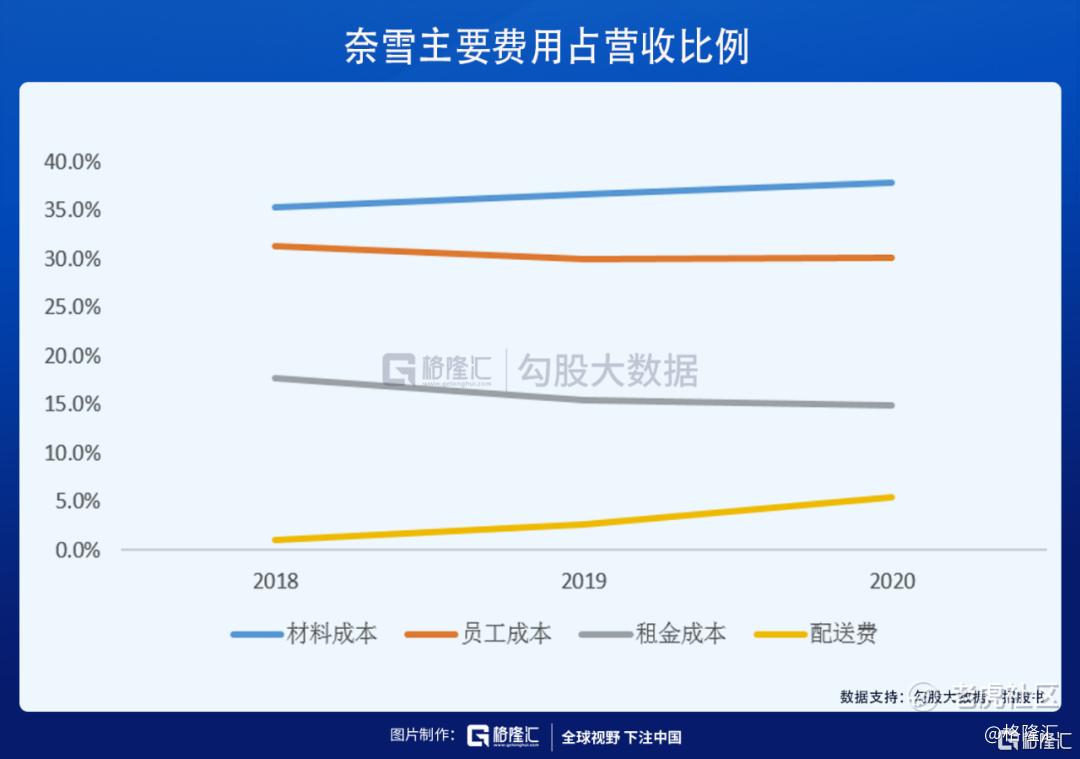

先講供應鏈管理。高端現製茶飲,用的原材料包括上乘茶葉、鮮奶、新鮮時令水果等。像上乘茶葉、鮮奶還好,已經比較工業化生產了,同時儲存和運輸相對方便,但新鮮水果上,供應鏈就要複雜得多。怎麼保證產品質量,怎麼保證儲存減少損耗,都是麻煩。以奈雪爲例,材料成本佔現製茶飲營收比例爲34%左右,其中76%是原材料,剩下是包裝材料。

這可以看到,原材料成本的波動對利潤端的影響很顯著。高端現製茶飲就產品形態來說,並沒有多少進入門檻,但難在供應鏈管控上。

奈雪能走到這個份額地步,在供應鏈上的管控應該是領先於同行的。

供應鏈的管控也會影響到第二個競爭力,標準化輸出。但除了供應鏈外,高端茶飲的標準化輸出還有其它難點。

咖啡的製作流程簡單,單人操作就可以完成了。而高端茶飲相對要複雜,儘管製作流程分工明確,但需要多人蔘與,並且新鮮水果處理相對要複雜。奈雪還有現場烘焙,流程也複雜,所以門店配置的人員多。

奈雪的標準門店平均人員配置是21人,2020年10月開始主推去掉現制烘焙的PRO店,平均人員配置大概13人。

人多,流程複雜,培訓和管理難度就大,這就增加了標準化輸出的難度,但同時也構成了競爭壁壘。

這也是國內高端現製茶飲基本走直營的原因之一。供應鏈複雜,流程複雜,放開加盟,巨大的利益驅使,容易亂來。

第三點就是品牌力,其實我個人覺得這點重要,但也不是那麼重要。現在這個社會,品牌力當然重要,但打造一個網紅品牌似乎也不是太難。品牌力可以錦上添花,但核心還是前面兩個內力要硬。

奈雪現在做到了行業龍頭,這三點競爭力應該是過關的。

有一點投資者可能比較擔心,就是奈雪的運營成本。把成本拆解一下,奈雪跟早期星巴克,跟現在港股的餐飲企業,一個顯著的特點是租金成本高。奈雪的租金成本15個點,星巴克早期4個多點,港股裏的海底撈8個多點,九毛九10個點左右。

這主要跟奈雪開大店,開在繁華商圈有關。不過,公司門店層面的盈利能力是還不錯的,經營利潤率2019年有16.3%,2020年受疫情影響也有12.2%。

只要門店層面是盈利的,隨着規模擴大,可以攤銷更多的總部費用,從而提高盈利能力。另外,奈雪未來的運營成本也會繼續下降,這一是來源於規模擴大的供應鏈優勢,二是品牌力提升的租金議價能力。另外,向低線城市擴張也會降低租金成本,因爲更低線城市的租金成本相對來說要低些。

那奈雪到底該怎麼給估值呢?

從上面的分析可以知道,奈雪的商業模式和成長性接近早期的星巴克,當前港股九毛九旗下的太二。我們比較下早期的星巴克和當前香港的餐飲股估值。

星巴克1992年6月上市,上市之初市值大概0.14億美元,動態PE大概53倍,市銷率2.2倍。當年門店數量165家,由於非常好的成長性,1992年和1993年估值基本維持在80倍上下,最高到過100倍,市銷率大概在4倍到6倍之間。

香港的海底撈和九毛九,當前的市值對應2020年的淨利潤估值分別是數百倍,當然這跟2020年餐飲企業利潤端破壞比較大有關,按券商對2021年的預計利潤看,分別是35倍和70倍。如果以2019年的淨利潤看,分別是73倍和216倍。看市銷率的話,對應2020年,分別是6倍和13倍,對就券商的2021年一致預期,分別是3.13倍和6.8倍。

相比當年的星巴克,香港給海底撈和九毛九的估值是比較誇張的。

奈雪現在仍處於高速成長期,我們用PS進行估值。如果按星巴克當年上市的標準來估,2020年奈雪的總營收是30億,按4倍-6倍的PS,大概是120億-180億之間。

當然,我們說過了,1992年星巴克的估值明顯給的非常保守,相比後面的巨大漲幅,用這個估值拿到的投資人真是太幸福。海底撈的門店數量已經很多,也這了快速成長期,用九毛九會更合適,奈雪接近太二的邏輯。

因爲現在2021年已經要過去一半,用2021年的預測營收估可能更合適。九毛九是6.8倍,奈雪2021年的預計營收是55-58億,給6倍-7倍PS的話,大概是440億-460億港幣之間。

按招股價算,奈雪現在是295-340億港幣,還是有很大空間的。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

In china, bubble tea competition is quite fierce with heytea, lelelcha etc. So far, naixue remains a top favorite.