奈雪的茶估值貴嗎?會不會破發?

奈雪今日開始招股,不同於時代天使,網上抵制奈雪的聲音較多,主要理由有幾個:

1. 奶茶品類競爭者衆,奈雪不是老大。

高端現制奶茶目前的老大是喜茶,雖未上市,但喜茶主打小店,盈利能力略勝一籌,加上營銷力不錯,奈雪只能當老二。

除了喜茶和奈雪之外,茶顏悅色、樂樂茶、伏見桃山等品牌緊隨其後。

奶茶是個好品類,但是一個沒有門檻的品類,在商業賽道上,奈雪敗了一道!

2. 奈雪產品貴,但公司還在虧損。

一杯奶茶要25元+,賣的這麼貴,消費者想當然認爲這是一個暴利生意,但奈雪卻連年虧損。

3. 340億港幣市值有點高!

賽道上的缺陷,加上作爲奶茶第一股,奈雪沒有可以對標的公司,因此,多數抵制奈雪的人認爲340億港幣的估值有點太高了。

從基石上看,奈雪這次引入的多是基金公司,確實沒有實力靠前的機構,與喜茶騰訊、IDG和高瓴的陣容相比,確實差了些。

那奈雪的茶到底值不值得打新?首日又會不會破發?

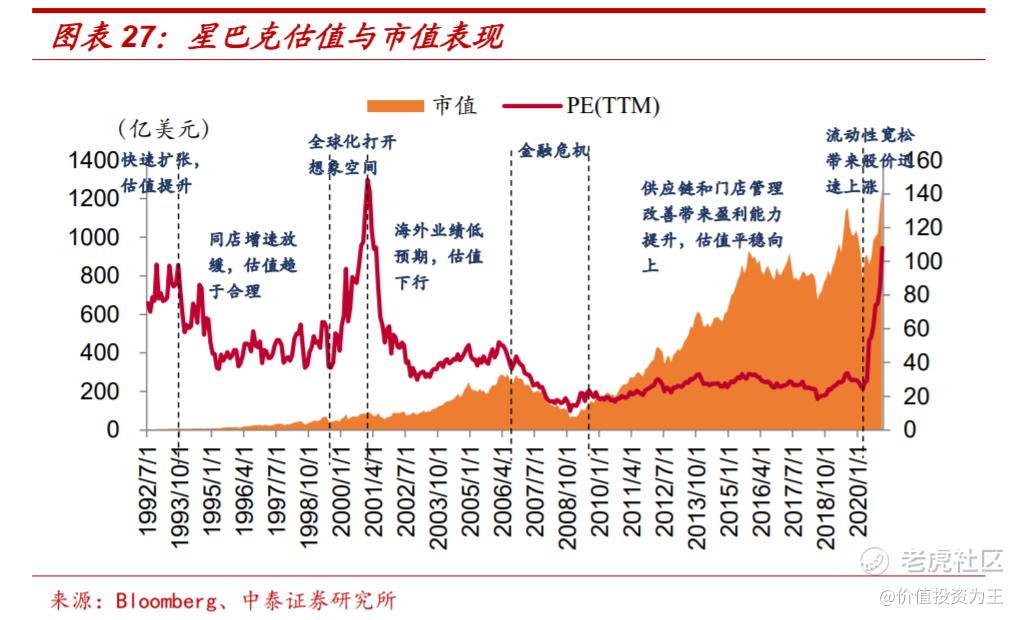

沒有同行上市,因此,比估值只能拿星巴克來PK。

星巴克1992年6月登陸美股,PE在上市之後不久達到97倍,資本市場認爲咖啡賽道極佳,加上門店快速擴張,估值一路上行。

在2001年,星巴克大舉擴張海外,打開市場想象空間,估值最高達到141PE。

金融危機之後,星巴克的快速擴張告一段落,營收增速下滑,估值維持在30倍左右。

從星巴克發展歷程看,在高速擴張階段,公司估值將明顯偏高,猶如奈雪的茶當下的定位。

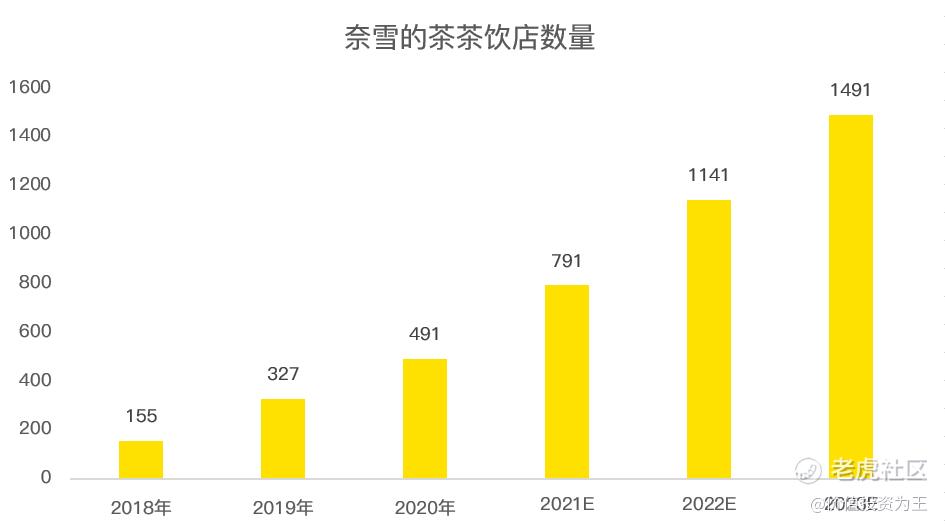

根據奈雪的計劃,其計劃在2021年及2022年分別開設約300間及350間奈雪的茶茶飲店,且預期在2023年新開設的數量不低於2022年。

也即是說,未來2年,奈雪將處於高速擴張期間,估值恐將保持在高位。

由於奈雪尚未盈利,因此採用PS估值做對比,奈雪假設2021年店鋪數量能達到791家,營收粗略估計爲50億人民幣,則PS估值爲5.6倍。

星巴克近年來營收增速7%左右,受疫情影響,假設最近一年的營收恢復到疫情前水平,則當下PS估值爲5倍。

由此來看,奈雪的估值與星巴克較爲接近。

由於一季度數據沒有公佈,奈雪的2021年營收數值也僅爲估計,可高可低,估值變化較大,因此僅供參考。

短期不可測,長期更好把握。

在高端現制奶茶中,奈雪是最像星巴克的一家,其店鋪面積遠大於喜茶和其他對手,重在給客戶營造社交空間。

這個策略在我看來是制勝未來的關鍵,也正如多數看空奈雪的人所說,奶茶這個品類,沒有門檻,競爭對手太多。

從產品角度看確實如此,而且,很難在競爭對手中說出哪家產品最好喝。

因此,在產品力上廝殺,顯然不夠差異化,而如果加上社交元素,奈雪環境好,其他家不具備條件,則賦予了奶茶新的意義。

正如星巴克的咖啡和海底撈的火鍋,論好喝(好吃),這兩家未必能贏,但論品牌印記,則佔據了第一位。

奈雪的策略是對的,剩下的只是需要時間驗證,如果成功,340億市值貴嗎?

當下奈雪的店鋪數量只有491家,而星巴克在中國的數量超過了4700家,奶茶品類相對來說客戶面更廣,因此,未來奈雪可拓展的店鋪空間或也在5000家左右。

10倍的可拓展空間,還需考慮到未來奶茶出海的因素,因此,從更長期的角度看,奈雪多少億的估值都不貴。

一切都看奈雪能不能把連鎖的生意繼續做大,而這,當前是無法確定的,只能跟蹤。

從連鎖生意和奶茶重複消費的角度看,奈雪的賽道屬性尚可,也值得投資者進行押注。$奈雪的茶(02150)$ $星巴克(SBUX)$ $時代天使(06699)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

还记得虎牙和斗鱼上市之前吗?那是两家公司和其他竞争对手打个你死我活。但斗鱼抢先上市,集到资金投资回公司而抢到龙头老大位置。

现在奈雪又强先上市,集到的资金可以快速开分店和研究新产品再强市场份儿。

市场门槛不高,竞争对手容易进入,那就要看公司怎么发展