中概股跌跌不休,二次上市可以解憂嗎?

本文聚焦:

1、中概股看似風光無限,實則度日艱難

2、中概股迴歸路徑選擇:A股港股雙雙迎接中概股迴歸

3、二次回港上市的公司表現

貝瑞研究聲明:貝瑞研究聲明:文中觀點基於公開市場信息和歷史數據形成,不作爲直接投資建議,僅供交流,歡迎留言探討投資見解。

中概股在美國敲鐘上市看似風光無限,然而有些公司很可能正在面臨着內憂外患,尤其今年3月以來中概股的日子更是舉步維艱,股價跌跌不休。以百度、阿里巴巴和京東等公司爲例,由圖一可以看出,所選中概股公司當前的股價較年初均有不同程度的下滑,其中3月份的跌幅尤爲明顯。那麼問題來了,中概股公司的股價緣何陰跌不止?到底誰是罪魁禍首?

1、深受《外國公司問責法案》影響,中概股在美度日艱難

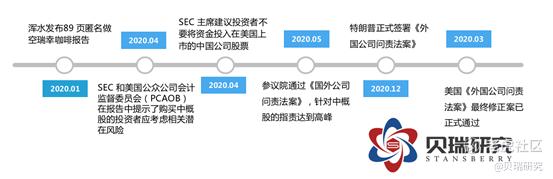

- 美國對中概股加強監管大事件一覽

- 導火索-瑞幸財務造假事件

2020年1月底, “瑞幸咖啡造假”,“渾水做空瑞幸”標題一出,便迅速佔領了各大熱搜的頭條。儘管瑞幸最初對指控矢口否認,長達89頁的大錘還是錘得小藍杯擡不起頭。

而後至2020年4月,瑞幸在美遭受多輪集體訴訟。同時,打臉來得猝不及防,就在4月2日,瑞幸咖啡宣佈了董事會對於前期被發現問題的2019年年報的特別調查的結果:2019 Q2~Q4期間,瑞幸僞造了高達22億人民幣的交易額,以及相應的成本和費用的虛增。這一巨大的自爆引得輿論一片譁然,瑞幸股價迅速暴跌80%,而這也昭示着這個發展速度一度可謂躋身神壇的公司的隕落。

而瑞幸的財務造假事件不僅讓社畜如我短期喝不到了常年3.8折的咖啡,更直接催生了美國頒佈《外國公司問責法案》。

- 大事件時間軸一覽

瑞幸事件之後,美國證券交易委員會( SEC)及美國公衆公司會計監督委員會(PCAOB)警示投資者關於購買中概股的風險,並且SEC主席特別指出,不要將資金投入在美國上市的中國股票。同時,共和黨參議員約翰·肯尼迪和民主黨參議員範·霍倫聯合提出了《外國公司問責法案》,緊隨其後的2020年5月,美國國會參議院通過了該法案。一時間,中概股壓力劇增。而後,2020年12月,時任總統特朗普正式簽署了《外國公司問責法案》。2021年,拜登政府依舊維持了對中概股的強監管,3月法案最終修正案正式通過,5月,紐交所正式宣佈三大運營商在美摘牌。

圖2 美國對中概股加強監管大事件一覽

- 難道真是“一杯咖啡引發的血案”?

乍看來,似乎是瑞幸咖啡造假直接引發了美國對於中概股信息披露的質疑,《法案》才應運而生。而業內普遍認爲,《法案》儘管面向所有在美上市的外國企業,但實則矛頭還是直指在美上市的中國企業,因爲目前不接受PCAOB的外國企業中,九成爲中國或中國香港企業。

誠然,瑞幸咖啡的造假讓美國更強意識到了加強監管的重要性,但《法案》頒佈在美國大選之際,中美貿易摩擦的大環境下,也不可避免得染上些許政治的色彩,而對於中國以及中國香港歷來拒絕PCAOB檢查或調查審計工作底稿,美國其實也一直心有餘悸。

綜合來看,《法案》的頒佈,與疫情下日趨緊張的國際金融環境,超級大國之間的政治博弈,美國大選期間的矛盾轉移都是分不開的,亦有着其必然性。

- 《外國公司問責法案》簡介

那麼,《外國公司問責法案》究竟有何內容?

早在2002年,美國就通過了《薩班斯-奧克斯利法案》,而《外國問責法案》主要是對《薩班斯-奧克斯利法案》的修訂,主要如下:

a.引入“非檢查年度”:在美上市的外國公司,若其審計機構或審計機構的

支設立在外國,引起PACOB無法對其進行全面審查時,這個無法檢查的年度就叫做“非檢查年度”。

b.國外公司一旦出現了“非檢查年度”,則須披露其與該國政府的關係:如外國政府持有股份,外國政府是否對其擁有控制性財務利益,董事會成員信息等等,以澄清其不受到政府控制。

c.當外國公司連續出現三次“非檢查年度”,SEC會停止其股票在美國的任何全國性證券交易所進行交易,勒令其退市。

- 《外國公司問責法案》影響

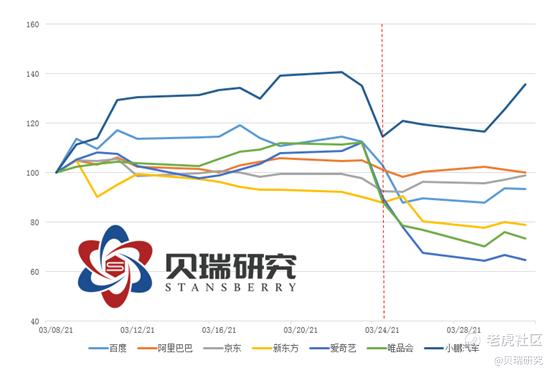

《法案》正式通過後,在美上市交易的中概股,幾乎無一倖免。截至2021.3.24日收盤,中概股在美市場遭受重創。逾四十隻中概股跌幅超10%:騰訊音樂,唯品會、愛奇藝跌幅均在20%,小鵬汽車等也跌超10%。短期看來,中概股在美國證券市場必然較爲低迷,長期看來,這必將促使已經或準備在美上市的中概股另謀它路:在港股或A股二次上市則將是衆多中概股的選擇。二次上市即,同一個公司的股票在已經上市的一個市場以外的另一個新的市場再次上市。二次上市能夠給公司帶來額外的流動資金、現金流等等。

圖3 中概股股價受到重創

近一年來,中概股迴歸浪潮已相當洶涌。2019年11月以來,以阿里巴巴和京東爲首的14家公司已經完成回港二次上市,未來預計有更多的公司加入到迴歸大軍中。

2、中概股迴歸路徑選擇:A股港股雙雙迎接中概股迴歸

面對中概股如此強勢的迴歸勢頭,港股和A股也各自做好了政策上的儲備與鋪墊:

- 香港對中概股迴歸的政策準備

- 港交所上市制度改革

目前來看,主流的迴歸方式均是採取的香港二次上市,香港方面爲了更好的迎接中概股的迴歸,2018年港交所修改《主板上市規則》,允許中概股二次回港上市,2019年10月,港交所發公告稱接納同股不同權形式的二次上市。次月,阿里巴巴回到香港二次上市。網易和京東跟着阿里巴巴的腳步於2020年6月回港二次上市,從此之後回港二次上市的節奏似乎按下了快進按鈕,2020年9月單月回港上市公司數量達到5家,上市公司的行業分佈也更加多元了些,有中通快遞、再鼎醫藥、華住集團、百盛中國和百尊電商。從2019年11月至今,一共有14家中概股公司回港二次上市。$阿里巴巴(BABA)$

圖4 2019年11月以來二次上市中概股一覽

爲了迎接中概股的迴歸,港交所在2021年3月對二次上市的政策擬進行如下修改:

(1)擬取消“創新性企業”的資格限制,允許經營傳統行業且沒有不同投票權架構的中概股迴歸

(2)降低二次上市的中概股的市值門檻,在沒有同股不同權的情況下,滿足以下條件之一均可二次上市:

a.海外上市滿5個完整會計年度+市值超過30億港元

b.或海外上市滿2個完整會計年度+市值超過100億港元

從上述條件可以得知,港交所目前向除了“新經濟”之外的傳統企業也敞開了懷抱,但是值得注意的是,除了市值標準外,上市年限也是門檻之一,比如小鵬汽車雖然滿足了市值門檻,但是上市時間尚且不足一年,所以目前還沒有滿足二次上市標準。港交所18年的規定,儘管容許了中概股的二次上市,但門檻也是高於非中概股的,而若本次建議修改生效,則港交所則不出所料會迎來中概股歸潮的春天。另外,恆生指數公司也在2020年5月宣佈調整,可將二次上市的公司納入恆生指數,這進一步增加了港交所作爲二次上市場所的吸引力。

- 內地對中概股迴歸的政策準備

2020年6月5日,上交所印發了《關於紅籌企業申報科創板發行上市有關事項的通知》,內容主要涉及估值調整協議中優先權利的處理、上市條件的調整適用、營業收入快速增長的標準、以及紅籌企業相關退市情形的調整適用。《通知》進一步對科創板相關制度的包容性和適應性進行了安排與調整,旨在吸引更多優質的科創類紅籌企業登陸科創板,爲紅籌企業境內發行打通最後障礙。

2020年6月12日,深交所正式發佈創業板改革並試點註冊制相關業務規則及配套安排,上市審覈類規則進一步明確,科創板定位得以明確,小額快速再融資機制、審覈時限要求、審覈效率等都得到了進一步完善與提高;同時,紅籌企業上市退市條件也進一步完善,交易類規則也相應制定,對於紅籌企業在創業板上市中的對賭協議優先權利、股本總額計算口徑、營業收入快速增長判斷標準、證券特別標識、信息披露調整等等都進行了細化。

儘管內地對中概股的迴歸做出了相應的政策準備,但是A股的上市門檻尤其是財務門檻依然很高,並且A股與美股在上市體系和法律體系上差異很大,以及投資人退出成本高等問題,都限制了中概股迴歸A股二次上市。

3、二次回港上市的公司表現

儘管各大證券交易所紛紛對中概股伸出了自己的橄欖枝,但市場的確顯現出了明顯的偏好性:港股似乎是更多公司的選擇。而已經回港的公司表現也證明這個選擇的正確性。

已經迴歸香港二次上市的中概股的股價大多比上市首日有所增加,其中再鼎醫藥(9688-HK)股價表現最佳,截止2021年6月7日收盤,其股價較港交所上市首日增加121%,華住集團(1179-HK)、百盛中國(9987-HK)和網易(9999-HK)緊隨其後,漲幅分別爲44%、36%和35%。

圖5 2020年9月以來的股價表現

當前,領銜回港上市的公司中,不乏如阿里巴巴、京東、網易等實力卓著的頭部公司。而未來,受到《法案》的影響,越來越多的公司也在計劃迴歸港股或A股進行二次上市:根據平安證券預測,未來符合條件可能迴歸港股或A股的公司分別有17家和11家,其中包括拼多多、愛奇藝、微博和唯品會等。而港股以其更爲便捷的上市流程,與美股類似的上市條件、以及遍佈全球的資金分佈,對大市值的公司容納性更強的屬性,都使得中概股港股的歸潮浪頭更高,港交所在此浪潮中也成爲了一塊香餑餑。下文我們會從公司介紹、財務分析以及估值等角度深度解讀港交所,敬請期待。

作者簡介:張大喵,已經通過CFA三級考試,從事金融行業多年,擁有豐富的併購、企業估值和管理諮詢經驗,擅長中概股、港股和A股研究。

貝瑞研究聯合老虎證券平臺爲你推出《美股 Hot Money》

老牌北美投研大咖團親授如何真正做到價值投資!

大白話市場解讀,優質的機會前瞻,小白也可以抓住!

貝瑞研究空間站《美股 Hot Money》爲您提供:

美股、港股、貴金屬、ETF、加密貨幣等全領域研究分析

宏觀前瞻,實時策略,強勢熱股點評、深度個股掘金全覆蓋

讓你輕鬆獲益投資!

版權聲明:本文爲貝瑞研究原創,如需轉載,需獲授權。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

就这滴滴还去美国新上市,是为何啊