Facebook大跌所暗示的移動互聯網紅利消失

$Facebook(FB)$ 的大跌,單純從企業內部的角度,是收入增速回落疊加未來兩年費用上漲的警示。但市場以單日下跌20%,在這樣規模的企業裏,是極其罕見的。其背後的邏輯顯然不是某一季度收入不達預期或在會議裏給了非常“意外”的指引,這也許是過去幾年以FAANG爲首的美股5虎,引領美股市場多年牛市上漲的根基,被FB財報數字背後的原因所撼動,而過去9年美股大牛市的核心根基,就是以智能手機普及化浪潮所席捲全球的智能設備普及和應用的過程。拿到了移動互聯網船票的企業“生”,沒有拿到的企業“死”。

首先我們要看一下上個世紀90年代PC普及化浪潮所產生的93-2000年互聯網泡沫發生了什麼。

(上圖)2000年之前的PC出貨量,基本都是保持2位速的高速增長,而2000年互聯網泡沫破滅後,2001年PC同比負增長4.9%,2002年增長3.4%,2003年有一次報復性的27.6%,然後逐年滑落,直到2012年的0增長,然後就進入負增長。而在2000年泡沫破滅時,美國家庭PC佔有率爲下圖。

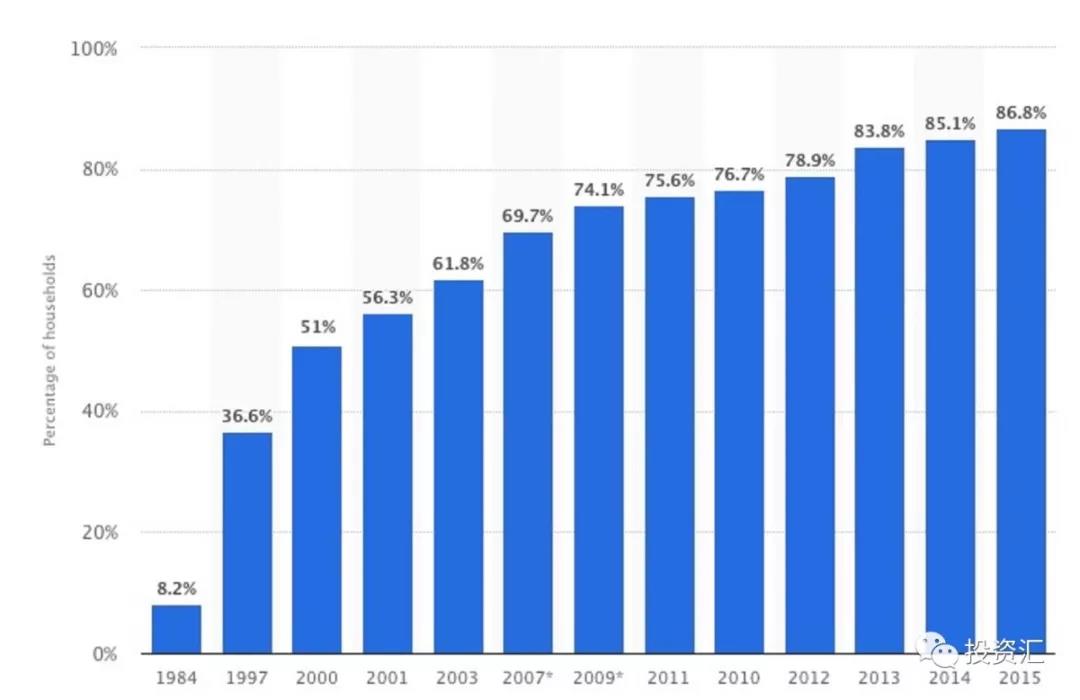

美國2000年第一次互聯網泡沫破滅的時候,PC家庭佔有率只有51%,而當年微軟PE高達70倍。當時的投資者不知道是否算了當美國的PC佔有率增長60%,達到80%的份額後,微軟當時70多倍PE會被如何消化,而且這還有國際市場PC的普及過程。一年後的2001年,PC銷售下滑也導致微軟的盈利水平低於2000年,這肯定是當年投資者估值模型預計之外的黑天鵝。而當PC泡沫破滅的時候,很多企業也都不復存在了。

PC普及化的浪潮裏,催生了YAHOO(下圖)。

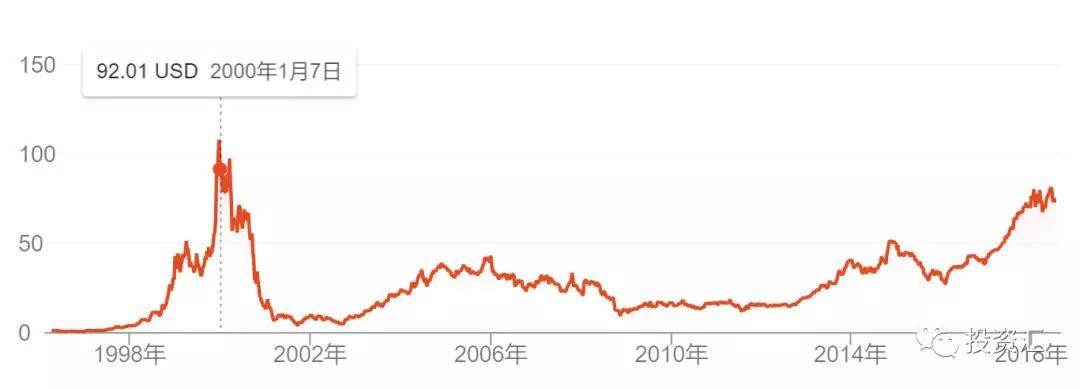

微軟(下圖)

英特爾(下圖)

英特爾2000年PE 45倍。今年預測PE不到12倍。

移動互聯網的普及

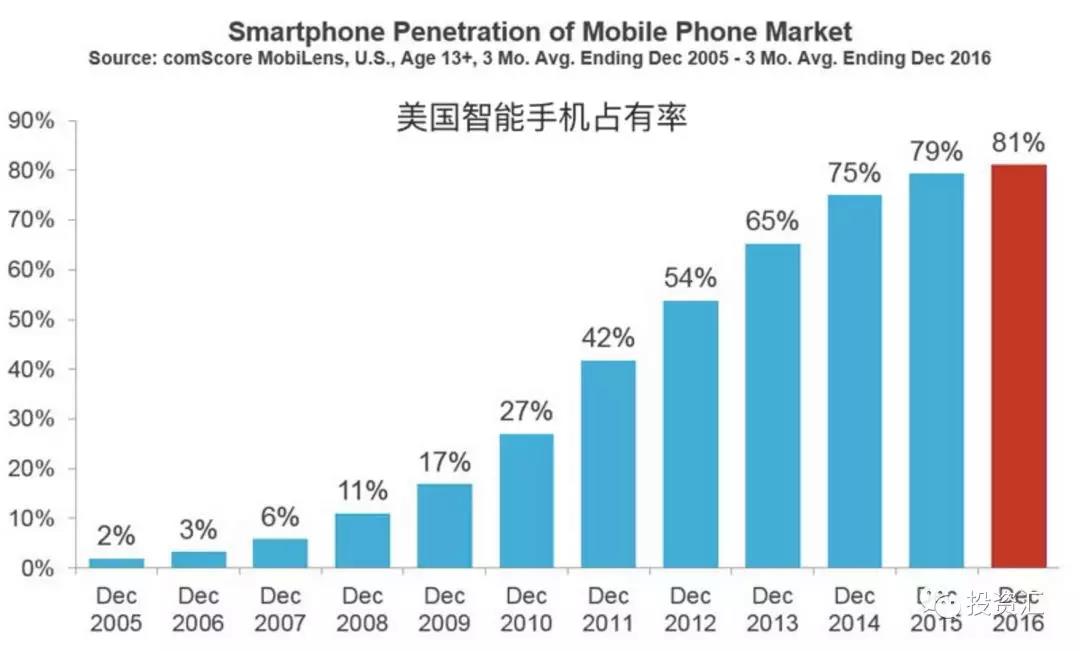

美國從2015年(下圖)移動手機的滲透率就已經達到79%,達到80%以上的增長空間就非常小了,都是學齡前兒童和高齡老人羣體。

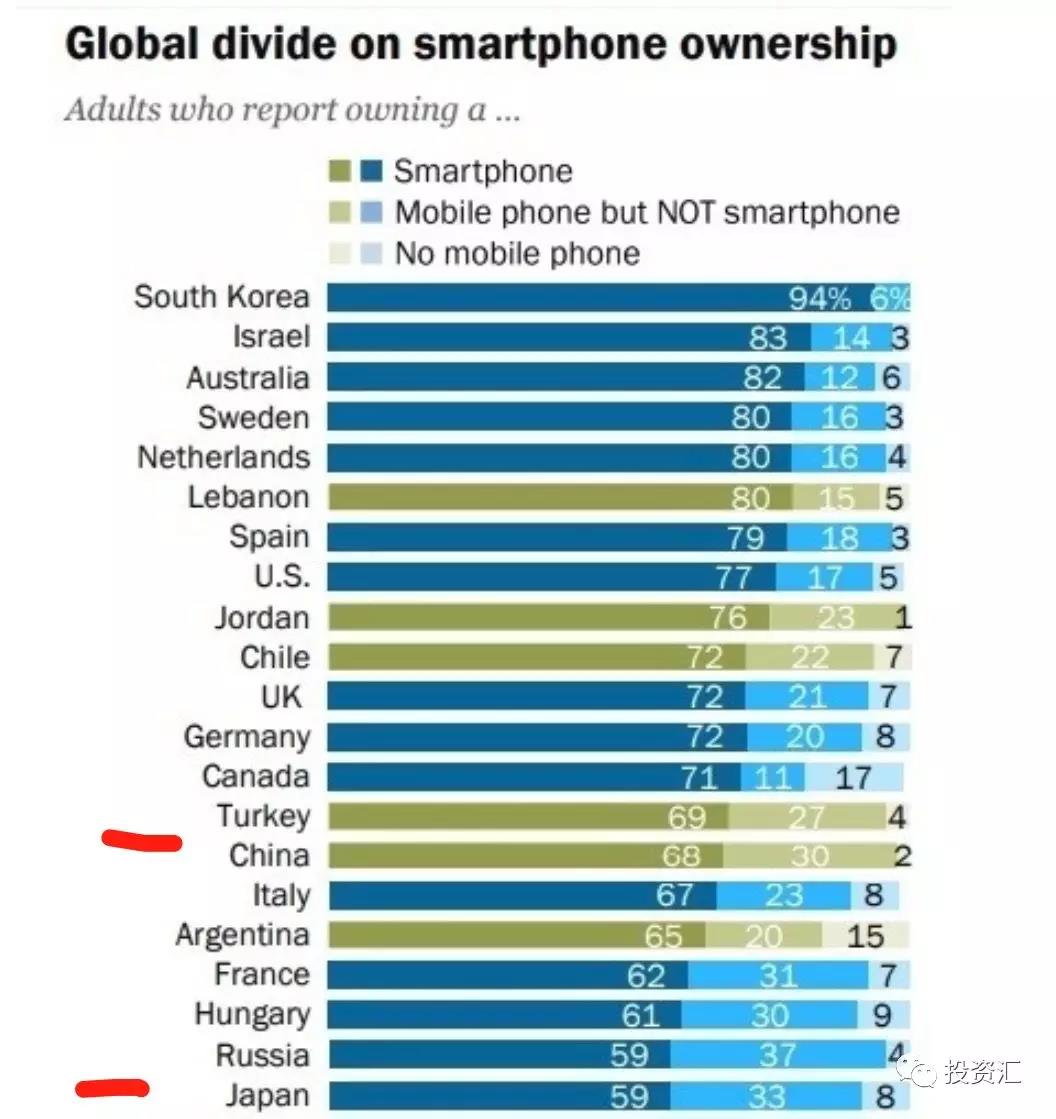

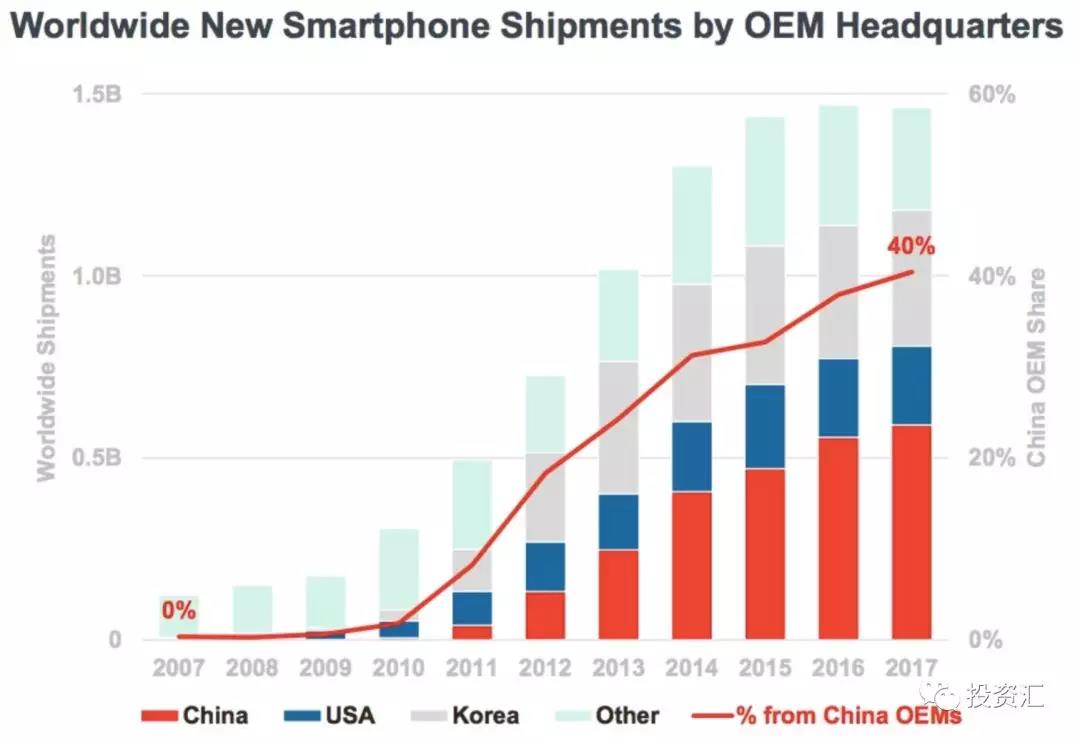

根據另一份統計,中國智能手機今年普及率達到68%(小米的風口,就是過去幾年中國智能手機普及的風口),小米成立的2010年,中國當年智能手機出貨量爲5000萬臺,比2009年增長超過60%。全球出貨量在2.5億隻,把時間拉回到8年前,那還是山寨機搶佔功能機,三星、蘋果高高在上的時代。那一年蘋果發佈了iPhone4,我記得就是那一年我從黑莓手機換到iPhone直到現在的。

現如今,全球手機出貨量2015年開始就穩定在14億隻每年。因爲手機的使用場景、應用和範圍大於傳統的PC,所以手機設備普及紅利過後依然有軟件服務的普及。

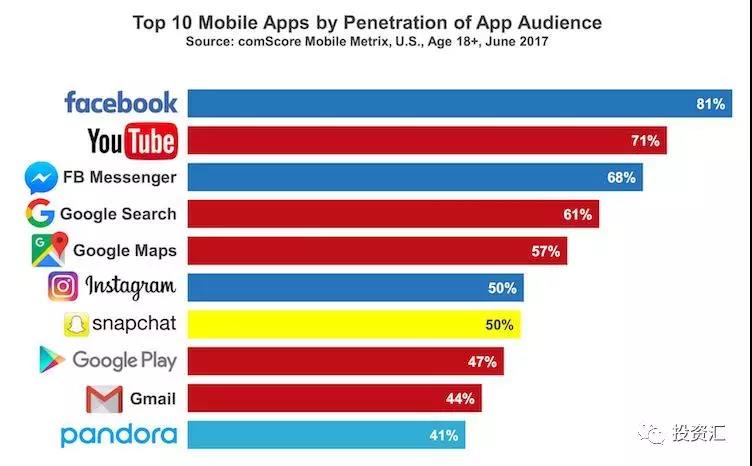

美國市場APP滲透率上,FB滲透率已經達到了81%。旗下MESSENGER達到68%,INSTAGRAM達到50%

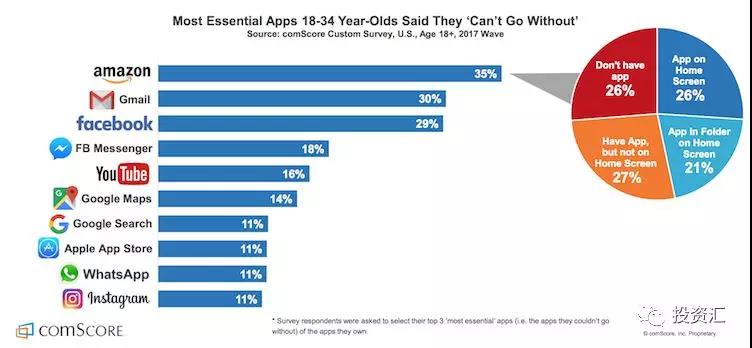

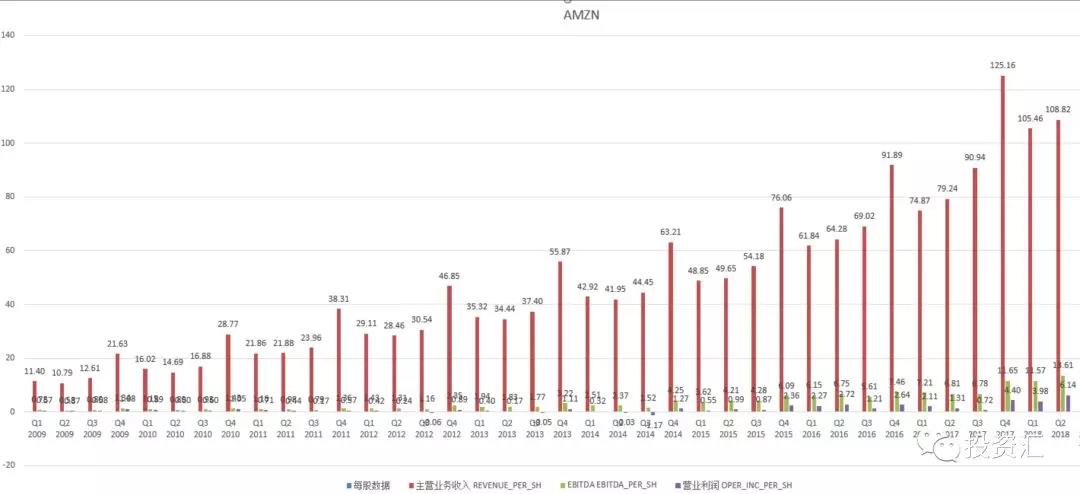

從美國用戶粘性的角度,排名第一的是$亞馬遜(AMZN)$ ,第二是GMAIL,第三是FACEBOOK。

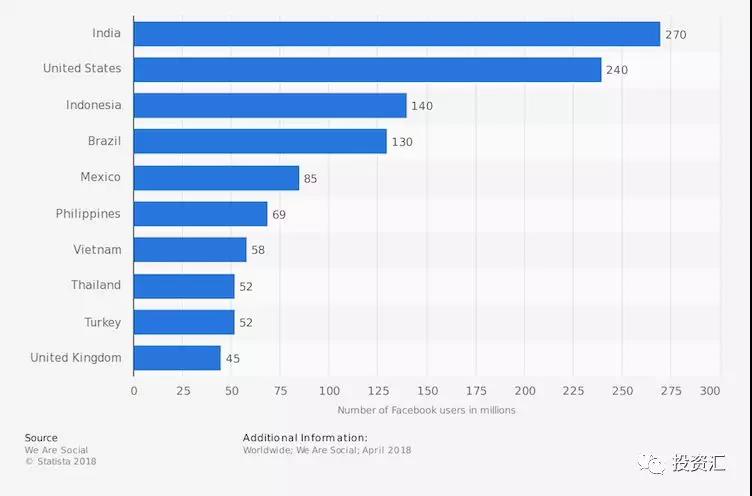

而在用戶結構上,印度市場已經超過美國成爲FACEBOOK上最大的羣體。

風口過去的時候,沒有翅膀的豬會掉下來

移動互聯網設備普及的紅利,在發達國家已經過去了,借設備普及而獲取用戶安裝量的企業,商業模式的空間大不如前。

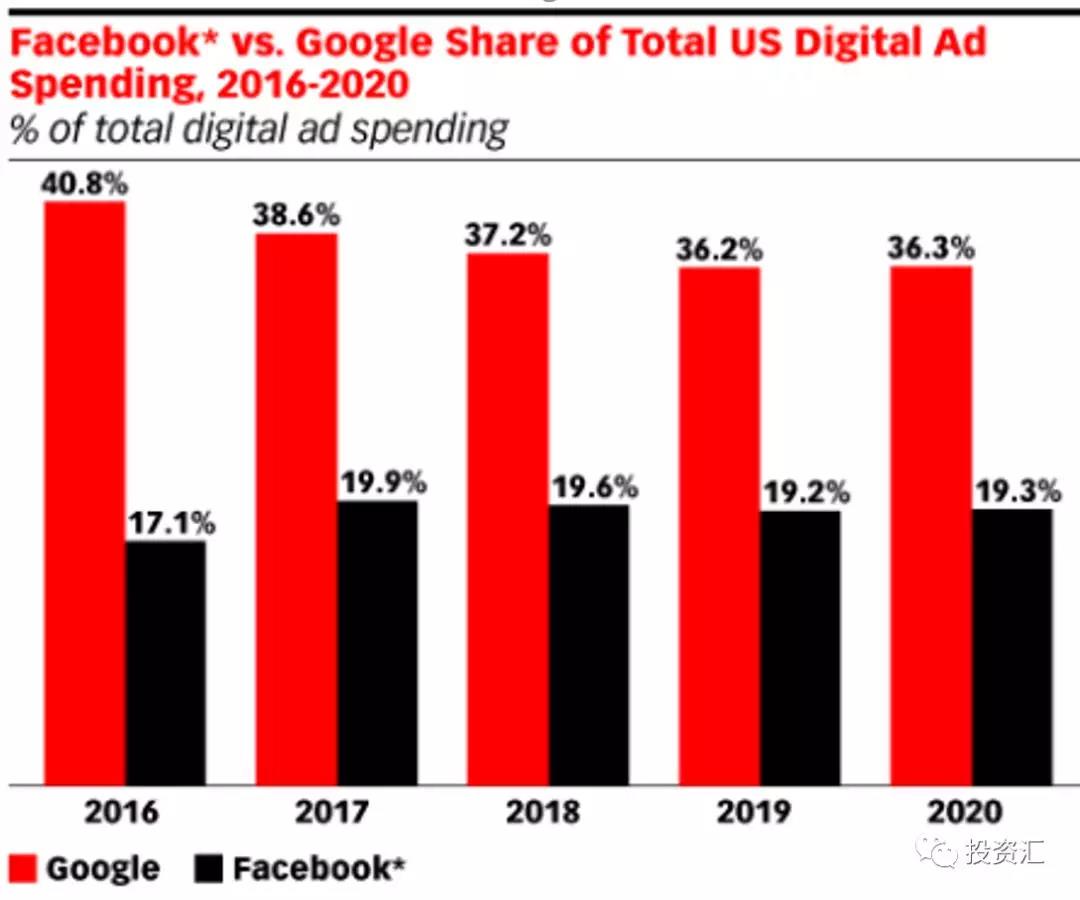

如果拿單季度的每股盈利,FB二季度每股盈利相比去年同期增長33.5%,而去年同期相比前年增長58%。再往前的一年同期增長100%。FB之所以股價碰壁是因爲收入模式太單一,基本全部來自於旗下APP的廣告收入。但FB在互聯網廣告上並不是壟斷,甚至都不是第一,離第一名谷歌還有相當的距離(下圖)。

FB美國廣告市場份額VS谷歌

FB廣告收入佔總收入超過98%

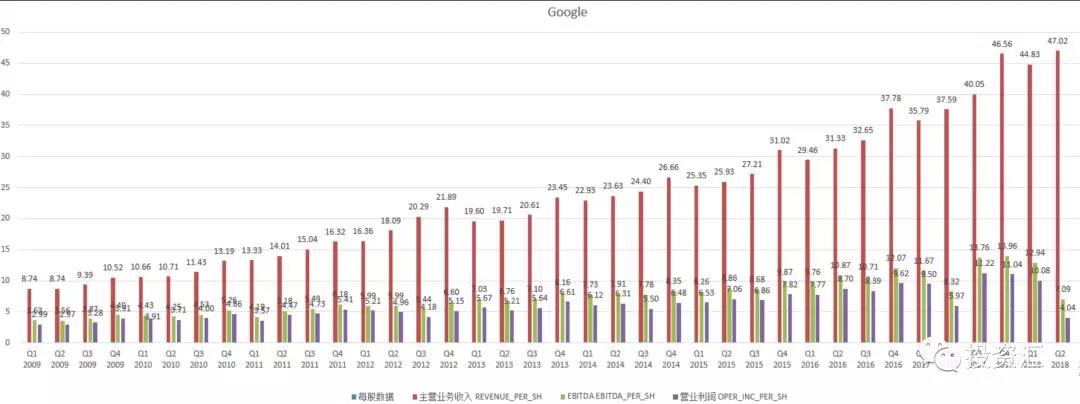

谷歌歷史上曾經經歷過2個考驗,一次是移動互聯網商業模式是否可延續,另外一次是頭部客戶飽和後,廣告長尾客戶的發掘能力,谷歌兩次考驗都給出了成功的答卷。

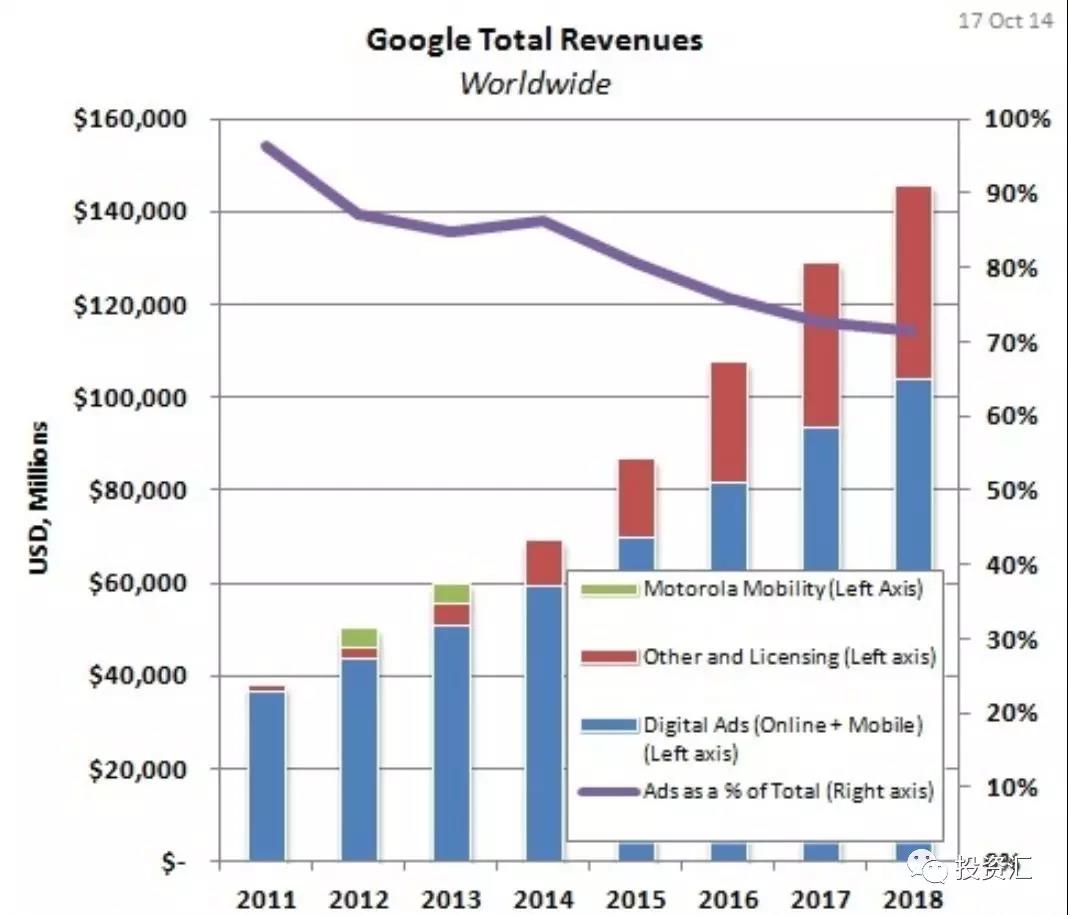

從谷歌季度數據裏,每股盈利今年一季度比去年增長6%,17年比16年一季度增長22%,16年比15年增長18.9%,而谷歌頭上還懸着把歐盟的大刀,谷歌已經連續2年被歐盟以壟斷的名義鉅額罰款,市場每次都以爲是一次性費用,但歐盟是把對谷歌的罰款當成稅收了。以壟斷的名義罰款,每年都可以進行下去,畢竟歐盟內不可能產生挑戰谷歌搜索的企業。但谷歌的優勢是業務相比FB豐富很多,Youtube,Android,谷歌雲等。(下圖,谷歌廣告收入佔比持續下降,當前70%)

而且FB是互聯網服務型巨頭裏,唯一沒有云服務的企業,這真的讓人匪夷所思,小扎的企業戰略佈局出現了重大的缺陷,要知道雲服務本身是否可以增加利潤先不說,雲服務無論是培育合作伙伴,豐富自身產業生態,圈養高技術人才,後續AI技術的應用都離不開擁有強大的雲服務基礎。FACEBOOK企業定位是讓世界鏈接更緊密。

而在今年6月份FB停止了其所開發的全球互聯網無人機項目,也可以說FB試圖通過無人機獲取新的用戶增量行不通。

雲服務是自主飛翔的翅膀

亞馬遜是全球雲服務的領先企業,而云服務對亞馬遜每股利潤的提升是巨大的,今年二季度每股利潤比2017年同期增長468%。今年上半年亞馬遜美股EPS已經超過10美金,按照這個趨勢,2年內亞馬遜就可以看PE估值了。

當前市場上,有三家企業雲最有代表性,雲服務已經給自身業務帶來了巨大的價值提升 -- 亞馬遜,微軟,和ADOBE公司(Photoshop母公司)。爲什麼雲服務如此重要呢?因爲在移動互聯網紅利消失後,一個企業具備提供雲服務的能力,而不是簡單的燒錢買流量,說明這個企業的商業模式,具備生態化發展的可能,雲服務只是一個工具,釋放了商業模式裏蘊含的潛力,而那些無法完成對現有業務雲服務改造的企業,那些燒錢吸引客戶的企業,體現的是商業模式也許只具備在移動互聯網設備普及階段,順着用戶增長的風口飄一程。就算掌握幾億,幾十億的用戶,商業模式如果只能獲取單一客戶價值,無法挖掘出用戶更多維度的空間,無法用雲服務這把鏟子,挖掘出更多的商業化路徑,以達到最終反哺主營業務的目的,那麼在移動互聯網紅利消失後,將不容樂觀。那些PC時代倖存下來的先輩,風停了,還能飛,是因爲本身就不是豬。

$(AAPL)$$(AMZN)$$(GOOGL)$$(MSFT)$$(FB)$$(NFLX)$

本文來自:公衆號,投資匯

原文作者如如有異議歡迎聯繫刪除,謝謝~

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- Andy2015·2018-08-02楼主觉得Adobe现在可以买吗?1Report

- a9032·2018-08-02美股最大的风险,就在于科技股泡沫破裂、、、、LikeReport

- 吴富贵·2018-08-02慢慢空仓科技股了…1Report

- 婷M·2018-08-02夁夐LikeReport

- 婷M·2018-08-02僷奯LikeReport