連漲六年,表現炸裂,爲什麼Paypal還可以高看一線?

自從去年疫情之後,海外金融科技股,基本都先後演繹了一輪現象級行情。回顧過去一年美股支付公司的表現,大致可以分爲兩派:

一派是以$PayPal(PYPL)$ (主攻線上支付)和$Square, Inc(SQ)$ (主攻線下支付)爲代表的支付平臺,得益於歐美支付行業總規模的增長,這兩家在過去一年均獲得了至少翻倍的表現,並且連續6年實現正漲幅。

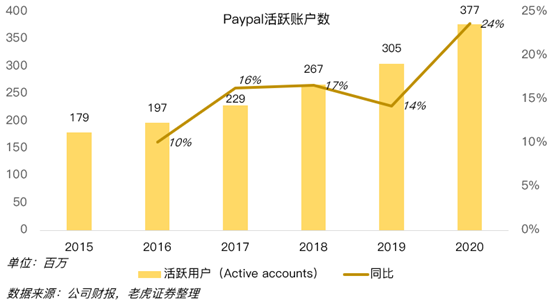

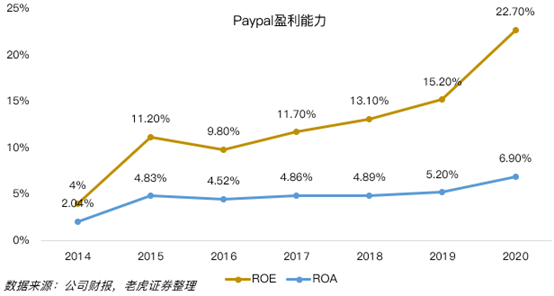

支付型企業的估值能不能擴張,往往取決於交易規模和盈利情況。從Paypal新鮮出爐的年報就可以看出,隨着歐美線上消費的迴歸,公司在獲客、交易規模都實現了加速增長,並且給出了21年5000萬的用戶增長預期和17-19%的營收增長預期,顯示2021年持續向好的潛力:

- 加密貨幣+國際化擴張,增大業績潛力

- 年報疫外強:交易規模、用戶數、盈利加速

- 消費回暖,仍然是2021年Paypal的機會。

- Paypal仍然具備市值擴張的基礎。

一、消費者的“萬能”電子錢包,加密貨幣增大業績潛力

談起Paypal,大家熟悉的可能是創始人彼得·蒂爾,還有他的經典之作《從0到1》,這位創業小皇帝,早期投過Facebook,後來又創立了大數據獨角獸Palantir。還有鋼鐵直男馬斯克也曾參與到Paypal的經營中。

Paypal最早從擔保賬戶起家,定位於解決電商擔保支付問題,後來依託於eBay的支付業務實現快速發展,再到2015年,從eBay剝離並分拆上市,到今天藉助移動支付,Paypal已經是橫跨C端、B端的全能支付平臺,對標的正是國內的微信支付。

對交易型業務來講,產品通常是重要一環。

作爲消費者的“萬能”電子錢包,過去PayPal主要爲個人用戶提供PayPal(信用卡、借記卡、銀行賬戶)、Venmo(支撐用戶互相付款)兩類電子錢包以及跨境匯款平臺Xoom。

因此,PayPal也加入了加密貨幣市場競爭,從2021年初開始,Paypal用戶將能夠使用包括比特幣在內的多種加密貨幣進行購物,涉及PayPal全球2900萬商家,加密貨幣+全球擴張,這無形中增大了業績的潛力。

二、年報“疫”外強:核心交易規模、用戶數、盈利指標加速增長

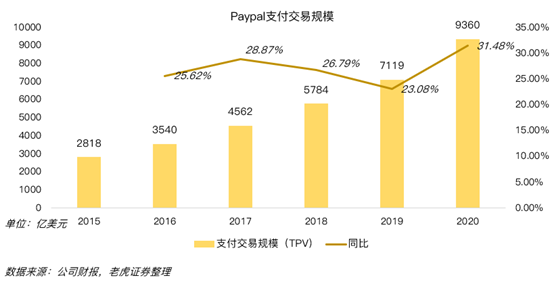

通常在費率相對穩定的情況下,盈利增長主要依賴支付交易規模(TPV)。2020全年,公司全平臺支付規模(含商戶服務交易量和eBay交易量)達9360億美元,同比增長31.48%,其中商戶服務交易量貢獻了主要支付量。

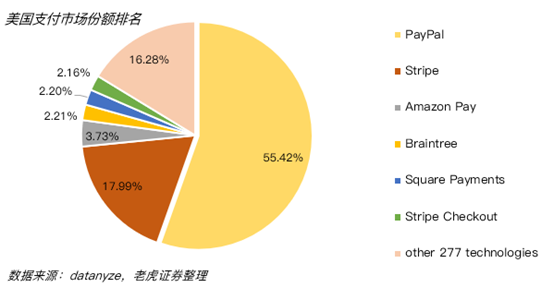

3.1份額優勢

支付本身是一個具有先發優勢和一定粘性的的行業,當消費習慣形成後,轉換成本相對會比較高,

Paypal恰恰具備市場份額優勢。參考datanyze 2020年的支付市場數據,在283家科技公司中,PayPal市佔率位居第一,達到55.42%,而第二位的Stripe市佔率僅爲17.99%;排第三的Amazon Pay爲3.73%;PayPal公司旗下Braintree市場佔有率2.21%,排在第四。

3.2後疫情中的成長邏輯展望

2021年,隨着疫情緩和,商業逐漸開放後,線下消費也會逐漸升溫。

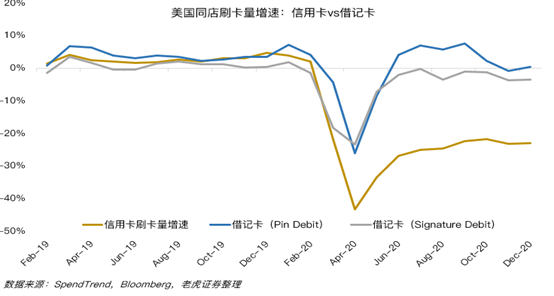

我們看SpendTrend的統計數據,美國刷卡交易量,實際上自疫情以來已經整體回升,其中借記卡則接近回到往年正常水平。相信有部分是在線支付業務部移到了實體店,這對$Visa(V)$ 、$Square, Inc(SQ)$ (主打下線)來說會更有利。

當然,Paypal也在通過移動錢包增加非接觸式的實體店支付功能,開拓新的收入來源。包括新的分期付款、直接存款服務,兌換支票,加密貨幣交易等,都有機會推動數字錢包的交易轉換率。

四、總結

由於2020年Paypal的業績大幅超出預期,按這個基數來看,公司給2021年的增長指引顯得相對保守(但仍然超出了原本預期,且市場反應積極)。

在份額優勢和電商規模增長,還有公司積極佈局線下,開通加密貨幣支付的多重背景下,我們認爲,2021年Paypal交易規模上升的潛力較大,在美股市場流動性充裕的前提下,Paypal仍然具備市值擴張的基礎。

動態來看的話,Paypal的動態估值(55X)已經超越以$Visa(V)$ 、$萬事達(MA)$ 爲代表的傳統支付企業,過去這些企業因爲壟斷獲得高溢價,但在數字支付的變遷中,$PayPal(PYPL)$ 則把握了更好的業績彈性,我們認爲他們之間的市值差距或將持續收斂。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

蚂蚁上市它还好么?

[微笑] [微笑]

[强] [强]

[思考] [思考]