看懂復星醫藥,太難了?

作者:大師兄 編輯:小市妹

復星醫藥跟德國BioNTech達成新冠疫苗研發合作後,股價半年內漲了3倍,市值最高超過2000億。

但此後至今,股價近乎腰斬。

經歷了暴漲暴跌的復星醫藥,2020年業績到底有什麼重大變化?

【“白撿”5億】

年報顯示,復星醫藥2020年營業收入303.07億元,同比增長6.02%;歸母淨利潤36.63億元,同比增長10.27%;經營性淨現金流25.80億元,扣除2020年末向BioNTech支付1.25億歐元新冠疫苗首付款的影響後,同口徑增長11.19%。

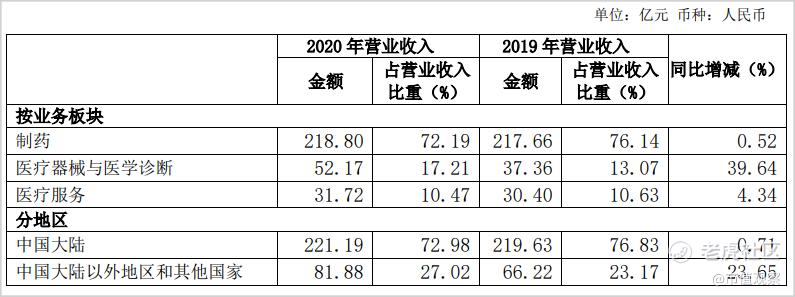

受疫情等因素影響,公司營收佔比最高的製藥業務增長緩慢,成爲拖累業績的重要原因。這是近5年來複星醫藥的營收增速首次跌破雙位數,似乎不容樂觀。

事實上,製藥行業在去年的特殊環境下效益普遍較差,據全球著名醫藥諮詢公司IQVIA發佈的醫院終端市場數據,行業平均增長率是-11.2%。相比而言,復星能夠保持正增長,已經算難能可貴。

我們也可以看到,隨着疫情逐步緩和,復星整體業績在逐步好轉。第四季度公司營收82.04億元,同比增長了11.50%,扣非歸母淨利潤6.58億元,同比增長28.43%。

此外,復星2020年最引人關注的項目mRNA新冠疫苗,並沒有在當年實現實際銷售進賬,對復星去年的營收增速造成一定影響,同時也爲今年的業績增長留下伏筆。

按照合作協議,供應於中國大陸、香港和澳門的新冠疫苗成品,復星醫藥和BioNTech將按65%、35%的比例分享銷售毛利。2021年,復星計劃引進量達到一億劑,疫苗上的收益可能會在今年給公司營收帶來較大幅度提升。

值得一提的是,去年3月13日,復星醫藥控股子公司復星實業以31.63美元/股的價格,認購BioNTech新增發行的158萬餘股普通股,認購金額達到5000萬美金。

疫苗雖然還沒開賣,但因股票上漲這筆投資在2020年爲復星醫藥貢獻了5.45億元的淨利潤,占上市公司利潤總額的11.64%,堪稱復星醫藥的又一投資傑作。

【碾壓同行的亮點】

多年來,復星醫藥和恆瑞醫藥被當成中國醫藥市場兩種發展模式的典型代表,復星側重仿製藥,通過投資驅動和併購擴張;而恆瑞側重創新藥,通過研發驅動和內生性增長。

但是,復星醫藥近年大力向創新藥業務轉型,並更加重視內部孵化的方式,誕生了復宏漢霖、重慶復創、復星弘創和復星凱特等多家創新藥研發的子公司,研發開支也隨之快速增長。

2013-2019年,公司研發投入由5.05億增至34.63億,佔總營收比例由5.1%逐年上升至12.12%。2020年,公司研發投入40.03億,同比增長15.6%,佔營收比例上升至13.2%。

如此高的研發投入和強度,在A股市場醫藥行業中除了恆瑞醫藥可以媲美,遙遙領先於其他公司。

2019年醫藥公司研發投入最高的是邁瑞醫療,只有16.49億,還不到復星和恆瑞的一半;而同爲生物製品行業白馬股的長春高新和沃森生物,2020年研發投入只有6.82億和3.16億,研發投入佔營收的比例,只有7.95%和10.75%,都被複星遠遠甩在身後。

目前,公司研發人員2258人,相當於人均研發投入177萬,遠遠超越了恆瑞醫藥2019年水平。

從研發方向上看,復星的高額研發投入更多地傾斜在製藥業務,該業務研發投入爲36.70億元,同比增長17.21%,佔製藥業務收入的16.77%,幾乎達到國際一線藥企水平,可見其向創新藥轉型的決心十分堅定。

通過持續的高額研發投入,復星醫藥的創新藥業務逐步開花結果,並開始貢獻業績。

目前,復星醫藥獲批的創新藥主要來自子公司復宏漢霖,分別是2019年2月利妥昔單抗注射液(漢利康),主要用於非霍奇金淋巴瘤的治療;2020年8月獲批的注射用曲妥珠單抗(漢曲優),主要用於乳腺癌及未經治療的轉移性胃腺癌的治療;2020年12月獲批的阿達木單抗注射液,用於治療類風溼關節炎、強直性脊柱炎、銀屑病。

其中,漢利康(利妥昔單抗注射液)2020年收入7.5億元;去年8月新上市的漢曲優(注射用曲妥珠單抗)加速市場準入,不到5個月實現收入約1.4億元。

此外,復星醫藥第一款引進藥品蘇可欣(馬來酸阿伐曲泊帕片)也於去年8月上市,截至去年底實現收入1.4億元。

復星創新藥的放量增長,改善了公司製藥業務的產品結構,提高了相應利潤。2020年,製藥業務實現利潤23.55億元,同比增長13.60%,遠高於製藥業務的營收增速。

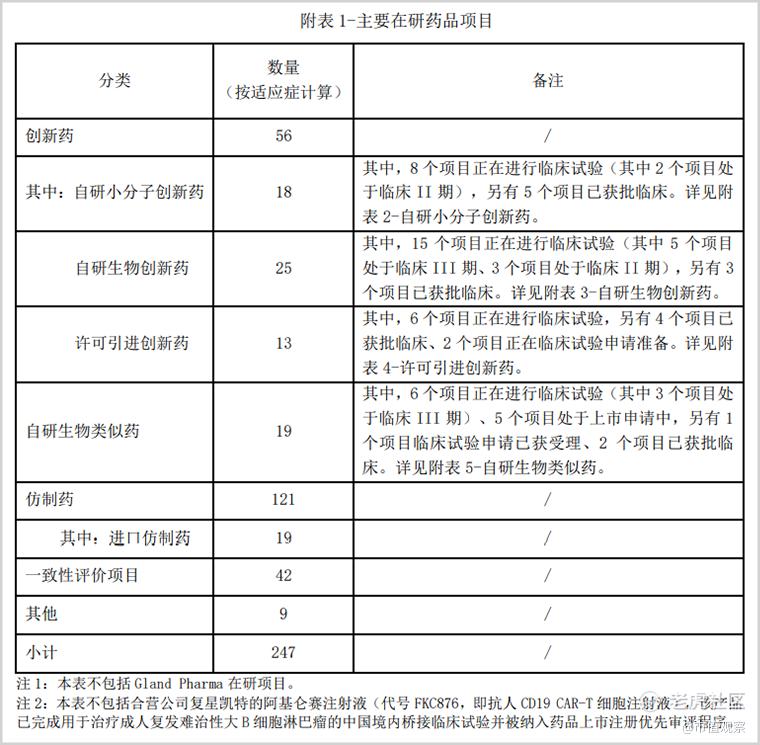

截至2020年底,復星醫藥在研創新藥、仿製藥、生物類似藥及仿製藥一致性評價等項目247項,其中創新藥56項,研發管線已經非常豐富。

【“估值懸案”】

復星醫藥的估值問題,堪稱資本市場的一大懸案,被投資者激烈地爭論。

A股生物醫藥類公司中,剔除部分PE爲負值的公司之外,行業平均PE(TTM)超過60倍,而目前復星的PE(TTM)只有28.9倍,遠低於行業均值;與之相比,恆瑞醫藥即使在今年年初跟隨白馬股經歷了較大下跌,對應的PE(TTM)仍高達81.1倍,遠高於復星醫藥乃至行業均值。

但是,復星的營收和利潤規模,在行業裏顯然居於較高位置。A股370家醫藥生物類公司中,復星醫藥的營收排在12位,淨利潤排在第10位。而在45家生物製品公司中,復星醫藥營收排在第1位,淨利潤排在第2位。

復星的估值如此之低,與其營收和盈利結構以及複雜的業務佈局不無關係。

長時間以來,佔復星營收70%以上的製藥業務幾乎都來自仿製藥,而這部分業務主要由收購而來;此外,復星醫藥在醫藥流通、醫療器械、醫療服務等領域所做的全產業鏈投資佈局,使其業務結構極其繁雜,似乎更像一家包羅萬象的投資公司,而非根植於實業的醫藥企業。

截至2020年底,復星醫藥長期股權投資223.09億,佔總資產比例超過26%,由此產生了86.77億的鉅額商譽,佔淨資產比例高達18.8%。被投資者當成了仿製藥公司和醫藥投資公司,復星的估值自然會向類似公司靠攏,難以得到如恆瑞那般創新藥企的高估值。

資本市場的估值觀念往往非常詭異,有時看重未來,有時又特別在意過往和當下。

於復星醫藥而言,投資者或許只看到了公司當下的業務結構和收入來源,忽視了其在創新藥領域內生性佈局和業務結構變化,忽視了其豐富的研發管線和鉅額研發投入在未來的巨大想象空間。

投資者對復星根深蒂固的觀念,影響了公司的估值提升。

或許只有等到復星醫藥的創新藥真正開始放量,其估值纔會得到徹底地重塑,就像恆瑞醫藥和長春高新,最近10年來,隨着業務結構不斷優化,市盈率都提升了1倍以上,完美的戴維斯雙擊。

對待復星醫藥,需要的是耐心和長遠的眼光,當然也需要一點點運氣。

看懂醫藥公司,難!看懂復星醫藥,更難!

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

A股生物医药类公司中,剔除部分PE为负值的公司之外,行业平均PE(TTM)超过60倍,而目前复星的PE(TTM)只有28.9倍,远低于行业均值;与之相比,恒瑞医药即使在今年年初跟随白马股经历了较大下跌,对应的PE(TTM)仍高达81.1倍,远高于复星医药乃至行业均值。

操作复星AH股近一年,一直是第一重仓股,港股涡轮做了两波,港股23倍的动态PE反复做,很安全。??

有点晕晕的,不懂呀。

这篇文章不错,转发给大家看看

实话!