多點數智,又是個縮量發行! 中國最大的零售數字化解決方案服務商——(02586.HK)2024年11月新股分析

保薦人:瑞銀證券香港有限公司 招銀國際融資有限公司

招商證券(香港)有限公司

上市日期 2024年12月06日(星期五)

招股價格:30.21港元一口價

集資額:7.79億港元

每手股數 100股

入場費 3051.46港元

招股日期 2024年11月28日—2024年12月03日

招股總數 2577.40萬股

國際配售 2319.66萬股,約佔 90.00%

公開發售 257.74萬股,約佔 10.00%

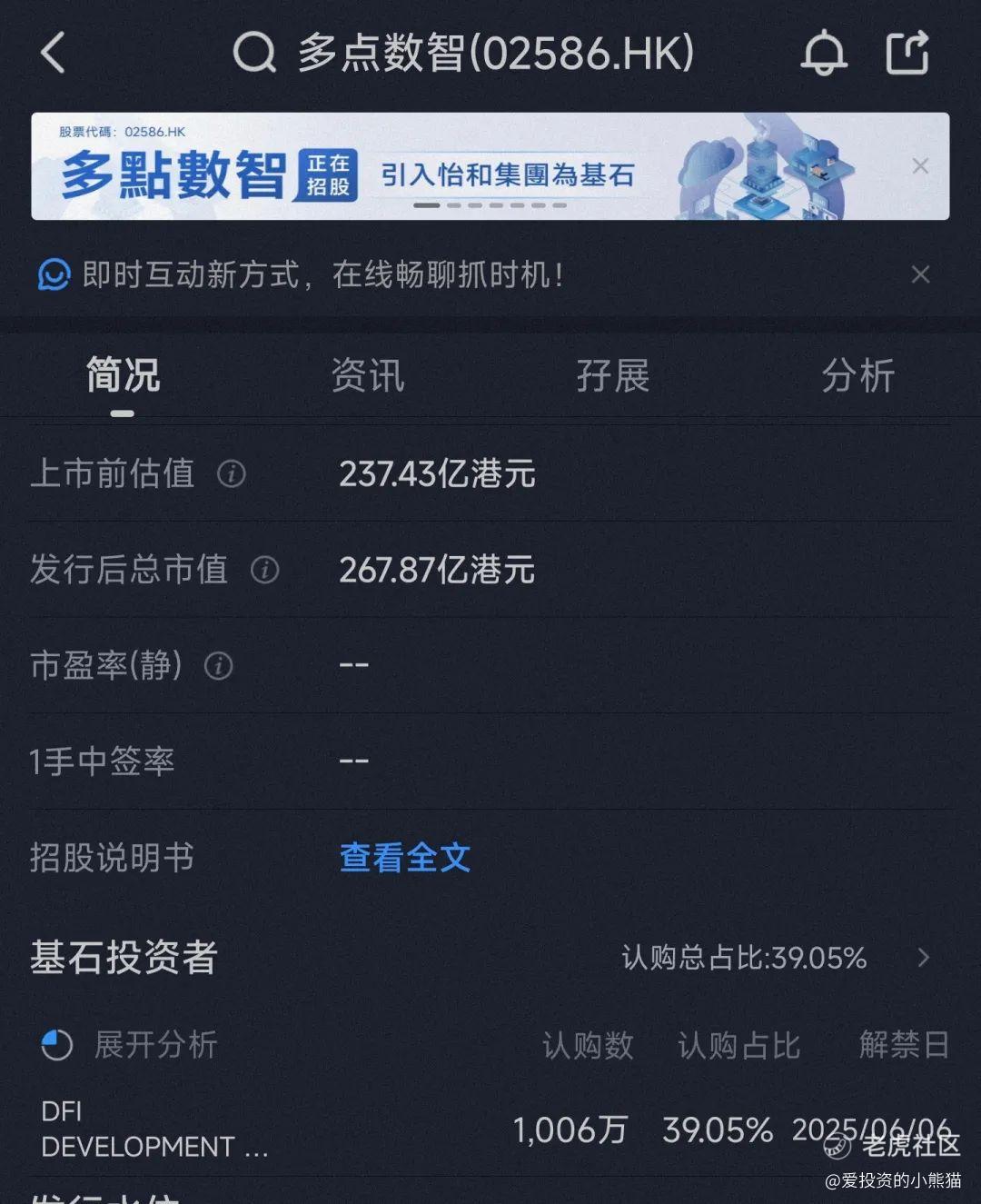

總市值 267.87億港元-267.87億港元

發行比例 2.91%

市盈率 虧損

公司簡介:

多點數智成立於2015年,爲本地零售業的零售商提供零售數字化解決方案。其業務範圍廣泛,覆蓋了中國大陸、香港、柬埔寨、新加坡、馬來西亞、澳門、印尼、菲律賓及汶萊等多個國家和地區。數據顯示,從2021年至今年上半年,多點已分別爲236名、436名、533名以及444名客戶提供了優質的服務。根據弗若斯特沙利文的報告,按2023年收入計算,多點已成爲中國零售數字化解決方案市場的領軍企業,市場份額高達6.5%;同時,在亞洲市場也位居第三,市場份額爲4.2%。

目前,多點數智爲各規模及業態的客戶開發了全面的零售雲解決方案,涵蓋了本地的零售業務鏈條,從採購及供應鏈管理、門店及總部管理到營銷及全渠道銷售。多點數智目前覆蓋所有主要零售業態,包括連鎖超市、倉儲式超市、百貨商店、便利店、專賣零售商及以新零售方式運營的零售商等。

多點數智的收入主要來自零售核心服務雲、電子商務服務雲及其他。其中,零售核心服務雲主要提供公司自主開發的操作系統Dmall OS及AIoT解決方案;電子商務服務雲是公司爲線下零售商及品牌商經營一個在線到線下的零售商平臺,使他們能夠通過多點移動應用程序及小程序銷售其產品。

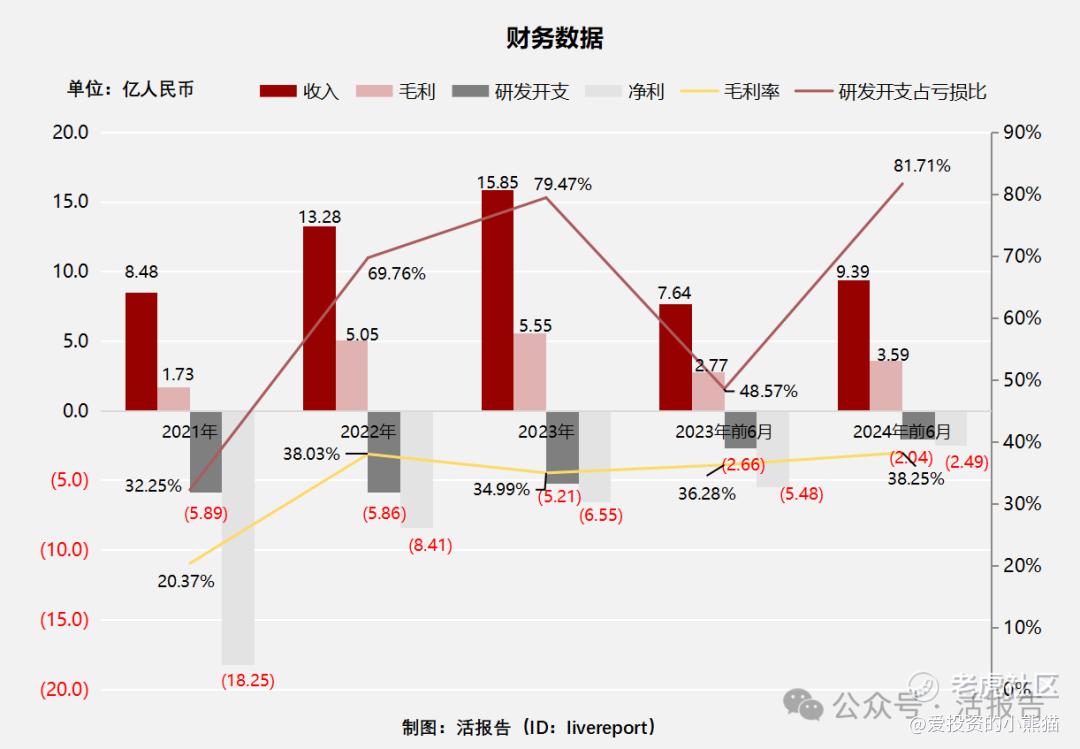

截至2023年12月31日止的3個年度及2023、2024年前6個月:

多點數智收入分別約爲人民幣8.48億元、13.28億元、15.85億元、7.64億元及9.39億元,年複合增長率爲36.72%;

毛利分別約爲人民幣1.73億元、5.05億元、5.55億元、2.77億元及3.59億元,年複合增長率爲79.20%;

研發分別約爲人民幣-5.89億元、-5.86億元、-5.21億元、-2.66億元及-2.04億元,年複合增長率爲-5.93%;

淨利潤分別約爲人民幣-18.25億元、-8.41億元、-6.55億元、-5.48億元及-2.49億元,年複合增長率爲-40.07%;

毛利率分別約爲20.37%、38.03%、34.99%、36.28%及38.25%;

研發佔虧損比分別約爲32.25%、69.76%、79.47%、48.57%及81.71%。

公司過去三年收入、毛利快速增長,其中毛利潤複合年增長率接近80%;年度淨虧損持續改善,2023年度淨虧損同比縮窄約22%,2024年前6個月淨虧損同比收窄約55%。

截至2024年6月30日,公司應收2.56億,經營活動現金流爲-0.57億,賬上現金4.7億。

基石投資者:

基石投資者只有1家;認購佔比39.05%。

共有23個承銷商。陣容龐大。

保薦人歷史業績:

瑞銀證券香港有限公司

招銀國際融資有限公司

招商證券(香港)有限公司

2.中籤率和新股分析

(來自AIPO)

第一天展現出來的孖展已足額

中籤率分析:

關於中籤率方面,如果孖展在15倍以下,按照8000人來參與預估一下,一手中籤率92%,如果按照10000人認購,一手中籤率應該是77%。

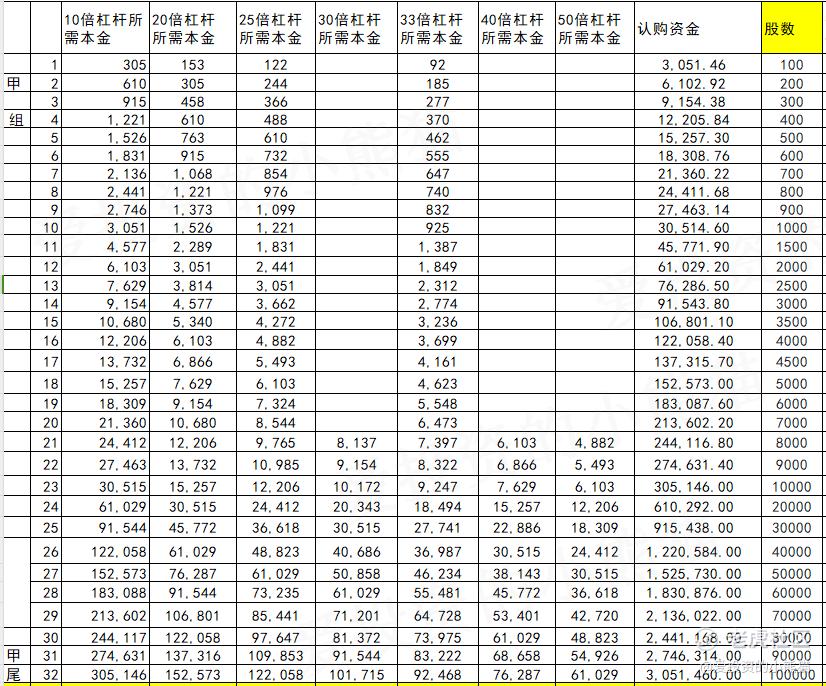

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是 611萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

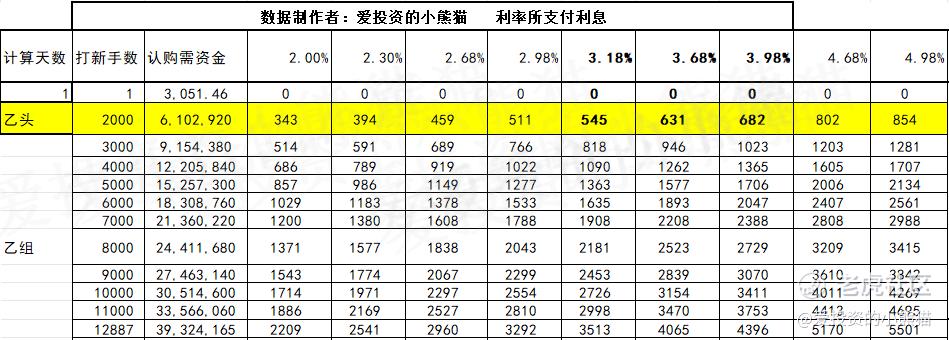

乙組的各檔融資以及各檔利息利率對應的金額如下表:

然後這個票招股書上按發售價30.21港元計算,公開的上市所有開支總額約爲1.55億港元,募資額約7.79億港元,佔比約19.90%,開支相比募資額算是還行了。

這票打不打?且看我下面的分析:

多點數智的數字化零售業務始於與物美集團的合作,物美集團爲中國領先零售商,也是公司於往績記錄期間的最大客戶。公司在物美集團的全國門店網絡中實施了多點數智的雲解決方案,亦爲其他大型零售商提供服務,包括麥德龍實體、重慶百貨(600729)集團、銀川新華集團,以及DFI Retail Group經營的惠康、萬寧、佳寧藥房、巨人超市等知名品牌。截至2024年6月30日,公司已爲444名客戶提供服務。目前,多點數智爲各規模及業態的客戶開發了全面的零售雲解決方案,涵蓋了本地的零售業務鏈條,從採購及供應鏈管理、門店及總部管理到營銷及全渠道銷售。多點數智目前覆蓋所有主要零售業態,包括連鎖超市、倉儲式超市、百貨商店、便利店、專賣零售商及以新零售方式運營的零售商等。公司重視研發投入,擁有自主研發的dmall os系統及aiot解決方案等核心技術,可提升運營效率和用戶體驗,增強市場競爭力,隨着技術不斷升級創新,有望拓展業務邊界、創造新增長點。值得一提的是公司2021-2023年及2024年上半年持續虧損,且2024年預計年度淨虧損大幅增加,主要因投資鍋圈的估值減少,由改善零售核心服務雲解決方案相關的毛利、銷售及營銷開支,同時優化營運效率等動作所致。未來能否實現盈利存在不確定性,可能影響投資者的短期收益。

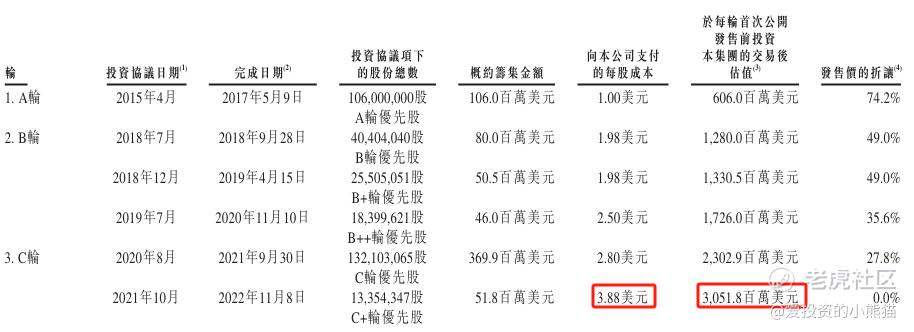

自成立以來,多點數智一共完成了三輪融資,累計融資金額超7億美元,投資方包括IDG資本、騰訊、金蝶、聯想、興業銀行等知名機構。2022年11月,多點數智完成了5180萬美元的C+輪融資,每股成本3.88美元(相當於30.19港元,與發售價差不多),其投後估值約30.52億美元。

這個票上市前的估值237億,這一輪發267億市值,結果募資額只有7.79億港元,這個募資規模是非常小的,這個算是好事情!而且是一口價就是30.21hkd,並沒有弄一個發行區間,要知道他的發行比例可是非常小的只有2.91%,幾乎就是一個縮量發行,一個市值規模267億的票,最後只募資7.8億,這說明現在的市場整個大環境其實上市募資很難,拉高發行估值,減小發行比例,一方面滿足上市公司對上市估值的需求,另一方面又迎合了整個市場的需求,畢竟發行的募資規模越小,承銷費等這些相關的費用也會跟着降的很低,對上市公司而言,成本是更小的;還有一方面這樣的話整個盤子也會變得很小,流通少的話整個盤子也更容易把控,從操盤的角度來講是更加合適的。

所以翻看一下最近這三年募資縮量發行比例在2.9%左右的這些公司,只要公配不觸發回撥,總體表現都是非常很不錯的,比較差的情況也是個保發行。

這一波很多人剛經歷了九源基因的爆虧,後面的新股都不太敢打了,所以目前來看這個票應該不至於超過15倍回撥,目前已經足額了,至少對於發行而言問題不大。

現在大家應該是不在乎新股到底會不會玩套路回撥的情況了吧?這也說明了對應新股,大家一定是需要看看公司的基本面再多做打算!不要只看套路撥的機會率。參與國富氫能以及華昊中天國配的小夥伴都吃到大肉了,這兩個票反倒是打公配,沒多少人有這個膽量!不打的就是漲給你看,九源這種很多人打爆市場的就是一碗大面。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- parko522·2024-12-01到底打吗?LikeReport

- 栋哥·2024-11-29缩量发行确实能降低风险啊,期待后续表现LikeReport

- 以肉克刚·2024-11-29这篇分析相当全面,太棒了!感谢分享 [强]LikeReport