Square價值投資分析報告

$Square, Inc(SQ)$ 日期2020年12月3日 現在股價:202 現在市值:910.89 億

(註明:本文章不含任何投資建議,讀者需自行承擔投資風險)

本人公衆號:價值稱重機

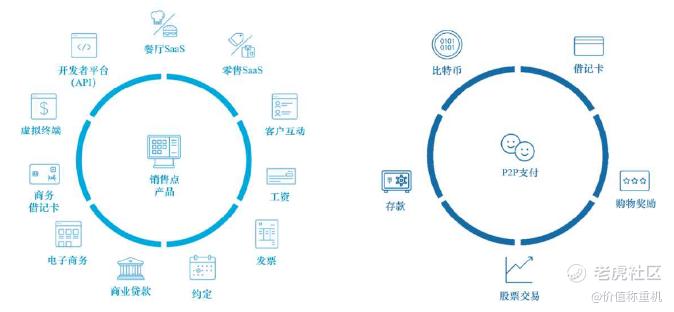

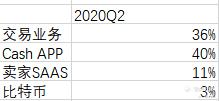

公司的營收主要由以收單業務和SAAS爲主的賣家生態和以電子錢包Cash APP的買家業務組成,兩個生態分別都有訂閱收費和基於GPV(Gross Payment Volume)收費的模式。目前來看,公司的基於交易的業務(包含賣家和Cash APP)、Cash APP的訂閱業務、賣家的SAAS業務還有比特幣業務的營收佔比分別爲36%、40%、11%和3%。(這裏交易業務和比特幣業務是基於毛利來計算以便更加準確反應公司的真實業績驅動因素)

下面將會解析公司未來業績增長的驅動因素。

一、行業長期驅動因素

1. 行業空間大

根據公司披露,賣家和買家目前在美國的TAM分別爲850億美元和600億美元。

從更加直觀的滲透率來看的話:

根據商家的數量上看,Square商家目前的滲透率大概在5%左右,而美國的電子錢包在線下的滲透率也是大約在5%(遠低於銀行卡和現金的滲透率)。

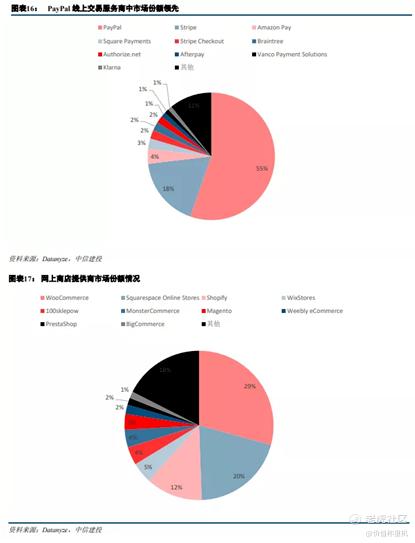

關於第三方支付的競爭格局來看,在線上,Paypal擁有絕對優勢,佔有55% 的份額, 緊接着是Stripe爲18%,Square 僅僅有3%左右。但是在網上商店提供商市場份額來看,Square擁有很大優勢,佔比爲20%。所以根據以上的數據可以得出,Paypal主要是通過亞馬遜和ebay這種中心化電商平臺得以佔領主要份額,但是隨着線上商店的去中心化和零售商全渠道化的趨勢,具有與獨立網上商店關係更加緊密的Square將會收益於這樣的趨勢當中。而在線下,2019年活躍的電子錢包用戶爲9600萬人,對應的話Square和Paypal旗下的Venmo 的市場份額目前各爲25%,目前形成雙龍頭的格局。

2.無現金社會的趨勢

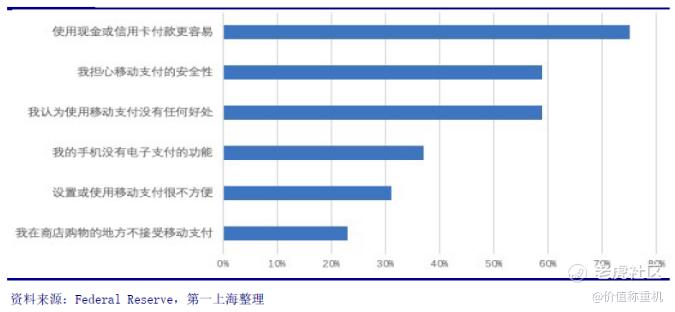

根據美聯儲的調查,以上是美國消費者不適用移動支付的原因。以上各種原因長期來看其實都將會慢慢弱化,提高電子錢包的使用率。

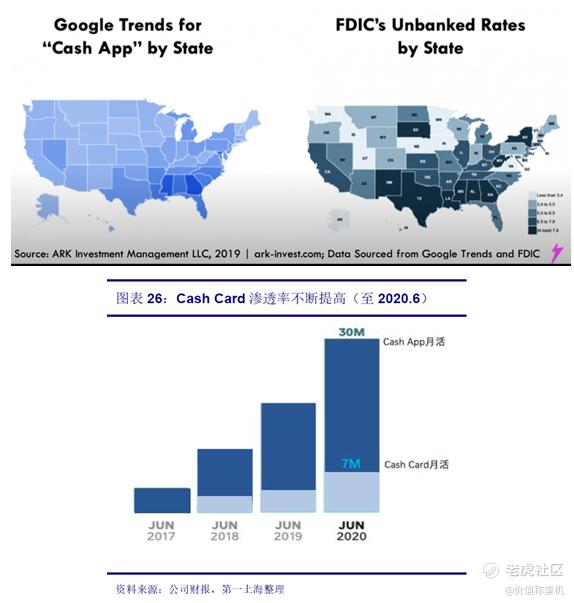

在需求端,受疫情的催化,因爲現金的接觸性,更多消費者意識到了電子錢包的重要性,這也是Cash App在疫情大幅增長的主要催化作用。另外,在美國無銀行賬戶的人口爲5500萬人,佔總人口的22%。Cash card降低了申請銀行卡的門卡(只需年滿18歲),所以Cash app滿足了這部分人的需求。

在供給端,隨着手機支付門檻的降低(比如QR支付的普及),電子錢包功能多樣化,商店接受電子支付的滲透率提高,互聯網銀行降低銀行的門檻等,這些對會催化電子錢包的滲透率。

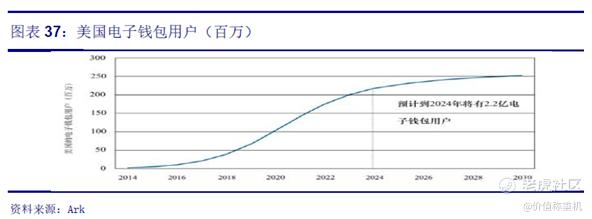

ARK預計到2024年,電子錢包使用戶將達到2.2億,對比現在9600萬人有129%的增長空間,所以如果假設Cash APP的市佔率提升到40%,預計2024年MAU爲8800萬人。

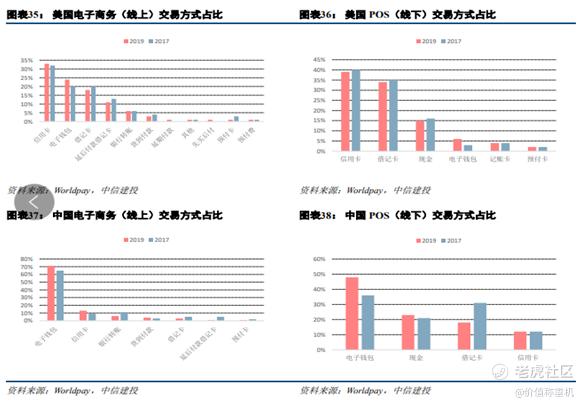

3.美國線上零售滲透率有提升空間,線下商戶全渠道成爲主流

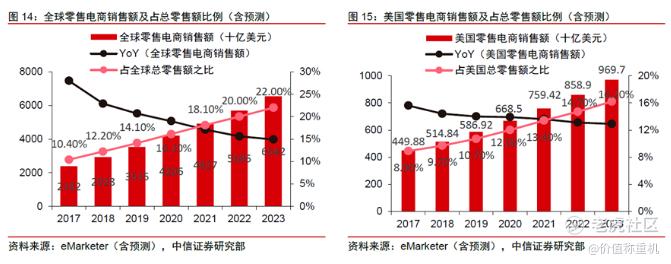

美國目前電商滲透率爲12%,根據eMarketer測算,2020-2023年全球和美國零售電商銷售額分別仍以15.9%和13.8%的CAGR增長。同時,Shopify的崛起也預示着美國未來的線上滲透率的提高更多將會由獨立電商網站來驅動,這對在獨立電商中佔有優勢的Square來說,公司的SAAS和支付業務將會收益。

二、公司長期驅動因素

1.疫情催化線上GPV,同時關注線下GPV的恢復

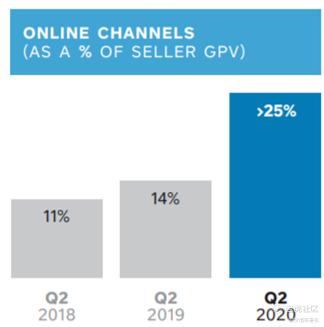

疫情以來,Square線上業務實現高速增長,目前線上GPV連續兩年保持50%以上的增長,註冊線上商店的商家數已經超過註冊POS系統的商家數。未來商家全渠道化和疫情之後的經濟復甦,會成爲GPV的增長動力。所以需要關注疫情後線上GPV的滲透率和線下GPV的恢復情況。

2.支付增值服務+基於交易量的SAAS共同提升GPV變現率

公司在過去不斷在金融服務端和SAAS端進行對GPV的變現,可以看到公司以GPV進行變現的能力不斷提高,交易毛利變現率從15年的1.06%提升到了2019年的1.08%。收單支付業務意味着公司擁有大量的客戶數據,隨着更多數據的積累,公司能夠依靠運營數據搭建的模型賦能商家運營,隨之提升GPV的變現能力。

3.SAAS營收佔比增長提升估值中樞

公司在最新的第二季度賣家的SAAS經調營收佔比只有11%,但是長期來看,公司在經營SAAS上具有一些天然的優勢。因爲公司在前期通過收單業務積累了大量的商家渠道,所以公司進入SAAS具有天然的低成本獲客優勢(營銷費率佔營收比爲10%-13%,如果用經調收入計算更低)。其實可以理解成,收單業務是公司的流量獲取手段,SAAS和金融服務是對流量的變現。

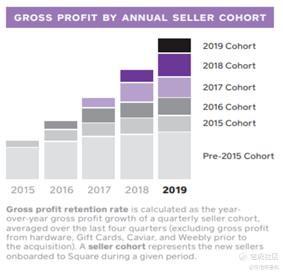

公司直到2019年之前SAAS業務的經調營收佔比都保持持續增長,2020年之後大幅回落主要原因是公司在2019年底出售了Caviar的業務,轉成更加輕資產模式的On-Demand Delivery功能爲商家提供第三方Delivery。

因爲公司前期的一些SAAS主要是集中在線下,所以在疫情期間也受影響,但是隨着疫情恢復和線上轉型的發力,SAAS收入的佔比預計會逐漸提高。

因爲美國市場給予SAAS很高的估值, 比如Shopify給到40x的PS, (並且Square的SAAS業務的TAM,獲客成本,訂單續約率(超過100%)這些指標也都很好,所以隨着SAAS的營收佔比提升,Square的估值也會有所提升。

4.Cash App 網絡效應保持客戶快速擴張

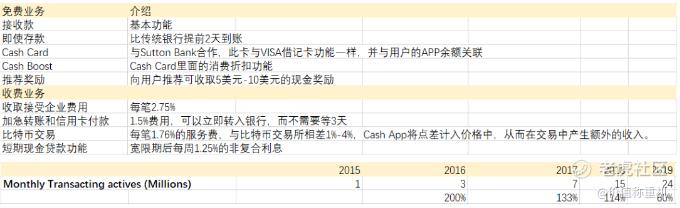

Cash APP的收入主要由即使存款、Cash Card和比特別業務組成,其中27%的收入來自即使存款,同比增長140%。用戶在Cash APP的餘額轉到銀行賬戶收取1.5%的費用,還有23%來自Cash Card,包括借記卡交易和ATM提現費,剩餘爲比特幣交易收入。Cash APP已經成爲公司的第二增長曲線,2020年Q2佔經調營收的41%。

目前Cash APP主要先發在無銀行賬戶和年輕人,未來伴隨着Cash APP天然的網絡效應(獲客成本在20美元一人,傳統銀行在350美元-1500美元),並且Cash APP解決一些傳統銀行忽視的羣體的需求,和疫情後的無現金趨勢,Cash APP 未來的MAU將會大概率保持高速增長。

5.Cash App 互聯網銀行預期、增值服務和用戶交易活躍度提升ARPU

目前Cash APP 的 ARPU提升主要是提供各項增值服務和用戶交易活躍度的提高。對標中國的支付寶,美國第三方支付的終極形態是覆蓋全支付應用場景的全功能平臺,賬戶的價值得以充分發揮從而提高ARPU。

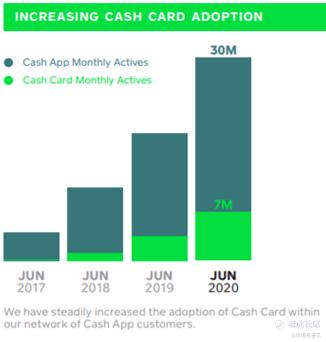

另外,短期內可以關注Cash Card的Adoption rate,因爲這個指標對Cash APP的ARPU提升在短期有顯著的正向關係。

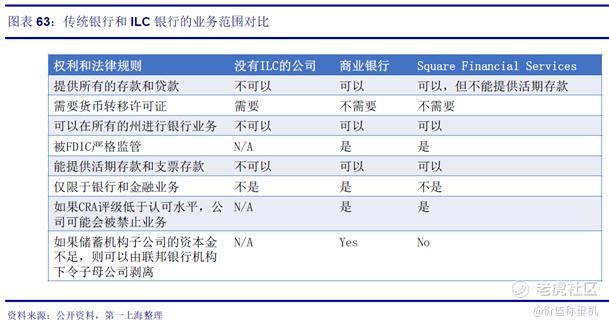

Square 是10年來第一家獲得ILC銀行執照的公司,這讓Square在作爲一個商業實體進行運營的同時,能提供銀行服務,包括髮放貸款和接受存款。到目前爲止,在金融支付行業只有Square在2020年獲得該牌照,其他公司尚未獲得,隱私極高的准入門檻對於初創公司來說很難獲得。ILC牌照對於金融科技公司有兩點意義:1是ILC牌照可以避免花費大量晨報申請各州的銀行牌照,從事全國範圍的銀行運營活動。2是ILC銀行不受“銀行控股公司法案”和美聯儲的監管,意味着擁有ILC執照的金融技術公司被允許從事商業和銀行活動。

有ILC銀行子公司後,Square將獲得對貸款來源過程的完全控制權,在提供自己的存款和貸款產品方面有了更大的自由度,這樣可以更加好地實現以大數據作爲信用等級判斷進行貸款,降低了傳統銀行設定的服務門檻,覆蓋更多傳統銀行忽視的市場羣體。

綜合上述,除了不能提供活期存款和商業支票賬戶外,Square金融服務與傳統銀行擁有相似的權力,都能提供全方位的存貸款服務。

6.賣家和買家生態相互賦能形成協同效應

對於能同時擁有消費者流量和賣家渠道的Square來說,這是一個稀有的特性,形成差異化競爭。一方面Cash APP用戶的滲透率提高是基於商家線上線下接受電子錢包支付的推廣,另外一方面商家願意爲流量支付費用或者用折扣吸引更多的客戶。所以兩個生態最終將會相互融合並且形成良性正循環。

比如之前Caviar的送餐員如果使用Cash APP,每當他們完成一次外賣訂單,現金將會立刻轉入到他們的Cash APP賬戶當中,這能同時推動Caviar和Cash APP。還有就是持有Cash Card的消費者到擁有Square支付終端的商家進行消費能享有2.75%的折扣。

7.出海業務擴大營收天花板,維持營收增速動力

Square目前在加拿大、日本、澳大利亞和英國都有複製美國的賣家生態的業務,Cash APP目前在英國也有運營,並且Cash APP在美國和英國之間的跨境支付不需要支付額外的費用。而且海外業務增速目前要高於美國增速,佔比逐漸提高。借鑑Paypal的全球佈局,預計Square未來的出海業務也會爲營收的高速增長提供貢獻。

三、估值和總結

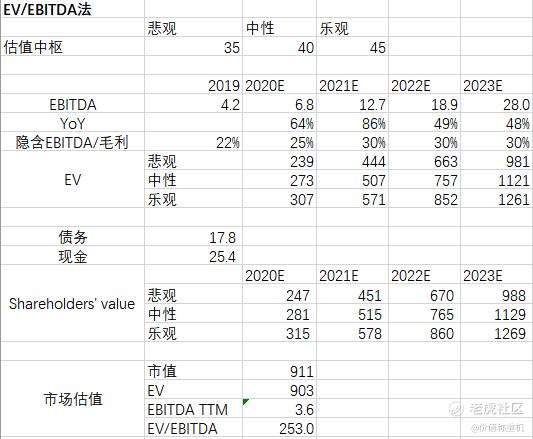

預計到2023年估值範圍是988-1269,至於這樣的價位是否高估,我覺得還是因人而定。對於我個人而言,Square給予這樣高的溢價也是有一定的合理性的。因爲總結我上面的分析,Square處於一個很好賽道上,行業空間大(低滲透率、海外複製性強),行業景氣度高(貨幣金融數字化將會是未來的趨勢),公司的商業模式好(賣家和買家形成雙輪動效應,互爲MAU和ARPU的提升驅動因素),估值仍有提升空間(線上業務滲透率提高和SAAS營收佔比提高)。

謝謝閱讀

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

SQ是很好,其实PAYPAL帮的下一个上市公司AFRM也会复制SQ的走势的。如果18号上市后价格低的话也是可以投资的,很建议两者都买。

$PayPal(PYPL)$ $Square, Inc(SQ)$ 太专业了[冷漠]