百億私募大佬,“從業以來最慘一個月”

A股繼昨日大狂歡後,今日迎來小幅調整。

離2022年結束只剩一個月時間,許多機構已然開始埋伏跨年行情,也有大佬繼續反思。

1、百億私募大佬折戟

“過去一個月淨值表現很差,是我從業以來最慘的一個月。”

12月1日,知名百億私募盤京投資舉辦線上路演,盤京投資董事長莊濤反思了近期操作中存在的問題。

在10月之前,莊濤認爲十月會是一個重要的投資機會,大會的召開以及地緣政治風險不會在彼時發生,政策基調以穩定爲主,因此得出了市場將會是一個平穩局面的結論。

在這個判斷下,莊濤佈局了兩類標的:一類是受益於“放開”的消費股,尤其是白酒股倉位較重;第二類是“不放開”的穩健成長股,例如軍工、風電、海風等。此外,莊濤還進行一些個股和指數的套保,用於保護整體過重的倉位。

然而,複雜的組合並不能戰勝A股極致的風格輪換,這個複雜的組合結構,遇到了更爲複雜的市場,莊濤的判斷全部錯了。

莊濤表示,10月時市場預期急轉直下,“放開”的預期被打破,疊加基本面、行業政策的利空,無奈之下便將受益於疫情放開的標的割肉賣出。但組合中的成長股及空倉還在,局面非常危險。

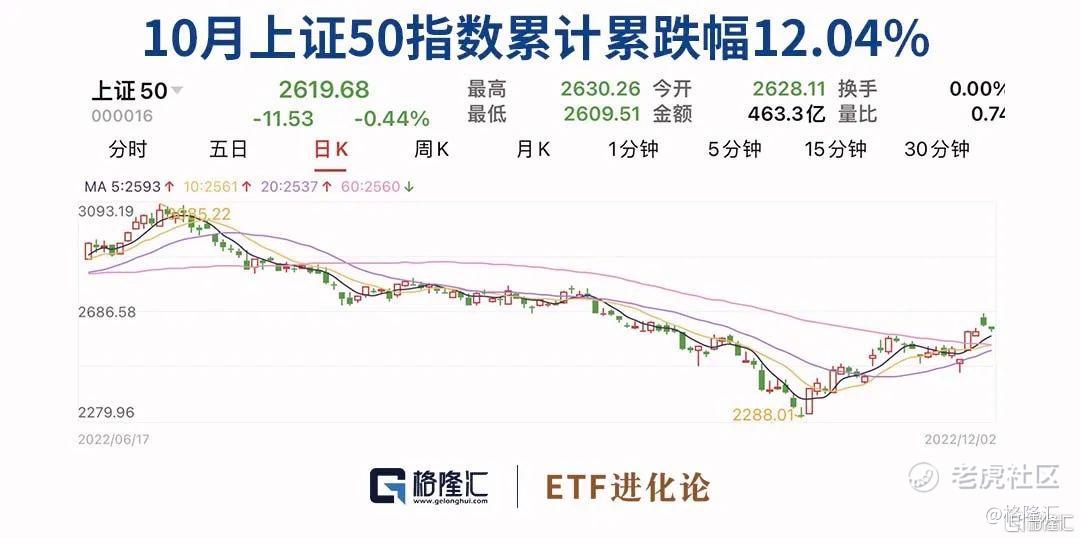

10月以來,市場先揚後抑,雖然國慶節後一度迎來反彈,但指數隨後一路走低,不僅跌破3000點整數關口,還創下此輪調整以來的新低。而導致指數調整的,依然是美聯儲加息的影響以及人民幣貶值的干擾。這其中,外資加速出逃之下,白馬藍籌爲首的上證50指數受挫,成爲指數下跌的主要引領者。

在這大跌下,莊濤經歷了組合、空倉在內的“雙殺”。事後莊濤也進行了反思:“面對A股劇烈切換的市場風格,持倉應當更分散一些,讓持有人“睡得着覺”。另外在組合方面簡單化,多做減法。明年依然會認認真真地選股,讓投資迴歸本源。”

2、資金舉牌“宇宙行”

11月隨着降準和房地產金融支持政策加速落地,不僅地產板塊一飛沖天,銀行、保險、券商也都迎來了一波估值回暖,資金巨頭開啓了大手筆“買買買”的模式。

(本文內容均爲客觀數據和信息羅列,不構成任何投資建議)

近期,太平人壽公告,於11月22日及25日分別通過港股通在二級市場增持並舉牌工商銀行,兩次分別涉及金額3.1億元和3.08億元。

此次舉牌後,截至2022年11月25日,太平保險集團整體合計持有工商銀行H股46.36億股,約佔工行H股股本的5.34%。

保險公司一直都青睞銀行股,這是由保險資金和銀行股票兩者屬性契合所決定的。而且,低利率環境下高分紅股票具有投資價值,股息可以提供不錯的安全墊。根據數據顯示,2021年,工行H股股息率達到9.0796%。

以“宇宙行”工商銀行爲例,公司第六大股東爲平安人壽,第九大股東爲中國人壽。今年中國人壽也對工商銀行進行了大筆增持。

9月21日,中國人壽公告通過港股二級市場買入工商銀行H股股份。交易完成後,中國人壽持有工商銀行H股股份約43.59億股,持股比例由4.9989%上升至5.0219%。

國泰君安分析指,今年以來銀行股整體下跌,其中國有行H股在8-10月間跌幅較大。近期市場情緒企穩、政策表態積極,當下正是良好的增持窗口期。而太平人壽此次舉牌工行H股也可能並非獨立事件,當前國有行A、H股估值均較低,對於險資等特定投資者的吸引力很高,預計後續仍有其他機構增持乃至舉牌銀行股的可能性。

與此同時,保險公司也在加大回購力度。友邦保險今年已合計回購150次,累計耗資近240億港元。僅11月份就實施20次回購。除了友邦保險,中國平安、中國太保等保險公司也在通過回購向市場傳遞信心。

大手筆回購背後,是去年以來保險股整體表現低迷。不過,11月以來,在資本市場整體回暖,以及資產端利好政策推動下,保險股整體出現上漲,A股五大保險股漲幅十分可觀。

銀河證券分析,當前險企資產、負債改善共振,基本面有望實現反轉。負債端,險企壽險轉型持續推進,全年核心業務指標承壓,2023年開門紅預期向好;隨着疫情防控政策放鬆,車險保費增速有望回升,產險景氣度上行延續。資產端,地產系列支持政策落地,多渠道融資紓困,險企地產投資風險化解,投資端改善。

3、11月主動型基金淨值反彈明顯

11月以來A股和港股聯袂反彈,權益類基金淨值反彈明顯,尤其以重倉地產的基金表現最爲搶眼,多隻基金淨值漲超30%。此外,受國防軍工板塊調整影響,多隻基金跌幅超10%。

具體來看,11月有3只主動型公募基金漲幅超40%,分別是華泰柏瑞新經濟滬港深、前海開源滬港深匯鑫、華泰柏瑞港股通時代機遇。以上三隻基金的前十大重倉股中,涉及地產行業的上市企業居多。值得注意的是,三隻基金的規模均不超過1億元。

此外,這些基金對港股的配置佔比均較高,根據三季報數據,其配置港股市值佔基金資產淨值的比例分別達到86%、87%、92%。而受益於11月份的大漲,這些基金淨值迅速回升,年內虧損幅度也有所減少。

相較之下,11月份部分成長風格的基金表現較爲低迷,跌幅較爲靠前的基金以配置軍工板塊的基金爲主,其中東吳多策略、長信國防軍工、富國軍工主題的淨值分別下跌14.77%、12.73%、13.50%。

從三季度末的配置看,這些基金均重配國防軍工。如東吳多策略三季度末前十大重倉股中有6只股來自國防軍工板塊,另外3只基金作爲國防軍工方向的主題基金,也同樣在三季度末重配軍工。

在11月末,醫藥也有所回調,前一週醫藥ETF下跌5.0%,本週則處於震盪的態勢。在經歷大幅反彈後,醫藥的估值已經有所回暖,那麼現如今的回調是反彈趨勢結束還是隻是短期震盪?

有行業分析師表示,短期內的波動是無可避免的,隨着炒作情緒的退潮以及資金的高低切換,醫藥板塊後市行情或將逐漸回到正常軌道上來。

廣發基金吳興武表示,雖然前一階段板塊直接受益於政策緩和的上漲幅度不小,上漲節奏也比較急,後續出現了一定調整,但是未來板塊機會仍值得期待。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

[微笑]