理念影響人生:怎麼成爲有錢人?

本文絕大多數理念來自《窮爸爸富爸爸》羅伯特·清崎;《聰明的投資者》本傑明·格雷厄姆;《滾雪球:沃倫·巴菲特和他的財富人生》艾麗斯·施羅德;《伯克希爾給股東的一封信》沃倫·巴菲特等書籍以及網絡上有關的評論、影片、演講等進行提取、總結。

大家好,我是“石頭Stone”

今天跟大家聊聊錢。

最近回國跟許久不見的朋友見面,暢聊了過去,幻想了未來。我們每個人的生活軌跡也都發生了變化,他們中有些享受着生活;有些抱怨着工作上的不公;也有些磨平了棱角看淡了一切。我們原本同樣的出發點,學習了相同的知識,若干年後卻有如此大的差異。

我和我大多數朋友,都是沿用了家裏設定的方式:努力學習儘可能獲得高分,然後儘可能考取一間不錯的大學。但是我們對於賺錢的概念並不明確,覺得能有一份穩定的工作,可以養活自己就足夠了。

工作後才發現,我們學習了很多知識,想要成爲行業中的“尖子生”,或者爲了自己的理想施展抱負,可最終還是希望可以獲得一份滿意的收入,想讓自己的錢袋子變得越來越鼓。我們轉了一圈,開始思考怎麼賺更多的錢,可惜隨着年齡增長,衝勁漸漸抹平,我們兜了一個大圈,才知道追求的是錢。

錢是什麼?

中文定義“錢是商品交換的產物。”英文的定義是“a current medium of exchange in the form of coins and banknotes(以硬幣和紙幣形式存在的流通的交換媒介)”其**同點便是“交換產物/媒介”可以用來換你想要的東西。

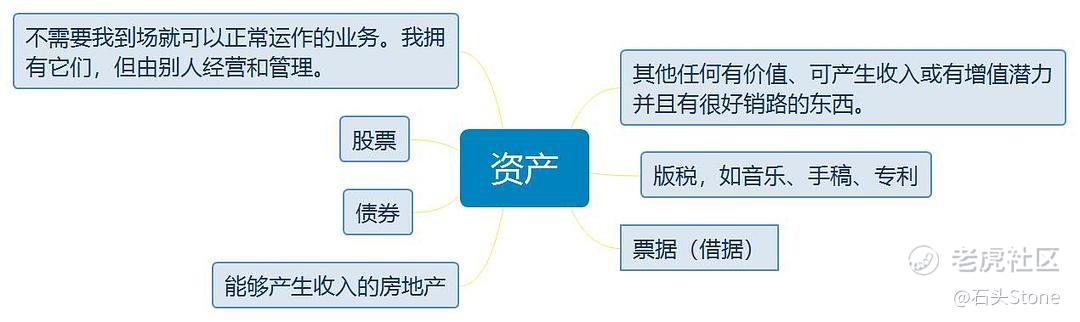

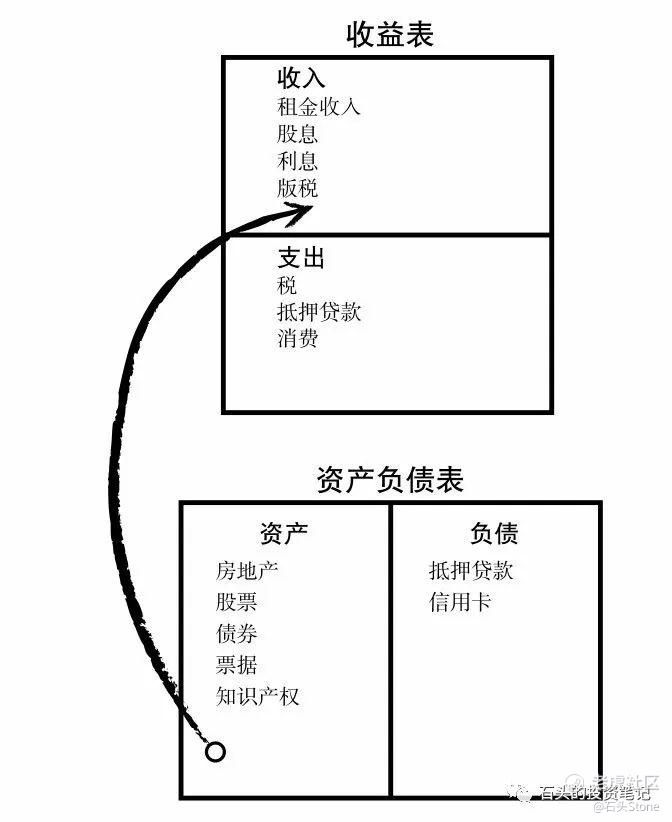

我們知道“錢”是什麼以後,再來看看什麼是資產、負債、以及消費。資產是能持續把錢放進我口袋的東西,負債是持續把錢從我口袋取走的東西,消費就是一次用錢換取“快樂”的行爲。

有了這幾個基本定義,我們可以減少了很多彎路,用最快的方式獲得錢:那就是用錢換資產,儘可能減少負債,以及儘可能減少消費。

房子是資產還是負債?

房子擁有多重屬性,在不同的情境下擁有不同的身份。因此它既可能是資產,也可能是負債。

- 貸款買一套房用於自住,房子每個月會從賬戶拿走一部分錢用於還款,而且還會產生附加費用,比如物業費。因此這套房子不是你的資產,而是你的負債。

- 貸款買一套房用於出租,收取的租金可以滿足房子的一切支出並且還可以產生盈餘,因此這套房子是你的資產。

- 全款買房,這套房子在沒升值之前,也不是你的資產。如果空閒,房子是負債;如果出租,房子變成資產。

- 你貸款買房,以高出買入時的價格賣出,這套房子也算是資產。

房子還可能會出現諸如維修費、設備更新、裝修、保養等費用成爲負債,但介於國內對於房子的追求,流通情況來看,房子作爲投資產品中名列前茅。

同理,比如我們購買的公司股票,可能是資產也可能是負債,因此學會閱讀財務報表是非常關鍵的,在購買股票的時候儘可能的選擇資產,而不是負債也是盈利的關鍵。

正確的消費觀

賺錢容易,守財難。人都是有慾望的,因爲慾望所以要工作、更要賺錢。貪婪像是一隻喂不飽的怪獸,它只能暫時被滿足,而之後會越來越能吃,越來越不滿足。

司馬光的《訓儉示康》中“由儉入奢易,由奢入儉難。”說明了這種情況,習慣了奢侈生活以後,是很難在適應節儉的日子。

經濟學的“棘輪效應”也是相同的理念。可我們沒辦法徹底消滅慾望,它們與生俱來,與我們共同生長,我們能做的就是儘可能的保持住某一個平衡點,不能喂太飽,也不能太餓。

絕多大數並非出身豪門的有錢人,他們都有着對消費觀的共同點:在財富積累階段,錢用於資產而不是負債和消費。無論是投資自己提高自身的綜合能力或者是去購買資產。或許在短暫的週期內並沒有太多的變化,但是時間會證明一切,若干年之後,結果產生了變化,他們的人生和其他人出現了不同。

正確的消費觀並非是不消費或者超額消費來衡量的。最基本的衡量方式是收入大於消費,而不是收入等於消費或者小於消費。

我想起剛工作的時候,有些同事用攢了幾個月的錢買奢侈品包,上下班坐地鐵的時候很不情願地放在安檢機器上怕弄髒。而有些家境不錯的同事每年用於購物的錢是他們工資的幾倍。

我們生長的環境、家庭都不相同,我們沒必要爲了營造自己的購買力而超額購買,如果能在這個時間內,多積攢一些錢,用於購買資產,轉換消費爲投資,以後肯定會有所不同。

如何成爲有錢人

根據有錢人的傳記和出版物來看,他們也都存在一些共同點:年輕的時候努力增加資產、減少消費,並且勇於嘗試。《滾雪球》中多次提及到巴菲特年輕時候減少消費和負債的方式,做法雖然比較激進,但是仍然是爲了保證收入>支出的這個平衡。

消費可以讓人們的心情變得愉悅,過於節制可能影響了心情可能還會適得其反,因此在樹立了正確的消費觀後,消減負債纔是最重要的內容。那麼最常見的負債有什麼呢?比如房貸、車貸、商業貸款等這些都是比較常見的負債。

房子也成爲了很多人一生中最大的負債,按照平均30年的貸款計算,當你獲得房產的時候也代表着揹負了30年的負債,在你償還清款項前,房子並非完全屬於你,但負債卻完全屬於你。

《窮爸爸富爸爸》中有提到過,理念會影響人生。如果只是遵循努力學習,上班打工,領取薪水的方式,這樣是無法成爲有錢人的。或許有些行業或者職業可以獲得大量的錢,並不能成爲真正的“有錢人”。

作者羅伯特·清崎鼓勵人們投入精力做有利於自己財富增長的事情:比如開公司,做實業投資、金融投資等。這些方式未必適合中國現實社會生態,但是這個觀點很重要:工作會讓人陷入“老鼠賽跑”的情景,生活進入付賬單養家餬口的循環。

綜上,那麼獲得錢的意義在哪呢?那就是用於換取“自由”有了自由才能更多的時間、機會創造出更多的資產,從而提升你的負債和消費支出,讓你的生活質量變高。想要成爲有錢人,增加收入是非常重要的方式,其中分爲主動增加和被動增加。

主動增加就是用自己的體力或者腦力去換取收入。被動增加並非是靠勞動,比如股息、利息、分紅等等;換句話說就是,你什麼都不用做,錢自己往你兜裏跑。

如果你的主要收入來源是靠資產產生的被動收入,同時可以滿足生活需求,那麼距離有錢人的路也不遠了。資產這部分帶來的收益大多都是依靠投資,因此學習金融知識是必不可少的。

注:股票投資並非適用於每個人,在投資前一定要學習好金融知識後再考慮進入市場。中國金融市場還處於一個初期成長階段,難度非常大,石頭Stone不建議普通人進入這個市場。

以下根據書中記載整理爲以下11種投資者,入門的投資者可以考慮先成爲其中5.別煩我型投資者中的第一種,找一個專業的人或者機構幫忙委託管理。分辨專業人的專業程度最簡單的方式就是查詢他的歷史成績,理論知識再強,再能說的人,不如連續每年盈利來的更有說服力。

你是何種投資者

市場上有很多種類型的投資者,總結參考文獻中的有關內容,將其整合後分成以下11種。

1、負債投資者:這類投資者購買的大多資產都變成了負債,往往這些負債也都表現在單純的消費上面。信用卡透支、貸款、借錢投資等等,賬單需要支出的部分高於收入部分的都屬於這類。他們會認爲自己的負債和消費都是投資。

2、無資產投資者:這類投資者大多沒有多餘的錢進行購買資產,對於金融知識上還存在薄弱點,看不太明白各類報表的意義,無法分清會計、審計、分析師等職業對於財報閱讀上的差異。

3、儲蓄型投資者:選擇安全至上的投資方式,手中的錢大多數都放進了儲蓄賬戶或者購買債券。他們不會選擇購買股票、基金這類具有較大風險屬性的金融產品。

4、馬首是瞻投資者:他們有一部分積蓄,也有一個本職工作,大多數想要嘗試“副業”但是對金融市場並不瞭解,會找周圍的人取經,會在網絡上跟隨“大神”,也會聽取各種建議,盲目跟風跟隨熱點投資自己不瞭解的行業或者公司。

5、別煩我型投資者:這類投資者不會在意周圍的聲音,他們會衍生出兩種分支行爲。第一種:會選擇把錢交給專業人員管理,然後不再過問了。第二種是閉耳不聞,悶頭苦幹,周圍誰說什麼都不信,只信自己的想法。

6、理論派投資者:他們看似對投資很明白,其中有些人會擁有金融理論知識或證書。他們會在網上發表自己的投資看法、交易策略等等,但對於投資會非常謹慎,不會在市場中投入大量自有金錢。

7、賭徒型投資者:認爲投資就是賭博,願意嘗試各種各樣的金融衍生工具,不懼怕增加槓桿倍數,甚至借錢投資,購買證券時候喜歡“All in”,投資的東西也並非是自己瞭解的。

8、短期投資者:也稱機會投資,通常是因爲某些機會的產生而參與投資,沒有機會的時候會選擇觀望,經常會投資流通率高的東西,通過預測市場短期不確定的價格賺取日內差價。

9、長期投資者/聰明的投資者:他們擁有較高的金融知識,不追求一夜暴富,進行長期的投資規劃。會用實踐和理論結合的方式,通過一些小額投資不斷學習市場的變化,鑽研投資的經驗技巧,並不斷積累知識和經驗,也會虛心聽取專家和比自己經驗豐富的投資者的意見,而後增加自己的投資額度並分散資金避免高風險。

10、成熟的投資者:他們比“9、長期投資者/聰明的投資者”更有錢,投資的金額也更大。他們擁有非常專業的金融知識,擁有自己的獨立見解,通過不斷學習增加自己的閱歷,敢於集中投資。他們中有些人是某個領域的專家,非常瞭解市場以及行業情況,敢於重倉投資某一行業或者某一家公司

11、資產家:他們成立一個公司,然後上市發行股票。實際上你投資的就是這些人,他們用別人的錢,別人的時間,別人的信仰,別人的精力,別人的煩惱爲自己賺錢。他們達到了投資的最高境界——被別人投資。

最後

窮人和中產階級的主要收入來源來自工作,一但工作出現變數,他們會失去經濟來源。而有錢人就算不工作,他們的資產也可以提供源源不斷的錢。因此跳出當前的適應圈,購買或創造可以提供現金流的資產才能使錢爲你工作,也纔有機會變成有錢人。

投資雖然是一種非常好的購買資產的方式,但有的人對投資一知半解,在市場上嚐到一點甜頭就會加大力度把自己的積蓄全投進去結果賠得血本無歸。而有些人聽到這些事情就很害怕,尤其是現如今很多人打着“投資”的名義進行詐騙,嚇得大家趕緊把錢存進銀行誰也別動。要知道錢每年都會有產生通脹,銀行的利息可能還不能彌補通脹帶來的損失。前者貪婪,後者恐懼,這些都是源於對錢的不瞭解。

在長輩的眼中,找一個穩定有保障的工作比什麼都強。但我們的時代千變萬化,沒有什麼事情是穩賺不配的,即便是工作也是如此,多學習些金融知識,也是給自己一份抗風險的能力。

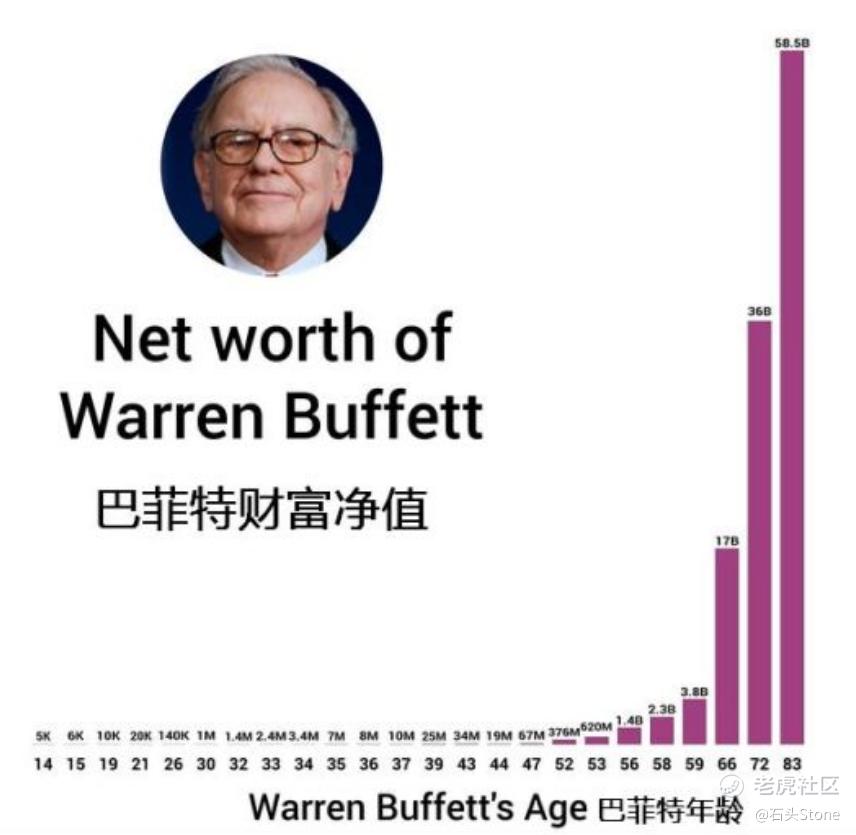

鮮少有人是通過一夜暴富成爲了有錢人,財富是需要一朝一夕的積累,如果你不知道從哪開始,那就先從看書開始,看看這些世界上的偉人給我們留下的寶貴經驗開始。

1939年的冬天,9歲的巴菲特在院子裏玩雪。他把少量的積雪鏟到一塊,揉成一個雪球,然後把它放在地上慢慢滾動,雪球越滾越大……

歡迎大家關注我的公衆號:石頭的投資筆記

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

👌