【有獎活動】預測奈飛財報漲跌幅,贏老虎周邊

參與$奈飛(NFLX)$ 漲跌大競猜,精準預測奈飛1月20日(週五)收盤漲跌幅,就有機會獲得心動周邊。

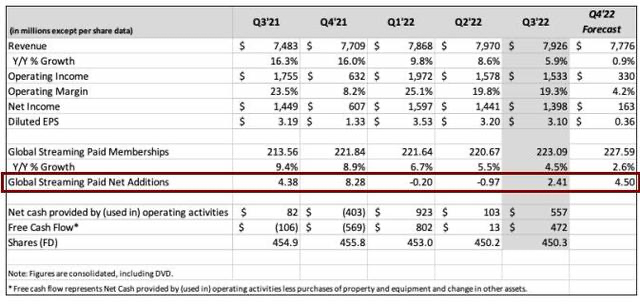

$奈飛(NFLX)$ 將於1月19日(週四)美股盤後公佈2022年第4季度財報。三個月前,奈飛的2季度財報並不盡人意。業績展望方面,奈飛預計,四季度流媒體付費用戶將淨增加450萬,不但將連續兩個季度用戶淨增長,而且較三季度多增86.7%,比分析師預期的增幅390萬高出15.4%。

在付費訂閱用戶重拾增長以及高於市場預期的業績指引推動下,該股盤後一度漲逾15%。財報顯示,奈飛Q3營收79.26億美元,同比增長5.9%,市場預期爲78.5億美元;攤薄後每股收益爲3.10美元,同比下降2.8%,市場預期爲2.12美元。

📓奈飛4季報要點

業績展望方面,奈飛預計,四季度流媒體付費用戶將淨增加450萬,不但將連續兩個季度用戶淨增長,而且較三季度多增86.7%,比分析師預期的增幅390萬高出15.4%。Netflix對於用戶增長的樂觀,在很大程度來自於Basic With Ads的推出。該公司首席運營官和產品官格雷格·彼得斯就表示,因爲定價不高(美國市場價格爲6.99美元/月),所以預計會爲其帶來大量的付費用戶,並推動公司長期營收和利潤的增長。

奈飛擬定於美東時間2023年1月20日08:00點召開業績電話會議,點擊預約奈飛電話會議

分析師預期

分析師:預測奈飛第四季度營收爲78.31億美元:根據彭博一致預期,奈飛2022年第四季度營收爲78.31億美元,調整後淨利潤爲3.47億美元,調整後EPS爲0.51美元。共有52位分析師對奈飛進行了評級,其中24位給予買入評級,24位給予持有評級,4位給予賣出評級,平均目標價爲305.25美元。

財報前瞻 | Q4付費用戶將猛增!奈飛業績能否“跟上節奏”?

【參與方式】

- 評論區留言並轉發預測$奈飛(NFLX)$ 收盤價的虎友均可獲得10虎幣

- 分享對於奈飛財報預測&解讀的虎友還有機會獲得小虎周邊一個

- 活動會持續到 10月19日(週四)23點,歡迎大家參與!

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

🌟🌟🌟Netflix is the world's largest streaming online entertainment service with 223 million paid memberships in over 190 countries. Netflix share price has been up 13% in the past month but it is still down 37% in the past year.

I believe Netflix share price will close down on 19 January as it is expected to report its slowest quarterly revenue growth. Its ad supported plan did not attract as many subscribers as expected due to intense competition from its rivals Disney+ and Amazon Prime.

With slowing global economy, high inflation and rising interest rates, Netflix is facing tough macro headwinds too.

I predict Netflix will close down at USD 320 range.

345