只因犯了這個錯,這家上市公司主動終止了股權激勵計劃

虹軟科技其實是股權激勵領域的“老手”了。

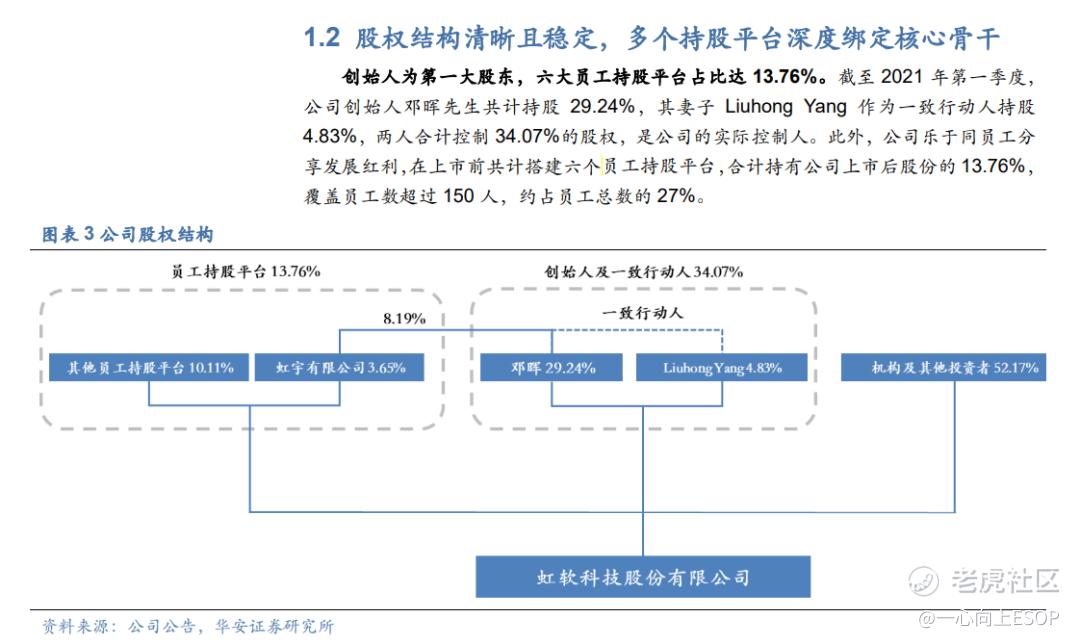

上市前,虹軟就已經搭建了六個員工持股平臺,員工通過間接持股的方式,持有了企業13.76%的股份,持股人數佔全員總數的27%。

但是,老馬也有失前蹄的時候。

虹軟科技上市後的第一次股權激勵計劃,就失敗了。

01站上行業快車道,虹軟科技推出股權激勵計劃

要說當下最受資本追捧、最被市場看好的行業,人工智能一定能位列TOP。

在喊了這麼多年後,人工智能終於因爲ChatGPT的橫空出世讓資本看到更廣闊的應用空間,似乎所有行業在“+AI”之後,都迸發出了新的火花。

計算機視覺就是在與人工智能相結合後,圖像識別準確率才突飛猛進,進而拓展了更多的應用場景,比如智能手機、自動駕駛、機器視覺、安防等等。

廣闊的應用空間、快速介入的資本,讓計算機視覺行業得以迅速發展。有數據顯示,2020年中國計算機視覺市場規模約爲167億元,預計2025年市場規模將有望突破千億美元大關。

虹軟科技作爲計算機視覺領域的老將,一直深耕計算機視覺算法的研發和應用,提供的視覺人工智能解決方案,主要應用於智能手機、智能駕駛等行業。其中,移動智能終端是企業的主營業務,三星、小米、OPPO、vivo、榮耀等全球知名手機廠商均是虹軟的客戶。

根據IDC統計,2019年-2021年全球出貨量前五的手機品牌中,除蘋果完全採用自研視覺人工智能算法外,其餘安卓系統手機的主流機型均有搭載虹軟科技的視覺人工智能解決方案。

所以在智能手機快速迭代的今天,虹軟科技的收入數據還蠻好看。

2017年營收3.46億,2018年4.58億,2019年5.64億,2020年6.83億。

穩步增長。

但是從2021年開始,虹軟科技的營業收入就開始下降。

2021年,虹軟科技全年營收5.73億,較上年同期減少16.12%;2022年上半年營收2.62億,較上年同期減少12.78%。

虹軟科技的股權激勵計劃,就是2020年8月發佈的,在營收即將拐點的前巔峯時期。

關注一心向上公衆號,免費獲取《2022年度科技型初創企業股權激勵研究報告》、《外管7號文知識包》等相關報告。

02收入構成單一,股權激勵計劃埋下隱患

其實虹軟科技推出股權激勵計劃也屬必然。

視覺人工智能行業近年來發展蓬勃,對人才需求量激增。比如前段時間一直處在風口浪尖的元宇宙,其實現AR的關鍵技術就是計算機視覺。計算機視覺技術可以代替人類分析現實環境,是實現圖像數字化的關鍵技術。

就像虹軟科技在2020年的年報中寫到的那樣,公司的成功取決於不斷吸收和留住高水平的研發、產品、銷售和管理人才。

所以2020年8月,虹軟科技推出了其上市後的首期股權激勵計劃。

該計劃採用第二類限制性股票作爲激勵工具,激勵對象312人,授予股票數量410萬股(預留56.4萬股),授予價格38.88元/股。

整個方案看起來沒什麼問題,只是,公司層面的業績考覈目標卻讓人琢磨。

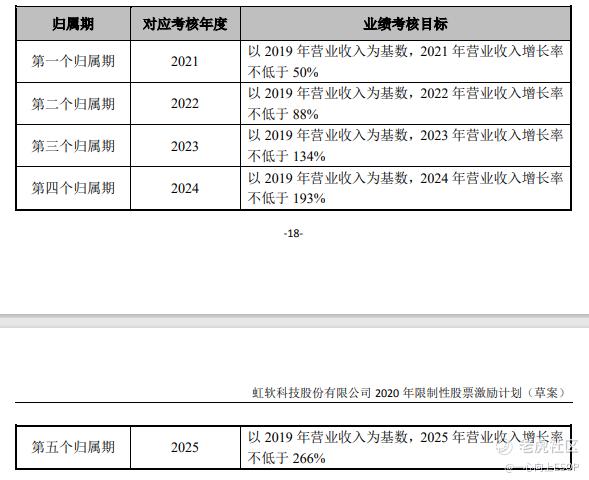

計劃中,虹軟科技安排了5個歸屬期,分別對應考覈2021-2025年5個會計年度,考覈指標均以2019年營業收入爲基數,收入增長率分別不低於50%、88%、134%、193%、266%。

不難看出,虹軟科技是想借助股權激勵激發員工的潛力,以實現企業營收的高增長。

只是,指標定得太激進了。

之前和大家分享過的瀾起科技,制定的首期歸屬考覈指標,要求淨利潤較上年增長0.22億即可。

而虹軟科技如此大幅度的增長率目標,顯然將面臨很多考驗。

加之虹軟科技的營業收入主要由智能手機視覺解決方案及智能駕駛兩個業務支撐,其中,智能手機視覺解決方案又獨挑大樑,佔營收總額的87%。

過於單一的收入構成很容易埋藏潛在危機。

03屋漏偏逢連夜雨,虹軟科技終止股權激勵計劃

2007年,喬布斯在蘋果發佈會上發佈了第一款iPhone,拉開了智能手機時代的大幕。有數據顯示,2007年-2016年,全球智能手機出貨量從不足1.5億部猛增至15億部,養肥了一衆智能手機相關廠商。

但是2017年,全球智能手機出貨量出現首次下滑。

銷量出現下滑的原因有很多,比如換機週期從最初的15-18個月延長至30-36個月,手機整機體驗沒有顛覆性創新(多圍繞在影響處理性能、續航性能、屏幕形態等方面),或者外部市場的變動。

加之2019年底至2022年底,3年疫情的壓制,讓智能手機市場雪上加霜。

終於,虹軟科技在2022年6月22日宣佈,因公司2021年營收增長率未達到股權激勵計劃首個歸屬期公司層面的業績考覈指標,故決定終止此次股權激勵計劃。

關於終止計劃的原因,虹軟科技歸結爲兩個方面:

(1)近兩年,全球智能手機出貨量萎縮,未能恢復至疫情前的水平,公司所提供的軟件算法產品主要應用於安卓智能手機,該業務收入增長受到影響;

(2)在汽車產業,疫情所帶來的供應鏈短缺等問題於 2020 年底開始顯現,對公司智能駕駛後裝業務造成較大影響, 也導致公司該業務收入下滑。

簡單來說,虹軟科技在營收過於依賴智能手機視覺解決方案,且公司尚未找到穩定可依賴的第二增長曲線時,就在公司營收高點,制定了過於樂觀且激進的營收指標,最終導致公司層面的考覈指標無法達成,股權激勵計劃無奈終止。

04雨過天晴,靜待佳音

其實,虹軟科技從未忽略人才及創新的重要性,公司研發費用佔營業收入比重連續多年在 30%以上。2022年上半年研發投入佔營收比例更是達到46.66%,較上年同期增長了2.25%。

能夠將近一半的營收投入到研發中,虹軟科技對科技創新的追求毋庸置疑。現在疫情終於結束,雨過已經天晴,我們期待種子再次發芽。

關注一心向上微信公衆號,免費獲取《2022年度科技型初創企業股權激勵研究報告》、《外管7號文知識包》等相關報告。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

。