凜冬已至,靜待蟄伏|寫在9月FOMC之後

Abstract摘要

1)美聯儲大概率加息過度,但是痛苦Europe Union來承擔

2)美聯儲可能在民主黨中期選舉爲了政治正確保持hawkish。

3)短期來看,美股有反彈的可能;中期來看,美股仍然有下跌的空間。

4)當前各個大類資產對Fed-Fomc極其敏感,通過路徑的演繹,FED轉向的觀察窗口可能是EURUSD,時間點可能是明年Q1或者Q2。

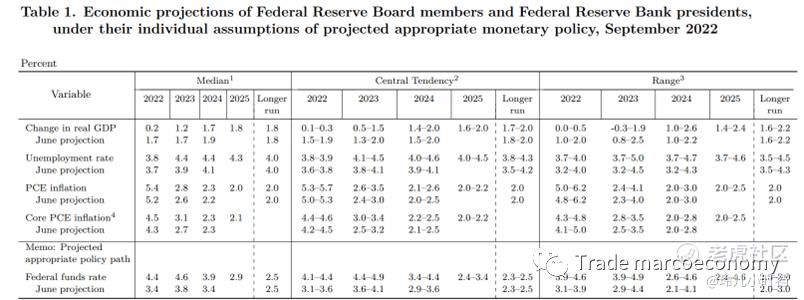

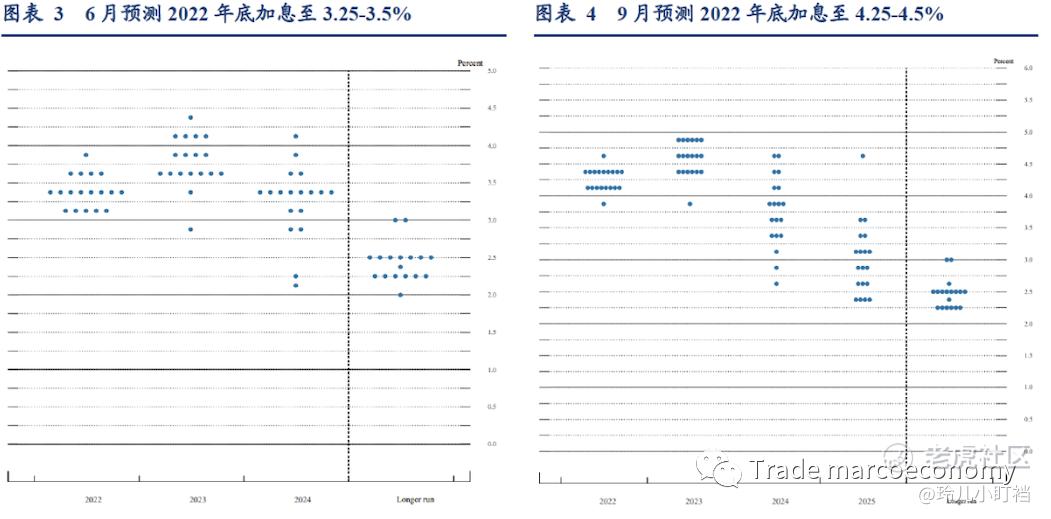

本週看完了聯儲的FOMC講話,市場也變動的比較大,想和大家聊一下接下來怎麼看。正如前文所預測的,聯儲下調了一系列的經濟預期,具體來看數據是:

其實從圖中也可以看出,聯儲一方面是預期管理,另一方面也披露了他們對於經濟下滑的預期:雖然軟着陸的信心下降,但是控制通脹的決心堅定。反過來說,通脹的盡頭就是衰退。

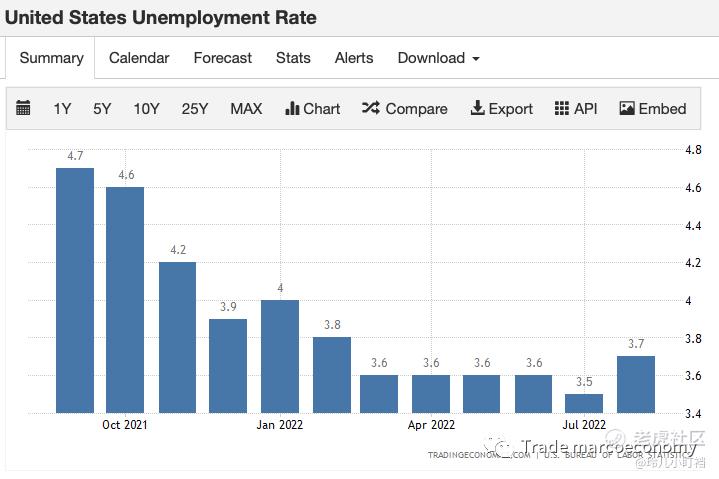

關於terminal rate,J Powell表示維持jackson hole的立場,那也就是說起碼要看到通脹回落2%的明確證據,筆者的想法是,需要失業率進一步擡升才行,比方說到4.5%可能纔是一個trigger。

現階段聯儲保持鷹派的預期當然有很多理由:1)美元的國際儲備地位2)Fed的信用、決心3)美式政治正確4)陰謀論來說美元甚至是一種武器

美元的國際儲備地位

從美元的地位來說,他的競爭者主要是歐元、英鎊、日元等。現階段看,歐元由於俄烏的衝突,導致了今年基本保持萎靡;而日元則是因爲BOJ的YCC政策(人爲壓低jp10y),意圖保持強出口、日元計價的資產價格不變、避免日本國內的通縮,所以Japan Yen在今年也大幅下跌。

EURUSD vs JPYUSD

插一句,歐洲接下來大概率比美國衰退的更早更深,對於任何一個經濟體來說,其自身的長期動力來源於科技發展(即生產率的提高),而不是低利率瘋狂印鈔(各個部門加槓桿)。自俄烏戰爭打響,通脹中樞也許永久性地擡高了。可以說,歐洲的麻煩不是結束的開始,而是開始的結束。

Fed的決心、信用

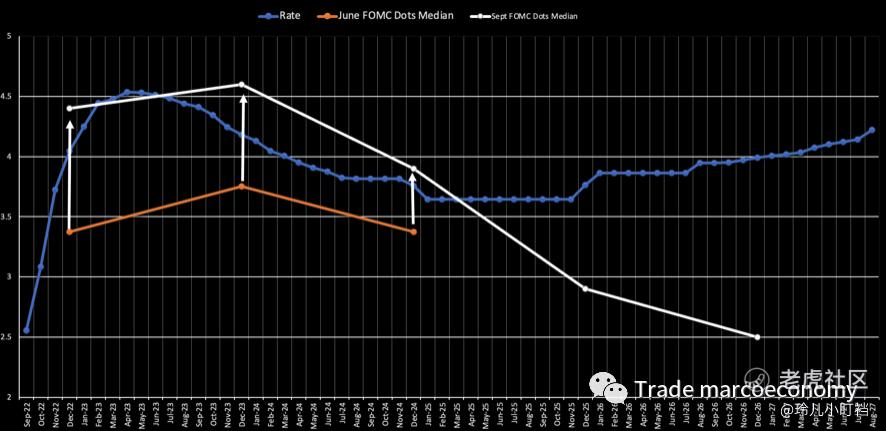

從Fed的決心來說,他們將利率back結構往上提,從而將通脹結構往下拉,這對所有的大類資產都會產生較大的影響,例如國債的期限結構:

從Fed的信用來說,Fed現在還不能改變通脹目標等,雖然說通脹中樞根本性的擡高了,因爲地緣政治等因素(中美、歐俄,詳情翻閱Zoltan的文章),但是聯儲不能在大家都關注通脹的時候,去改變通脹目標,這樣無異於玩火**。所以,短時間內不要去期待fed改變長期通脹目標。

美式政治正確

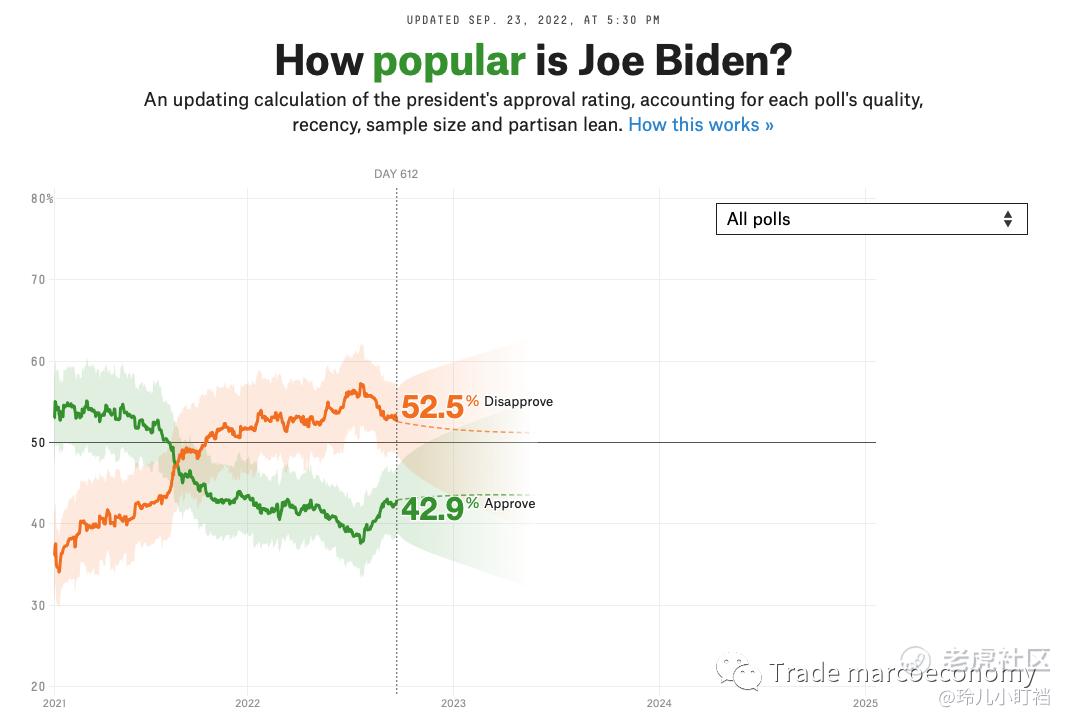

從政治層面去講,Biden的支持率並不高,目前是43%的approval。交易者當然並不關注真正的通脹是如何,交易者關注的是聯儲爲了其目標,面對數據會做出什麼樣的舉措。而聯儲在不同時期的focus point是不一樣的,當前表面上是抗擊通脹,也許還有更重要的:美式“政治正確”,即爲了政治目的(biden的中期選舉),所以保持一個鷹派。

從目前的排期來看,1st Nov的Fomc會議在中期選舉之前,所以大概率11月仍然是爲了政治正確,保持hawkish。然後12月可能會有改變,當然仍然需要看數據。

對於美股和美債的影響

對於美國股票市場的分子端的影響:

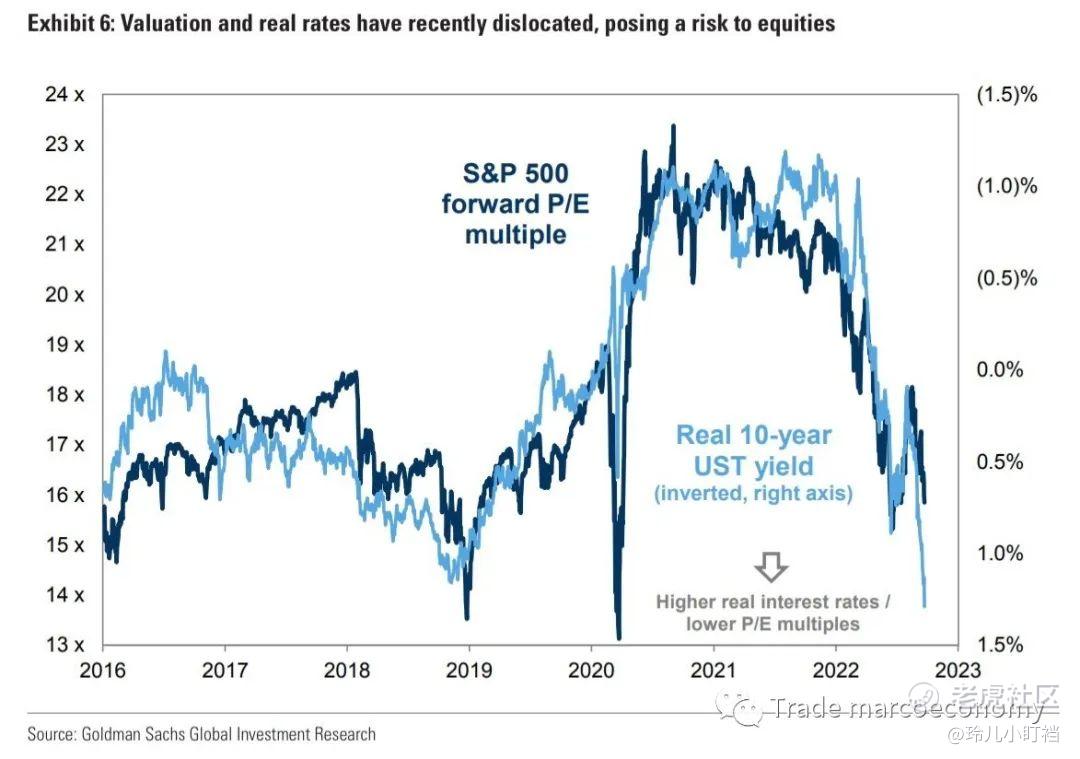

綜合來說,對於美股的中期(3-6個月左右)還是保持一個相對謹慎的態度,一是Fed態度還沒有轉向,二是估值比較貴,三是對衰退的EPS下降定價不夠充分。

對於美債的影響:

預計還會繼續倒掛,但是倒掛幅度也就保持在50~70bp左右,如果我們說政策終端利率在4.5%-4.75%左右,那麼us02y的終點也大致在4.5%左右,所以us10y的高點應該在3.7%~4%之間。

全球不同經濟體的選擇

在這個加息週期下,各個經濟體根據自己的經濟基本面,做出了不同的選擇:

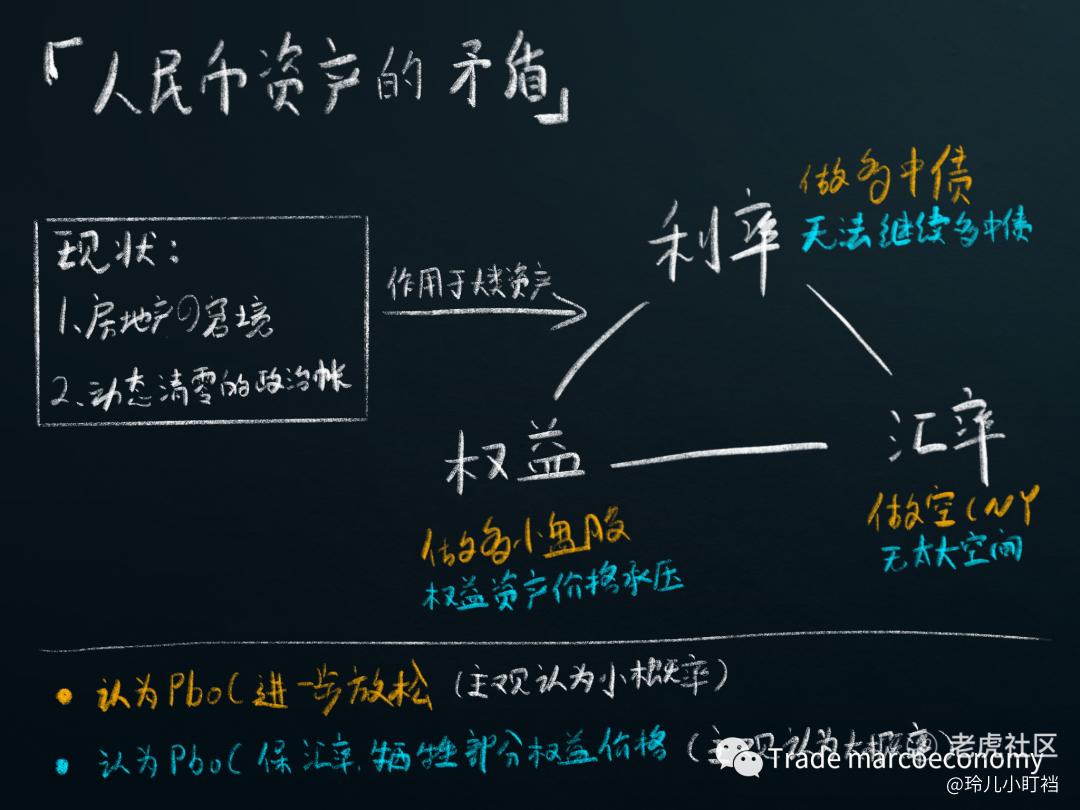

對於中國,中期看依然需要激發內生動力,或者等美聯儲寬鬆,當然如果共振就更好了。具體點擊查看昨日文章。

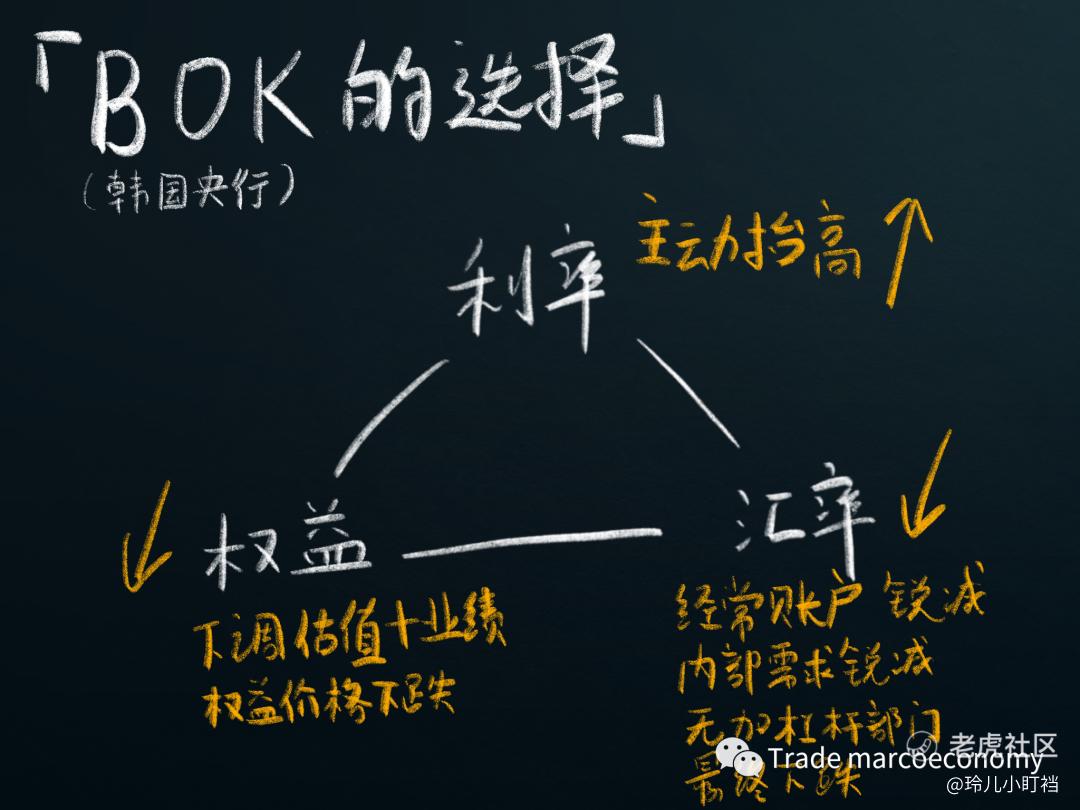

韓國比較慘,資產端錨定了real interst,負債端是韓元。本身經濟遠沒有過熱但是被迫加息,而且整個經濟體非常依賴出口。所以,股債匯三殺。

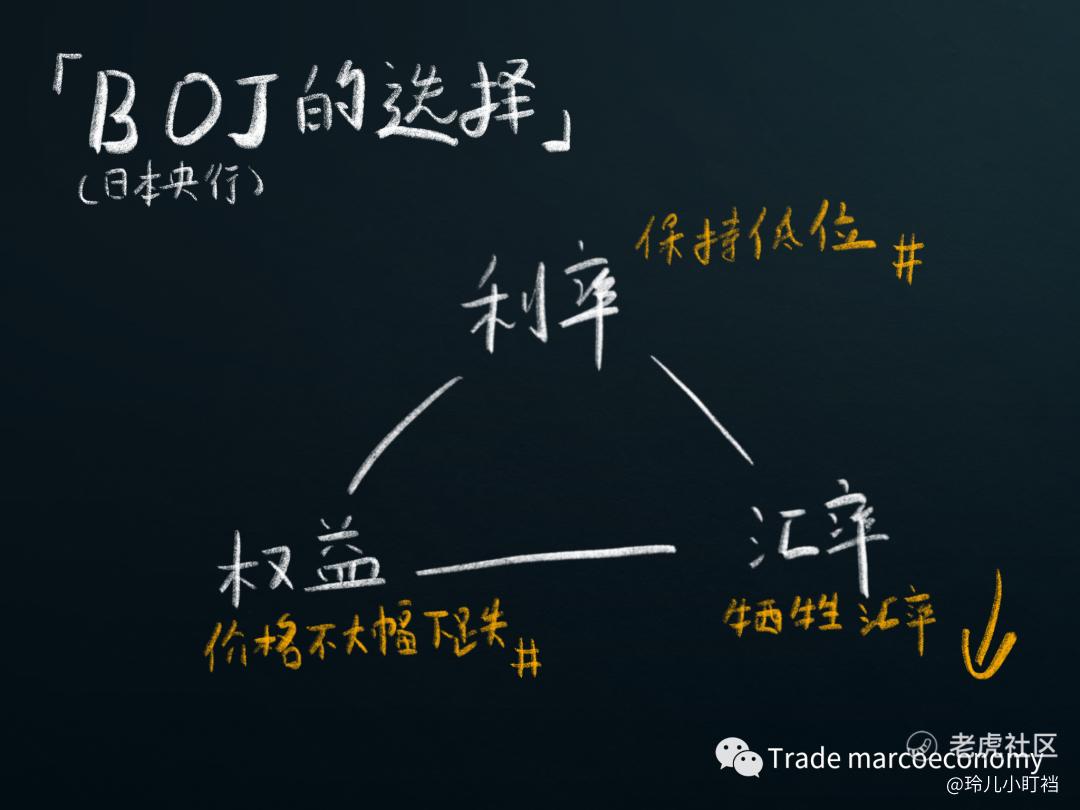

日本選擇的是MMT走到底,YCC控制了利率(資金成本),保住了資產價格,犧牲了匯率,與美國深度綁定。

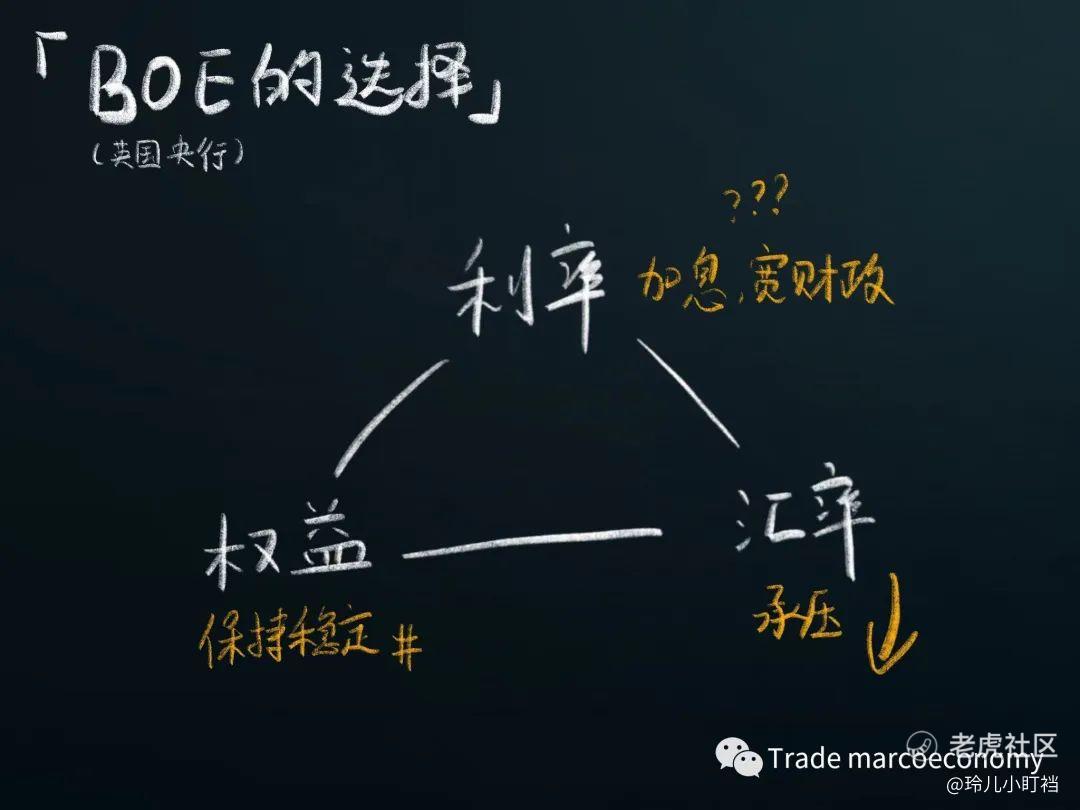

英國央行跟着Fed加息,但是財政進行大規模寬鬆刺激。帶來的後果是,債券和匯率暴跌。

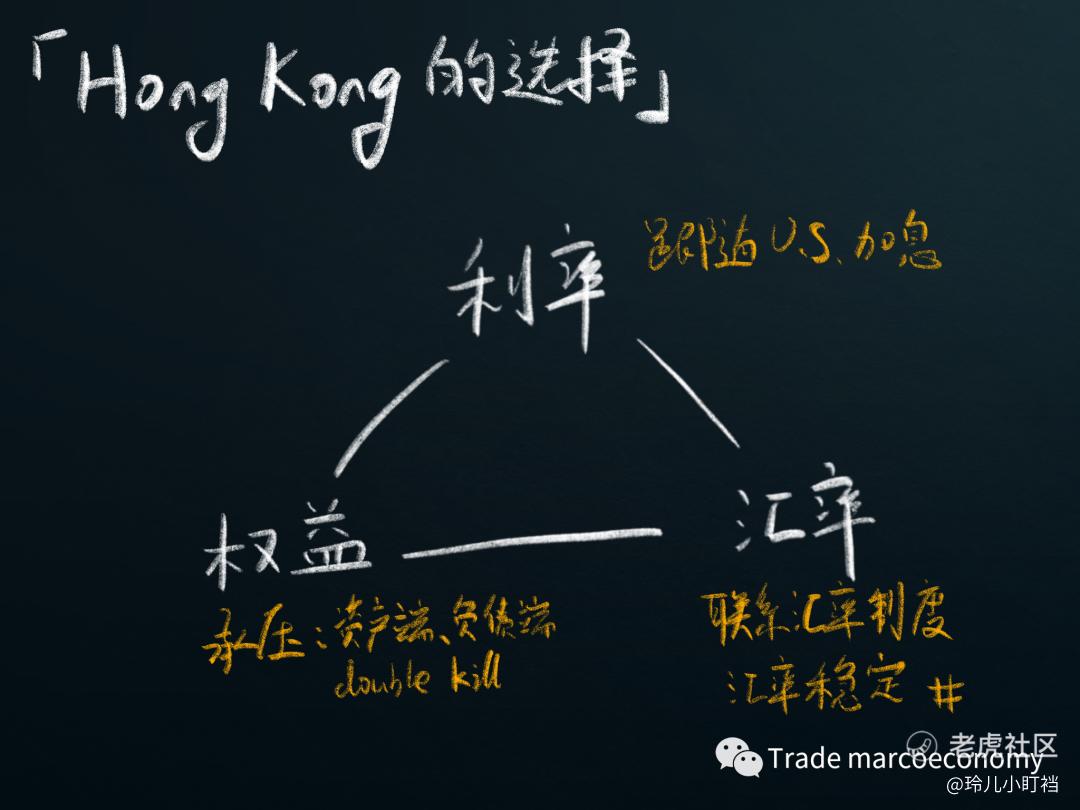

香港的聯繫匯率制度,保證了匯率的穩定性,同時流動性快速收緊(香港m2 yoy、香港外匯儲備) ,資產端承壓(HSI和中概)。

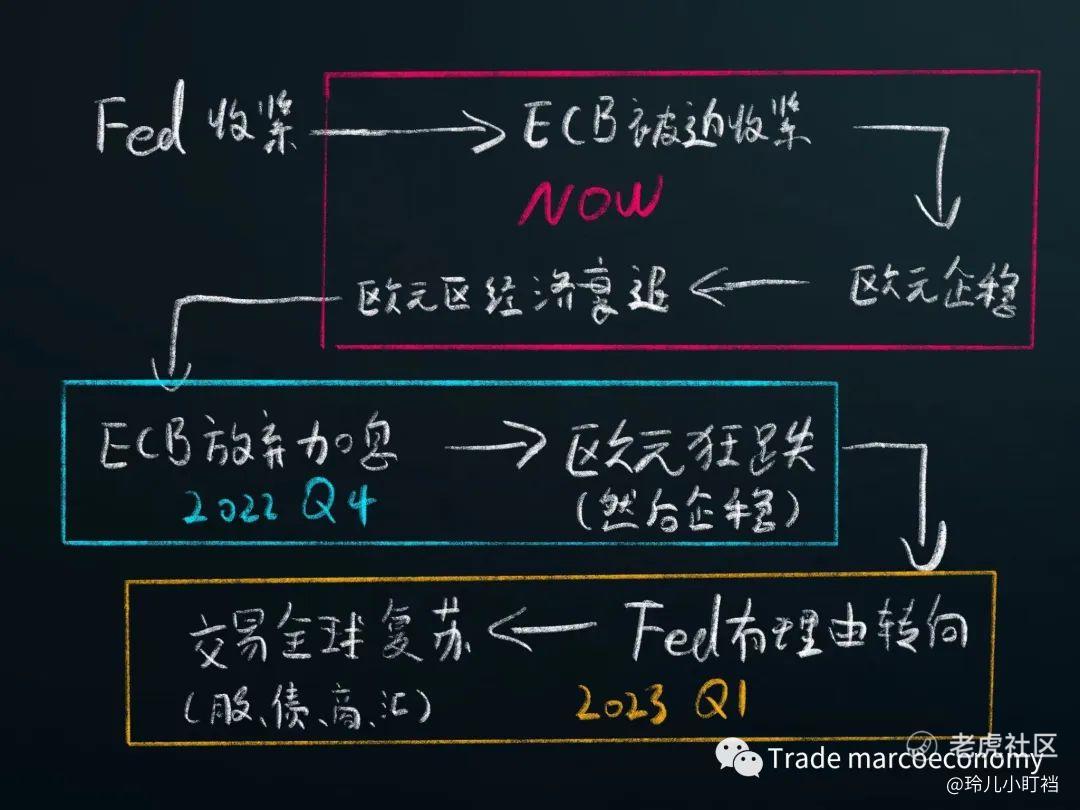

未來大類資產可能的路徑

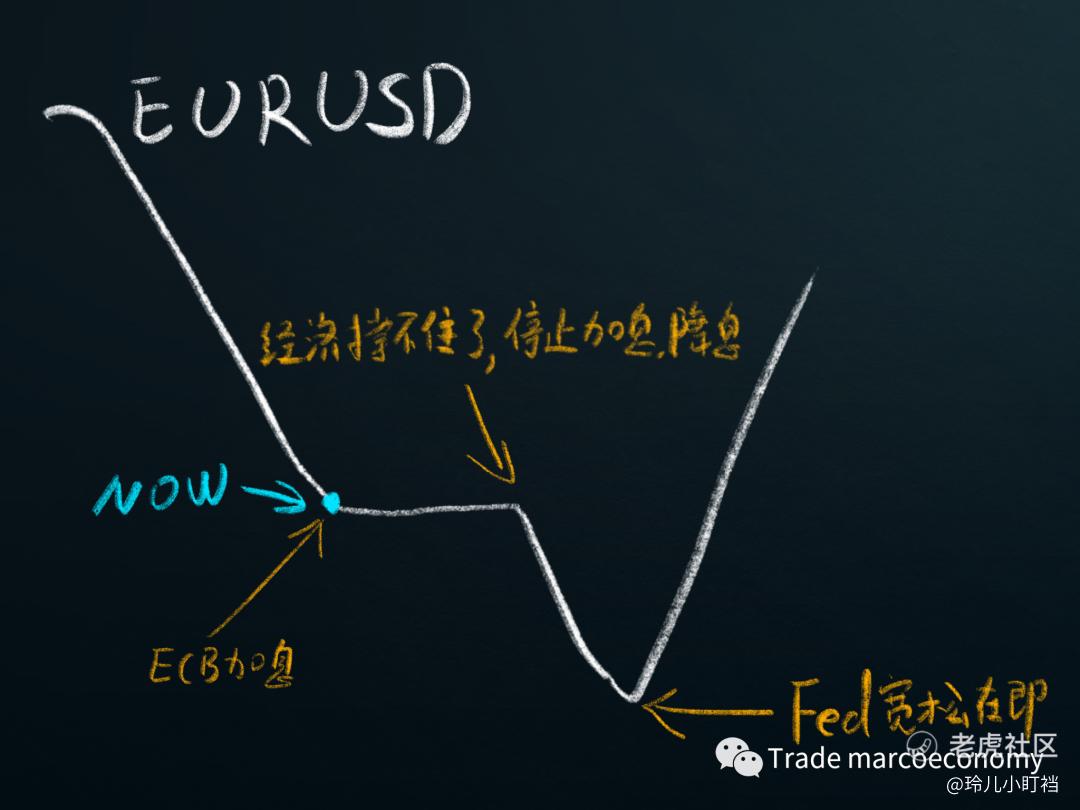

歐元區受傷最多,所以,歐元區最忍受不了加息,但是ECB不得不加息,那麼最先衰退的就是EU,所以對應的EURUSD如下:

最後寬鬆的節點應該不會太遠吧,可能最早明年Q1就能到,最晚明年Q2到。

短期市場走勢

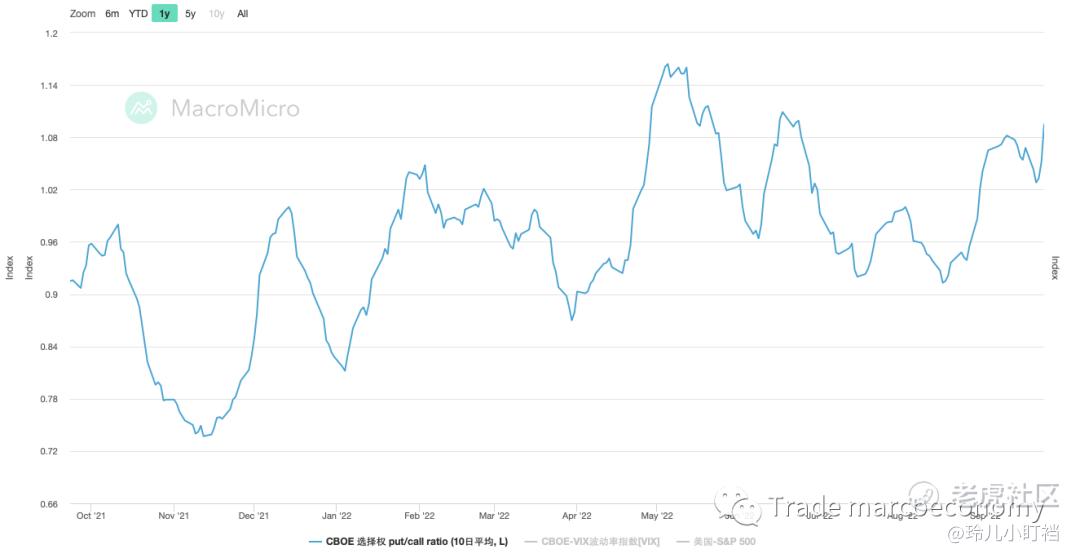

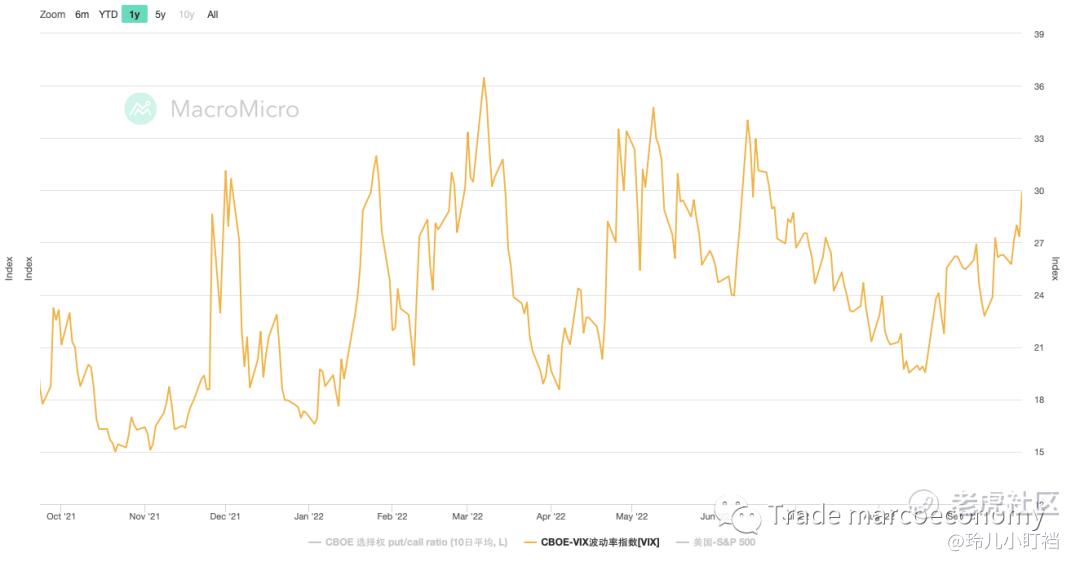

短期來說美股有更大的不確定性,中期雖然看跌,但是短期很有可能上漲一波。如果去做空,在put/call ratio、vix那麼高的情況下,很容易被軋空。

對於A股來說,由於風險偏好的共振、位置和成交量偏低,在恐慌盤出現之後也有博弈的機會。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- wky·2022-10-08fed 鹰派还要持续LikeReport

- 新能源支持者·2022-09-27好好好LikeReport

- 一大片天空·2022-09-27。。。。。。。LikeReport

- Crazy Q·2022-09-27好1Report