債券崩跌的背後,是對加息幅度不斷提高的預期

故事要從八月底的全球央行年會開始說起,美聯儲主席的一場鷹派談話,徹底扭轉了市場還僅存的一點僥倖心態,其效果直至今天都還在發酵,不曾稍減。

在這段期間,經歷了幾件重要的大事,持續催化著金融市場,形成了目前看到股債齊跌的現象。可以說每一個變化,都在驗證著通脹的居高不下、貨幣政策的效果不彰。連續的官員鷹派談話就不提了,可以說近一兩個月以來都沒停過,深怕市場不知道他們的決心。但提到真正決定市場走向的,當屬CPI數據。

美國公佈八月九月CPI數據 市場反應兩極

9月13日,全球引頸企盼美國公佈八月CPI數據。由於前一個月的CPI已從峯值的9.1%下滑至8.5%,配合同時間的原油價格大幅修正,市場普遍預期通脹有機會進一步降溫,來到8.1%。結果公佈,八月CPI為8.3%,雖說比前期8.5%持續降溫,但高於預期8.1%仍讓市場大失所望,消息一出股市大跌、美元急升、美債挫低,市場全面反應鷹派政策即將加深。

一個月後的10月13日,九月CPI登場。市場依舊期待可以捎來物價降溫的好消息,但經過九月的洗禮之後,樂觀的預期消失了,取而代之的是更多的謹慎與檢驗。而事實證明,扣除食品與能源的核心CPI爲6.6%,延續前一個月的強勁態勢,雙雙高於預期及前值,再度刷新四十年來的最高增速。而CPI 8.2%則出現與上個月類似的低於前值、高於預期的表現。

讓人不解的是,一樣都是高於預期、低於前值的表現,9月13日公佈時股債同步走跌,以利空反應。但10月13日卻出現低開高走的逆轉格局,股市終場大漲作收,債市也出現長下影線,頗有利空不跌的態勢。

市場反應爲何兩極分化?美聯儲的利率政策還是堅定不移的鷹派不是嗎?

這背後的理由,或許與市場預期心理改變有關。衆所周知,美聯儲的利率政策目前是以對抗通脹爲主,9月13日的大跌,不是僅僅高於預期0.2%這麼簡單。從分項的數字可以知道,能源價格大幅走低,但CPI降幅卻不如預期,代表其它項目抵消了能源大跌的效果。攤開來看,住宅及服務分項的走漲是驅動通脹下降不如預期的主因,這也可以從核心CPI不減反增上得到佐證。

當時的情況,說明了美聯儲貨幣政策在某些項目上打擊通脹的效果不彰。接下來可能的應對方案,輕則持續加息以增強效果,重則可能出現貨幣政策最終無法壓制通脹的聯想。對於深受通脹所苦的全球經濟來說,不會是好消息,美股以大跌應對。

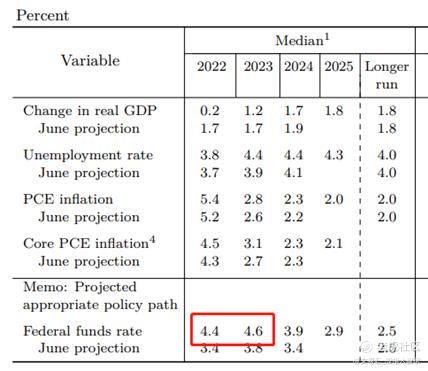

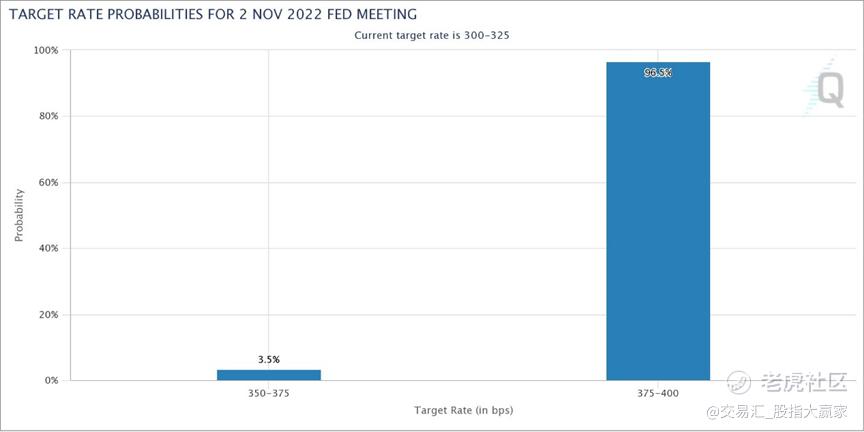

而10月13日這次,除了本身已經跌深的理由之外,中間9月21日FOMC議息會議的召開,是最重要的差距。在會後所公佈的經濟預測摘要(SEP)書面資料中,美聯儲大幅調整接下來的加息空間,2022年最後兩次的FOMC會議從之前每次加息1碼,總共加息2碼的幅度,大幅調整到有可能共加息5碼。這裏分享一個很好用的分析工具,就是芝商所(CME)的FedWatch Tool,它利用30天聯邦基金期貨定價數據,推測市場對美聯儲加息可能性的預期。以下次會議爲例,FedWatch Tool目前預測加息3碼(75個基點)的可能性是96.5%。要注意的是,FedWatch Tool的預測是動態的,會隨着市場行情而調整加息可能性。(點擊使用FedWatch Tool:https://www.cmegroup.com/cn-s/trading/interest-rates/countdown-to-fomc.html)

話說回來,在美聯儲有可能調整加息幅度的衝擊下,美債隨後應聲大跌,市場已消化了鷹派程度加強的利空。這或許可以說明爲何在10月13日公佈CPI後,市場反而出現逆轉行情,迥異於前一個月的表現。

接下來留意美債是否轉爲跌深反彈

值得注意的是,就在鷹派氣勢未曾稍減、經濟數據不容樂觀的當下,10月25日的消息面卻傳出了“鷹派步調可能趨緩、通脹並非根深蒂固”的利多,驅使美股全面大漲。如果說10月13日的逆轉是對於鷹派雖持續,但恐是強弩之末的表現,對照部分美聯儲官員已經出現加息不宜提速的緩和聲音,美股在沒有其它利多卻強勢走漲,甚至出現技術面打底的現象,需注意美債行情是否也有可能跟上走強的發展。

從最新的技術面來看,美國10年期指標國債的行情尚未見止跌跡象,研判上不應該在跌勢中預設立場。但金融市場本就脣齒相依,如果包含美股、美元指數都出現震盪整理走勢,甚至打底成功、反轉向上的格局,那就算與利率連動的債券行情,也有可能風格丕變,轉爲跌深反彈的走勢,值得我們留意。

如果想把握這次行情的投資者,可以考慮用芝商所的微型10年期美債收益率期貨(合約代碼:10Y)來操作。這微型期貨直接交易美國10年期國債的收益率,規模較小但具備與標準期貨合約相同的資本效益、靈活性及多樣化潛力;交易支付的保證金更少,更容易進入美債期貨市場參與交易。從下圖可以觀察到過去一個多月的漲勢相當明顯(債券價格和收益率走勢相反),但是正如前面講的,美債行情有可能風格丕變,適當利用美債收益率期貨合約,不但可以管理市場波動帶來的風險,還能夠把握獲利機會。

金融市場沒有不落的太陽,也沒有永遠的單邊市。否極泰來、盛極而衰本是常態,如何在一面倒的環境中發掘可能的轉機,考驗著我們知微見著的能力。

P.S. 微型美債收益率期貨合約

針對美債期貨,芝商所推出四個微型美債收益率期貨合約(包括2年、5年、10年、30年期),讓投資者再多一個選擇。與傳統國債期貨不同,這類合約直接掛鉤國債利率。這樣的合約設計使交易更簡易,而且可以配合各類交易與風險管理策略包括:獲取新發行的美國國債收益率的敞口、更精確地對衝美國國債拍賣風險、執行中性收益率曲線的DV01價差交易策略及通過期轉現(EFP)方式交易期貨與現貨價差。瞭解更多關於芝商所美國國債期貨及期權詳情,請點擊查看原文訪問芝商所微官網利率期貨專頁:https://www.cmegroup.cn/trading-interest-rates/

$10年美債主連 2212(ZNmain)$ $道瓊斯指數主連 2212(YMmain)$ $微型10年美債收益率主連 2210(10Ymain)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

😅😅😅😅😅😅🦀🦀