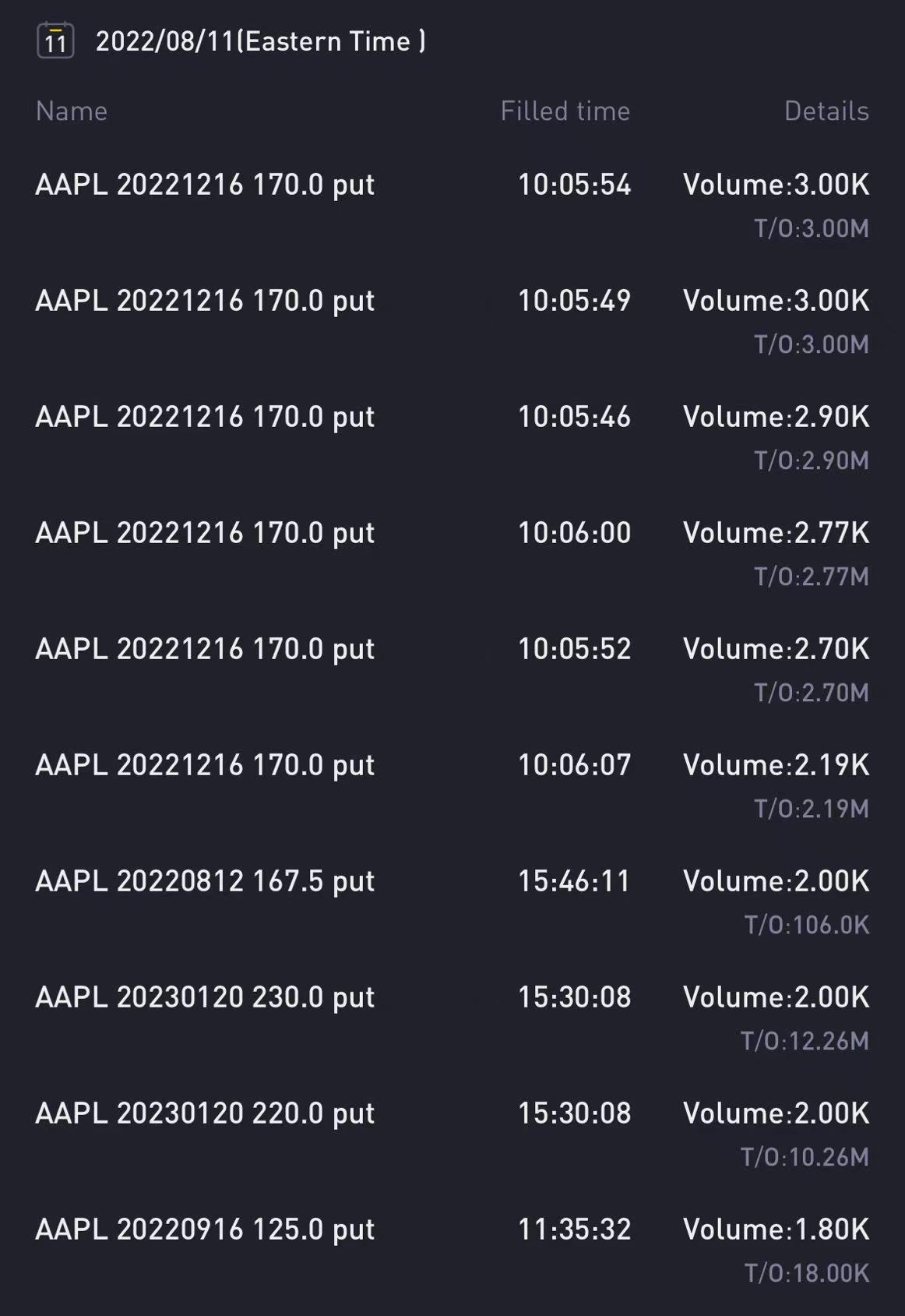

爲什麼有人會在大好形勢下交易了1800萬的蘋果put?

CPI落地大盤趨勢平穩,外加昨天感冒就停更了一期。但是今天一看異動榜,隱隱的感覺有哪裏不對:

$蘋果(AAPL)$ 爲什麼多了1800萬的put?$AAPL 20221216 170.0 PUT$

有沒有可能是sell put呢?也不排除這種可能性,但這就意味着下半年股市非常牛,170是蘋果下半年的低點,或者之後較長時間維持橫盤震盪。

具體是哪種結果也不着急下判斷,根據經驗這種大單一般都是延時引爆,即使蘋果轉變趨勢開始下跌,也是幾天之後的事情了。可以在此期間慢慢思考觀察以及處理倉位,時間很充裕。

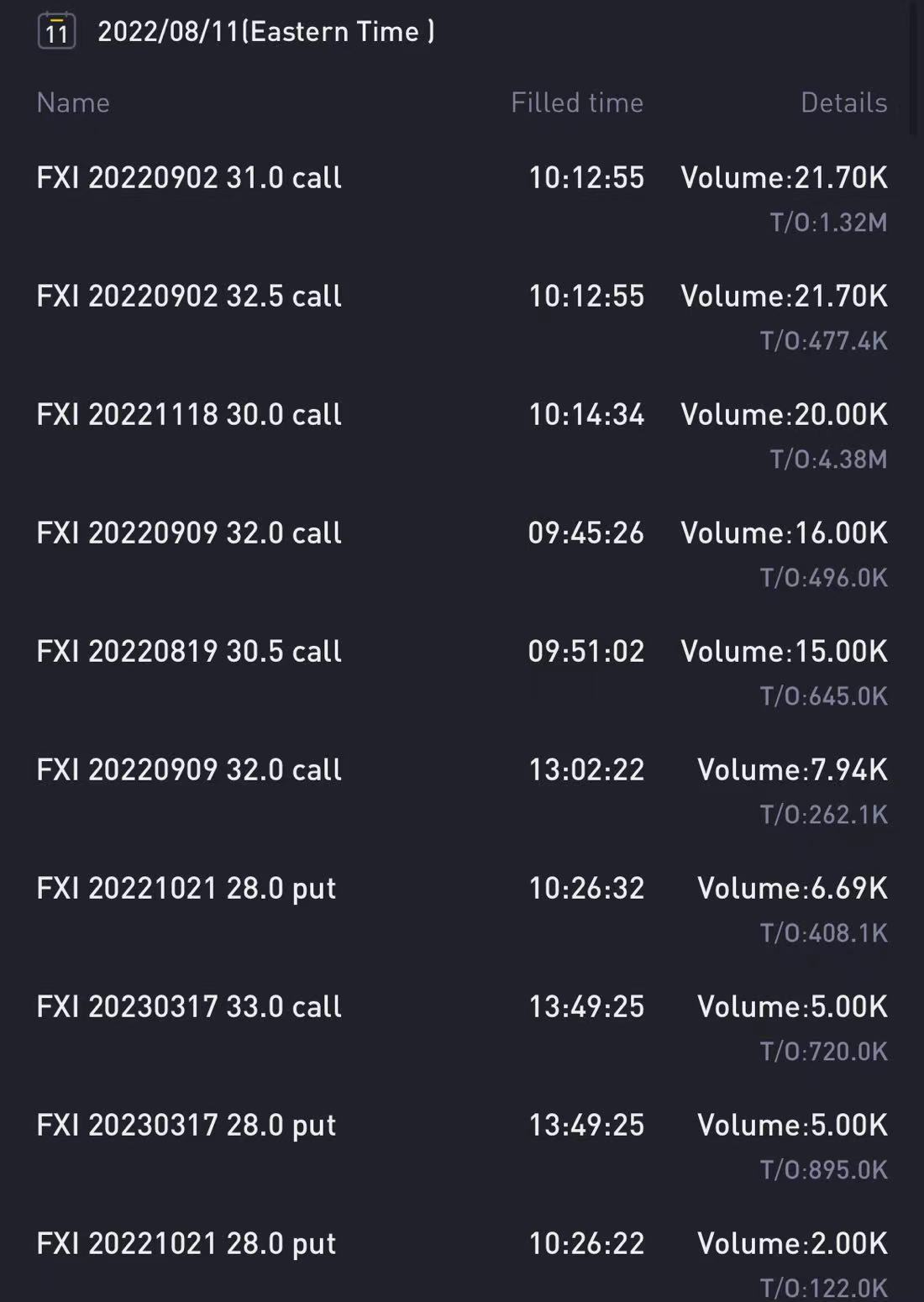

關於另外一個盤前爆點,5家中概國企宣佈從美國退市,疊加阿里去香港雙重上市的消息,讓人浮想聯翩。

不過我認爲中概股批量回歸上市大概率是利好港股的,要不然不會有人針對$中國大盤股ETF-iShares(FXI)$ 提前佈局買入400萬的call了:$FXI 20221118 30.0 CALL$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

國產第一的微創CRM明年上市,現在每年虧八千萬$,你給他估值多少?還是你給他一個負估值?微創300多億市值里是沒包含CRM業務估值的。但可肯定的是分拆上市後,在市場公平定價下,CRM將不再是「隱形人」。這樣的隱形人在微創內部有數十個

转发

分享