如何用期權玩轉財報季(5):跨式期權還可以這麼做?

又一個財報季開始了,期權最常見的用於賭財報。最先接觸的期權大概就是單邊買call或者買put,發現單邊賭財報的贏率不大了之後,有些初學者就會開始做跨式期權,跨式有兩種Straddle 和Strangle。

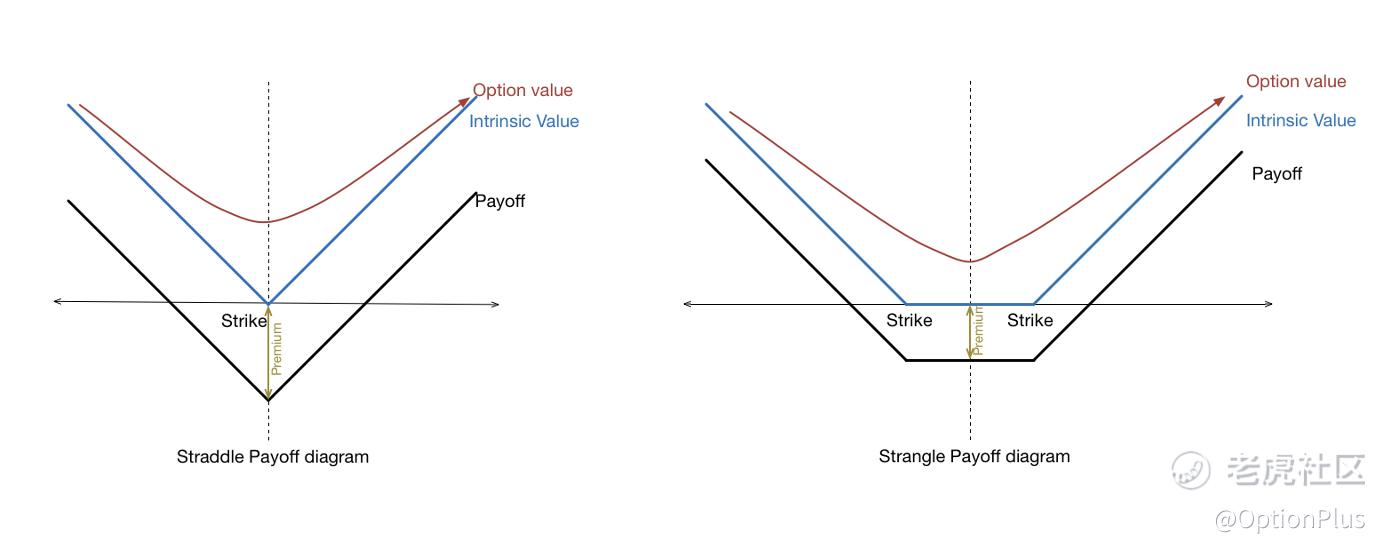

爲了區分不同點,Straddle通常被稱爲馬鞍式,指的是買行權價和到期日都相同的call 和 put的組合,行權價通常臨近現價(ATM)。這種策略最大優勢是不判斷方向只賭波動大,也就是需要正股波動足夠大使得一邊的收益大於兩邊的成本,風險是正股價格波動不大,無法抵消購買兩份期權的成本。

Strangle是異價跨式期權,跟Straddle的區別是,它是買行使價不同,但到期日一樣的的call和put的組合,行權價通常是價外(OTM)。在價格突破(不管漲破還是跌破)某一區間時可以獲利,也是賭波動率,適用於正股價格波動非常大的股票,典型的是成長股、科技股。

簡單畫個可視化圖

跨式非常普遍被運用於賭財報,因爲這是一個無方向性策略,通過股價的波動來取得好的回報,大波動最常見的場景就是財報,比如我看本週財報的$(NFLX)$和$臺積電(TSM)$ 有大量的跨式大單成交:

但我想給大家另一個思路,同樣可以取得很好的回報。

就是在財報前一週左右買入跨式,然後在財報前1-2天就賣出。這個方法跟常見的拿到財報出來後再賣不同在於,在財報落地之前就要賣出。

主要是賺取財報發佈前幾天波動率急劇上升帶來的期權收益。通常財報發佈前3-7天隱含波動率(IV)會驟升,在這個IV上升之前進入,然後在IV漲到高位值時候就獲利走人。比如一家公司的IV中位值是在60%-70%,那麼這個時候就買入call 和 put,等IV在財報前大概率85%-90%時候就止盈,有的期權我在財報前IV超過100%。

爲什麼我這麼做?

我經常說期權賣方,但跨式是買方策略,call和put都是買入,買入期權時間是最大的敵人,期權買方有時間價值的耗損,兩邊都是買入耗損是很大的。通常,做跨式是希望通過股價的波動來彌補時間價值的損耗。期權的希臘字母指標Theta,就是時間價值損耗數量化值。還有一個希臘字母是Vega,就是用來衡量期權價格和預期波動率之間的關係。如果要學時間耗損和預期波動,可以用Vega和Theta來算算。但是我覺得去計算這個必要性不大。

簡單說,IV越高,期權價格也越高。雖然時間損耗量很大,但是推高的IV可以有效抵消時間價值損耗,有時候IV帶來的價格上升幅度大大超過時間價值的損耗,這經常發生在$特斯拉(TSLA)$ 的期權上。

爲什麼不拿到財報後?

如果財報落地整體並沒有特別大的波動,那麼IV會驟降,尤其到期日臨近的期權IV會降至接近0,疊加時間價值的耗損,這個賭財報的損失會更大。但是如果財報前IV沒有太大的跳高,股價也沒什麼波動,那麼損失也更有限。

還需要特別強調一點,如果財報前一週,股價已經開始跳高,IV已經啓動,那進去做的意義可能不大了。交易是概率遊戲,具體哪天IV會飆升,到什麼程度,不同標的不同trigger,都要具體情況具體判斷,每個股票的每次財報發佈都不是一樣的。這裏只是說一個方法。

感興趣的朋友可以用模擬盤試試,我看老虎在推廣模擬盤。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

看到大单异动 我来说两句吧 现在这个大单异动被烂用了 大单异动原来是指机构非常看好某支股票会涨或跌 然后买入大笔的单子 如果是机构非常看好或不看好 那就只会是单腿 要么call 要么put 所以看期权大单异动应该关注在单腿 也就是纯call 或put 看组合基本意义不大

转发分享

胸腺五肽