軍工三大王牌賽道!

阿富汗的變天,臺灣的風雲色變,又一次引爆了市場對軍工板塊的熱情!

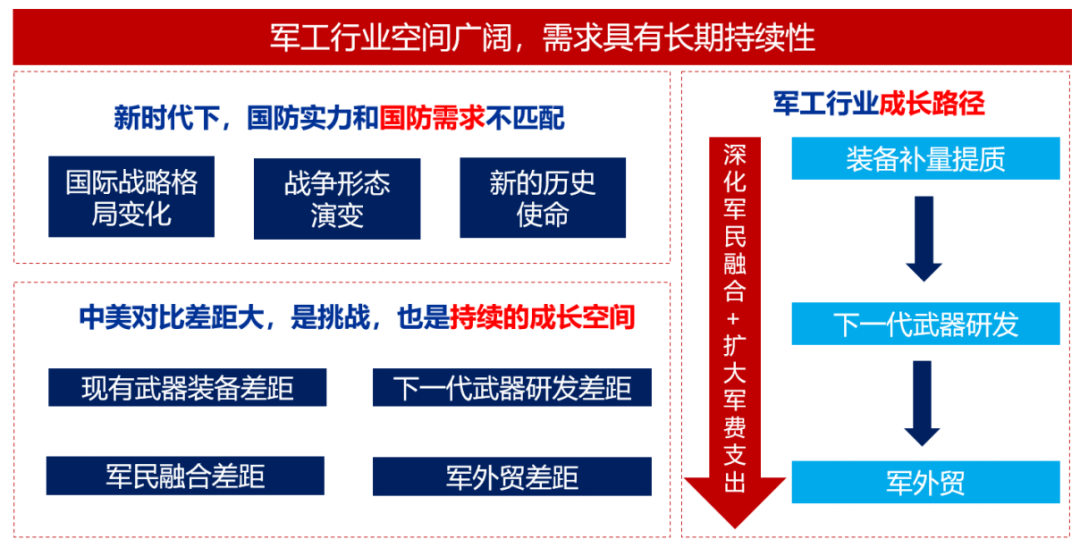

軍工的遠景是清晰的,大國要實現軍事實力和經濟實力的匹配。

強國必須強軍,軍強才能國安。

這個總需求的宏圖並不遜色於碳中和下的光伏、新能車,也不弱於國產替代下的半導體。

對此,君臨在《硬科技的下一站!》一文中有着詳細論述,感興趣的朋友可點擊鏈接回顧。

但軍工股的行情,遠未結束,潛力也尚未獲得機構的充分認可。

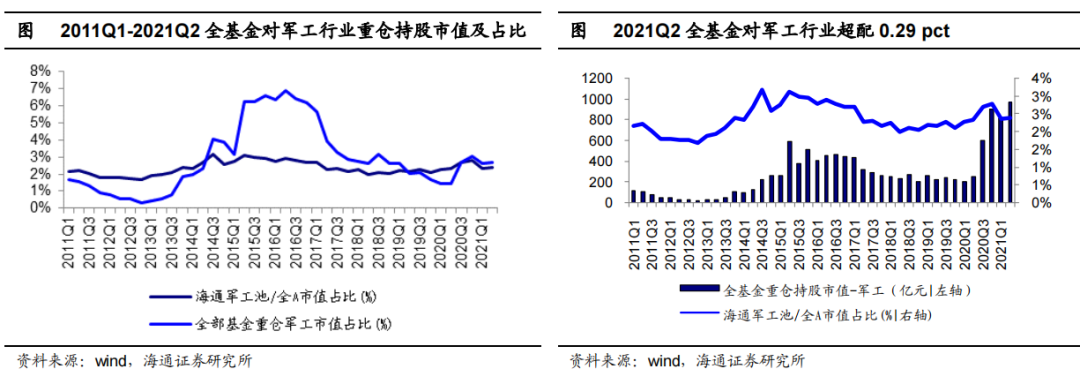

根據海通證券研究所的統計,21 Q2全基金對軍工行業的重倉持股市值爲969.63億元,持倉比例2.69%,環比微升0.09 pct,小幅超配0.29pct。

相比於16 Q2的持倉比例峯值6.89%,目前持倉水平約爲歷史峯值的39%。

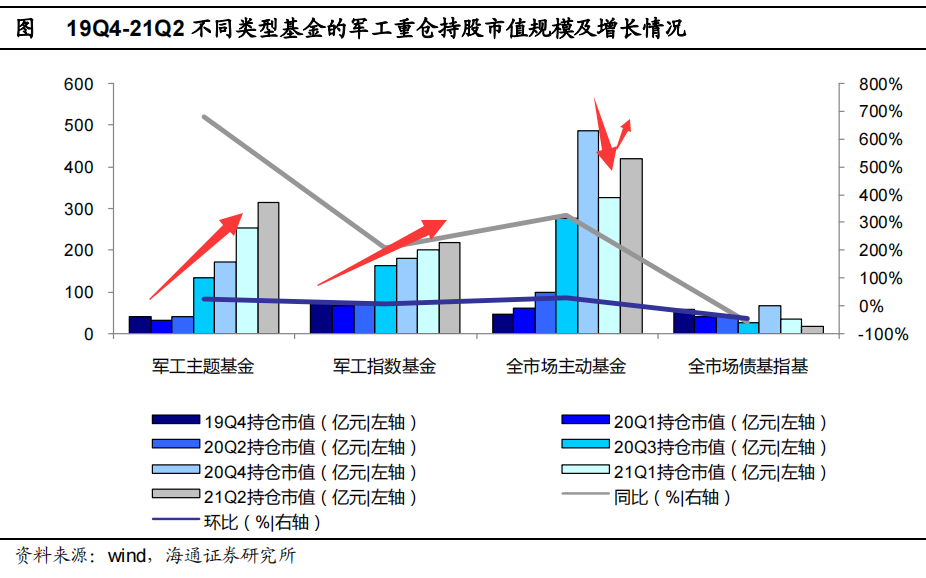

持有軍工股的公募基金可進一步分爲四類:軍工主題基金(主動型)、全市場主動型基金、軍工指數基金(被動型)、全市場債基指基,21 Q2持倉市值佔比分別爲32%、23%、43%、2%。

軍工主題基金和指數基金是軍工股的堅定盟友,但全市場主動型基金纔是觀察機構動向的真正窗口。

糟糕的是,全市場主動型基金對軍工的配置仍然有些追漲殺跌的意思,短炒而已。

機構爲何沒有軍工信仰呢?

君臨認爲,持續的業績增長才是機構擇股的金標準。

歷史上,軍工股業績增速波動大、難預判,讓機構吃了不少苦頭,何談信仰呢?

但君臨認爲,這只是黎明前的黑暗。

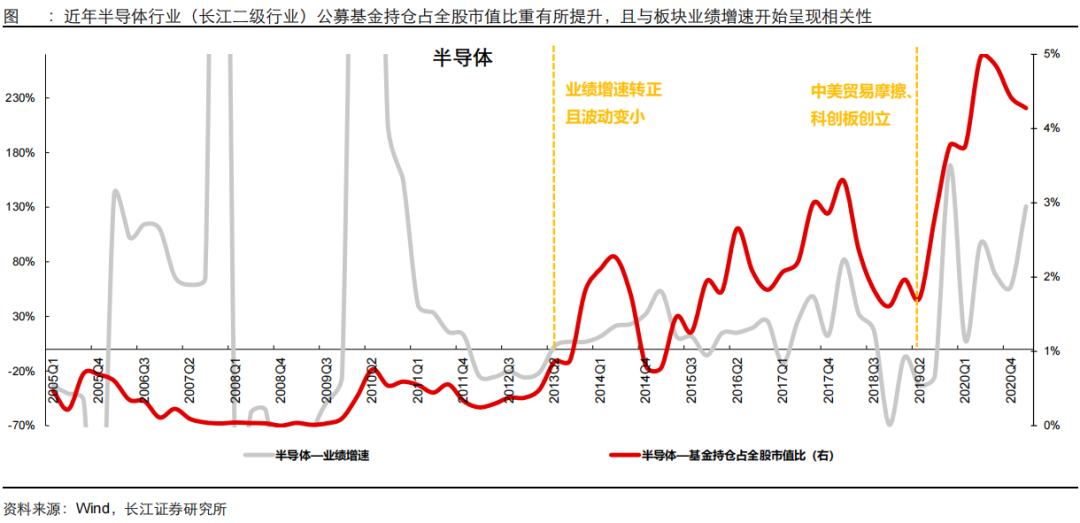

類比半導體,若軍工板塊整體的業績規模增速更加明朗,軍工板塊的關注度有望像半導體板塊一樣持續提升。

軍工產業的運行邏輯與半導體有一定相似之處:

1)高端製造的技術壁壘高,前期研發、生產投入較多;

2)產業鏈各環節的供應商認證週期長,產品差異化程度較大,客戶壁壘相對較高。

兩個行業具有“易守難攻”的特點,行業發展中前期,在國產化替代境況不明朗,無強催化事件發生的階段,行業盈利增長不穩定,波動幅度較大,公募持倉較低。

一旦成長性得到驗證,遠期價值的高確定性將會受到機構的熱捧。

事實上,軍工產業鏈股價演繹已經分化,軍工上游正在復刻半導體的王者榮耀。

軍工產業鏈中下游龍頭業績增長穩定性稍差,目前股價仍以估值驅動爲主;偏上游龍頭業績增長較快且穩定性強,開始逐步呈現出由估值驅動切換爲由業績驅動的趨勢。

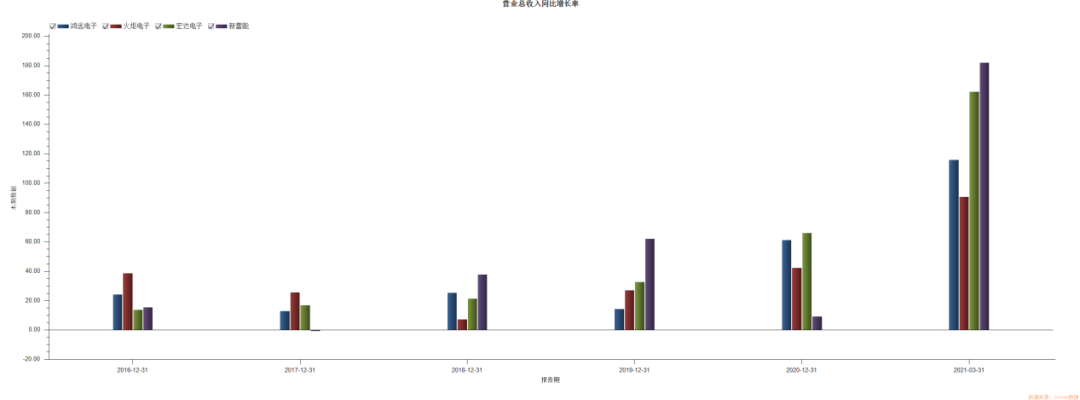

比如軍工電子領域,鴻遠電子、火炬電子、鴻遠電子等個股2年間實現了2-5倍的漲幅,新雷能軍工特種電源異軍突起,迎頭趕上。

圖:鴻遠電子、火炬電子、宏達電子、新雷能20年初至今日K疊加

K線背後,是這些公司持續爆發的業績。

所以,在軍工股不受機構青睞的整體認知背後,君臨認爲要重視業績持續增長,並有加速趨勢的軍工上游材料。

今天,君臨就和大家詳細聊聊業績爆發中的軍工材料三大王牌賽道!

No.1

碳纖維

碳纖維是指一種含碳量超過90%的特種纖維,耐高溫性能居所有化纖之首。

同時由於其獨特的高強高模優異性能,製備成複合材料之後,在航空航天、風電、汽車輕量化、體育用品等領域有着廣泛的應用。

碳纖維是航空航天新裝備必選的材料“黑金”。

以飛機爲例,使用碳纖維復材的優勢有:

1)實現飛機輕量化,與常規材料相比,碳纖維復材可使飛機減重20%-40%。在民航中,飛機設計時自重每減少1千克,相當於增加500萬美元的經濟效益,節能價值巨大;

2)增加飛機耐用性,碳纖維復材克服了金屬材料容易出現疲勞和被腐蝕的缺點;

3)降低飛機設計和製造成本:碳纖維復材具備良好成型性,可以整體成型、減少零件數量,從而使結構設計成本和製造成本大幅降低。

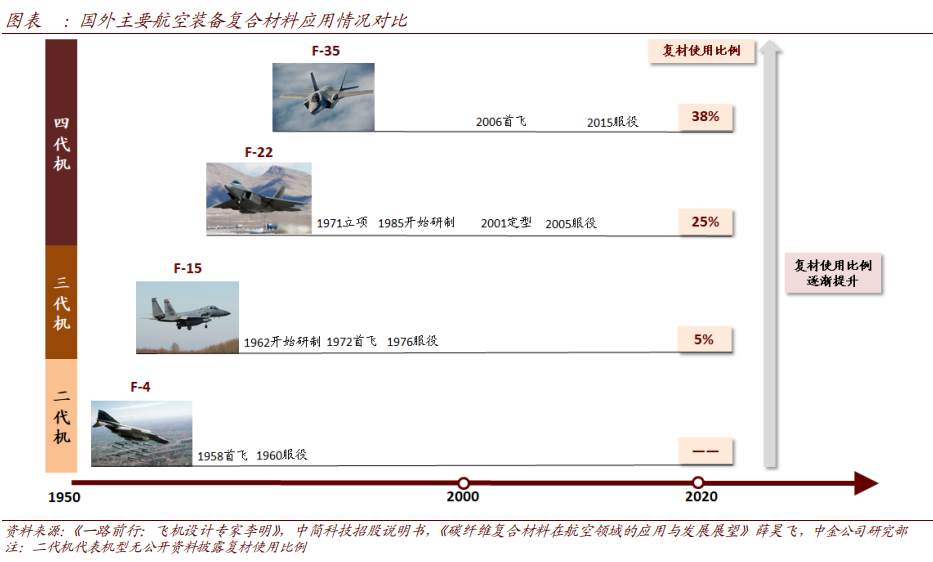

碳纖維復材滲透率持續提升,其在航空器上的應用由次承力構件擴大到主承力構件,已成爲飛機結構的主要材料之一。

參照先行者美國的經驗。

1969年起美國F14A戰機碳纖維復材用量僅1%,到美國F-22和F35爲代表的第四代戰鬥機上碳纖維復材用量達到25%和38%,B-2隱身戰略轟炸機上碳纖維復材佔比更是超過50%。單機滲透率顯著提升。

可以說,碳纖維復材用量已經成爲武器裝備先進程度的重要標誌。

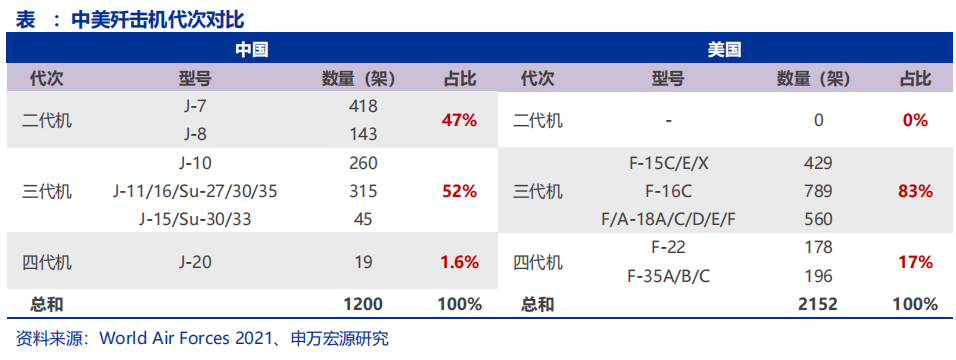

中國現役殲擊機落後美國整整一代。

根據World Air Forces 2021數據,美國殲擊機全部爲三代機及以上機型,其中三代機佔比83%,四代機佔比17%。

目前我國二代殲擊機佔比高達47%,這些飛機均爲上世紀90年代以前的主流機型,而新型的第四代戰機則剛剛列裝,數量不足2%。

十四五是我國先進軍機加速列裝的重要時間窗口。

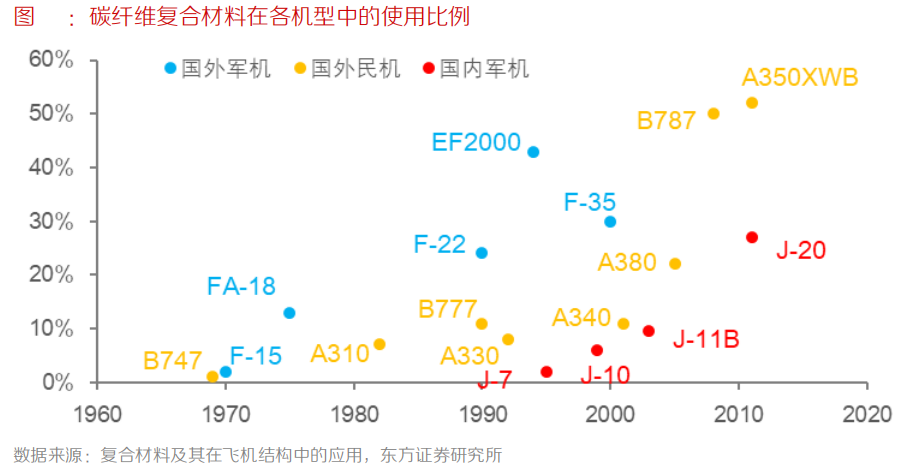

當前我國J-7、J-8、J-10等二/三代老機型主要碳纖維用量佔比不超過10%,但Z-9直升機復材用量達25%、四代戰鬥機J-20復材用量達27%。

從J-10到J-20的裝備換代使複合材料用量具備3.5倍的質量佔比提升空間。

隨着未來航空裝備的持續換代,國產碳纖維需求量將會出現飛機產量、單機復材採購金額“量價齊升”的高景氣增長。

技術進步和規模效應帶來的成本下降,將持續打開碳纖維這一“貴族材料”的應用空間。

據《2019全球碳纖維複合材料市場報告》統計,2019年我國碳纖維需求約3.8萬噸,其中進口量佔68%,高端需求仍難自給自足。我國航空航天需求僅佔4%,遠低於20%的國際水平。

2019年的全球碳纖維總需求量爲10.37萬噸,同比+12%。全球碳纖維經歷了60年的努力才實現需求突破10萬噸。

據《碳纖維產業釋放良機-2019全球碳纖維複合材料市場報告》,當絕大部分核心技術被掌握之後,下一個10萬噸的增長時間會急劇縮短,預計到2025年需求量將達21.65萬噸,2030 年需求量將達42.22萬噸。

碳纖維產業坡長雪厚,美好的故事剛剛開始。

下圖是2020年世界碳纖維版圖,美日仍然主導,尤其是在高端領域。

君臨相信十年之內,這一高端製造業將被中國主導。而明日之星就將在今日的軍工供應鏈中誕生。

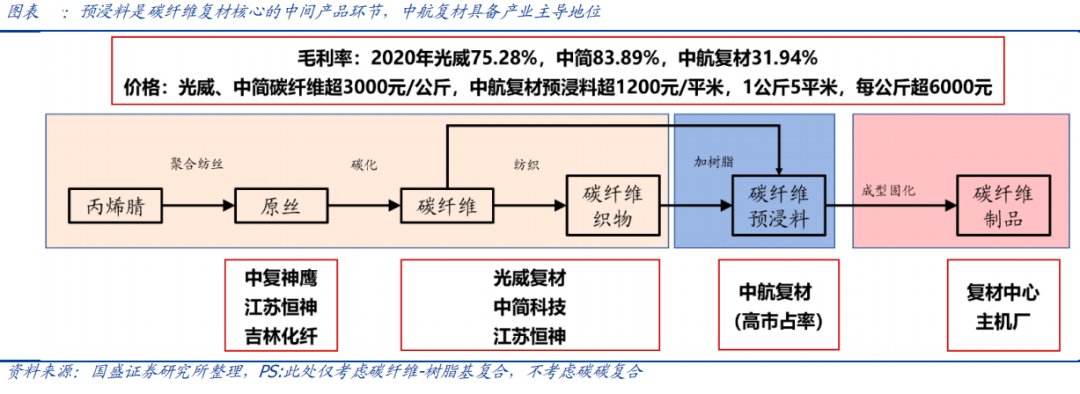

該賽道A股有中航高科、光威復材和中簡科技等投資標的。我們以中航高科爲例重點分析。

中航高科全資子公司中航復材是碳纖維賽道卡位企業,在預浸料領域處於主導地位。

公司上游是中簡科技、光威復材等碳纖維企業,下游主要是航空工業集團下屬的沈飛、西飛、成飛等主機廠。

由於境外高技術產品禁運等原因,國內航空碳纖維產業基本由國內企業供應,不存在與境外生產廠商的競爭。

2015年公司公告披露中航復材在國內航空預浸料市場佔有率接近100%。

壟斷的產業地位背後是公司技術積累和渠道資源的強大護城河。

航空工業集團是公司控股股東,渠道協作不必多言。

而市場對碳纖維預浸料的技術壁壘可能有所低估。

1)樹脂體系:樹脂是改性的關鍵,比如飛機機體需要力學性能好,發動機材料需要耐熱性優異。提升樹脂的韌性和耐熱性一直是樹脂材料開發的重難點,形成多品系的樹脂是保證預浸料適用性和實用化的關鍵。

2)數據庫及研發能力:復材的性能由纖維與樹脂共同決定。碳纖維牌號相對單一,因此要匹配不同場景,預浸料是承上啓下的關鍵。對碳纖維和樹脂匹配性能的深度理解,是需要時間沉澱的know how。

中航高科目前擁有國內最全牌號的先進復材樹脂,且先後承擔多型號軍機複合材料原材料和結構件的研製攻關,護城河之深非他人一朝一夕可以覬覦的。

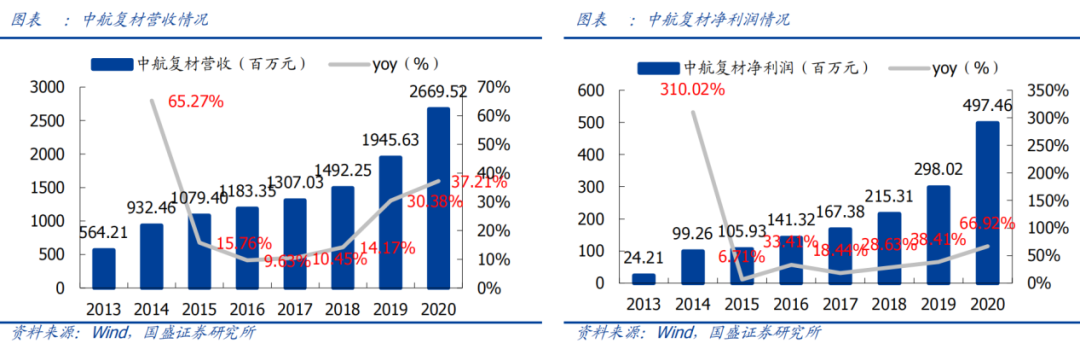

2020年中航復材營收26.70億元,+37.21%,淨利潤4.97億元,+66.92%,占上市公司歸母淨利潤的115.31%。

2013-2020年中航復材營收復合增速爲24.86%,淨利潤複合增速爲54.01%,保持快速穩定增長。

短期看公司深度受益軍機升級,先進戰機批產放量和復材使用佔比提升雙重利好推動公司業績加速增長。

長期看國產大飛機潛力和對海外巨頭的國產替代。

民用方向,C919方面,公司參與C919項目研究工作,2018年實現首批預浸料交付;CR929方面,在2018年拿到商飛發放的CR929前機身工作包RFP;

與航空工業通飛簽訂AG600複合材料結構框架合作協議,舵面結構研製工作已啓動;

CJ-1000發動機方面,2019年即簽訂CJ-1000發動機葉片、葉柵合同。

複合材料在C919的含量佔比爲11.5%,在CR929的佔比超過50%。

在民航客機用碳纖維復材領域,目前日本及歐美企業仍佔據主導地位。但是自2020年下半年以來,日本、美國加強了對碳纖維及其復材出口中國的政策管控,國產替代需求迫切。

中航高科作爲國內航空預浸料核心卡位企業,擁有產業主導地位,在軍機放量列裝、商用飛機紛至沓來的背景下,將獲得高確定性的高增長。

賽道其他標的簡要介紹如下:

➤ 光威復材:全產業鏈佈局的碳纖維龍頭,軍用、民用領域協同發展。

公司產能持續擴張,碳纖維現有產能1855噸,產能利用率94.45%。

在建產能6000噸,其中威海基地軍民融合高強度碳纖維高效製備技術產業化項目2000噸產能已完成投放,主要產品爲T700S/800S級,用於工業及高端裝備製造領域;

包頭一期產線4000噸,預計2022年建成投產,產品爲低成本民用碳纖維,主要面向碳樑等領域,解決碳樑原料依賴外購的問題;

碳樑新增10條產線,預計2022年Vestas的碳樑專利保護到期後,風電碳樑或被國內加速仿製。

公司M40J和M55J級高強高模碳纖維21年實現量產,用於航天飛行器領域,已經開始貢獻利潤。

➤ 中簡科技:產能釋放滿足軍用需求。

據公司公告披露,公司現有一條設計產能50噸/年(3K)高性能碳纖維生產線,近年來隨着技術不斷改進,其產量已超過100噸/年。

2016-2020年,隨着下游需求激增,公司年產量已由45.3噸提升至114.1噸。

公司募投項目——千噸級規模氧化碳化生產線已於2020年轉固,現正進行等同性認證,未來將逐步釋放產能,爲公司新增T700級碳纖維產能1000噸/年(12K)。

據悉該生產線可生產ZT7系列(高於T700級)、ZT8系列(T800級)和試製ZT9系列(T1000/T1100級)碳纖維以滿足不同高端客戶需求。

➤ 精功科技:碳纖維複合材料裝備的領軍企業,具備碳纖維生產線整線供應和整線解決方案的能力。

截至2020年,公司已交付客戶使用的千噸級碳纖維生產線共計4條;其中公司與吉林國興新材料、吉林碳谷簽署了總金額6.80億元的《碳化線裝置購銷合同》。

由於國內T300碳纖維已經實現國產替代,碳纖維賽道未來3-5年20-30萬噸產能規劃可期。目前吉林碳纖維全產線已經完全跑通,需要快速擴產。精功科技作爲國內少數千噸級的碳化線設備,已批量化供應吉林精工、吉林碳谷等多家碳纖維企業。

按照目前行業趨勢,大幅投產又將促進下游對碳纖維接受程度,設備的國產替代仍有很大空間。

投資邏輯類似2019年的光伏設備,設備國產替代實現突破,產品成本試探下游大幅應用臨界點,產能釋放與需求增長的正循環可期。

No.2

高溫合金

高溫合金材料是航空航天領域的戰略軍事物資。

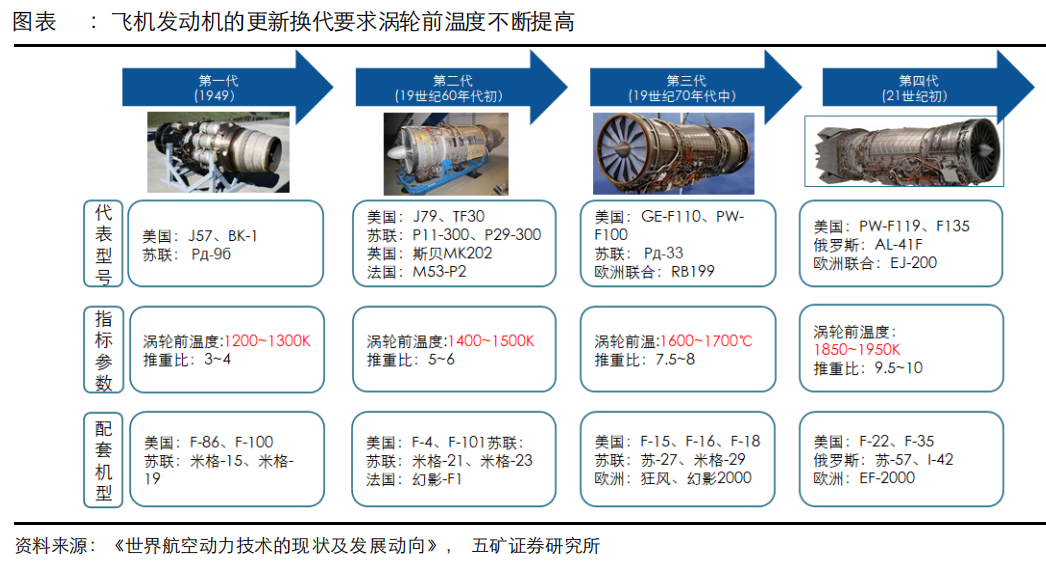

推重比是飛機和航空發動機的重要技術指標,指發動機推力與發動機重力或飛機重力之比。一國的航空軍事實力如何,看其發動機的推重比即可管中窺豹。

由於渦輪理論效率僅與溫度相關,要提升發動機推重比必須提升效率,要提升效率必須提升噴口溫度。

航空發動機的發展趨勢就是不斷提高推重比和渦輪前溫度,同時降低燃油消耗率。

在其它條件不變的前提下,渦輪進口溫度每提高100℃,航空發動機的推重比能夠提高10%左右,性能提高了整整一代。

從全球來看,從第一代航空發動機發展至目前的第五代發動機,渦輪前溫度已經由 1200-1300K提高到了1850-2000K,推重比從3-4提高到了12-13。

提高航空航天發動機的工作溫度,最核心手段是應用高溫合金材料。

高溫合金是指以鐵、鎳、鈷爲基,能在600°C以上的高溫及一定應力作用下長期工作的一類金屬材料,具有優異的高溫高強度,良好的抗氧化和抗熱腐蝕、耐疲勞及斷裂韌性等綜合性能。

金屬材料的耐熱性包含高溫抗氧化性和高溫強度兩個方面,高溫合金所強調的不是耐受溫度的最高值,而是在較高溫度下仍然抗氧化且具有高強度的性質。

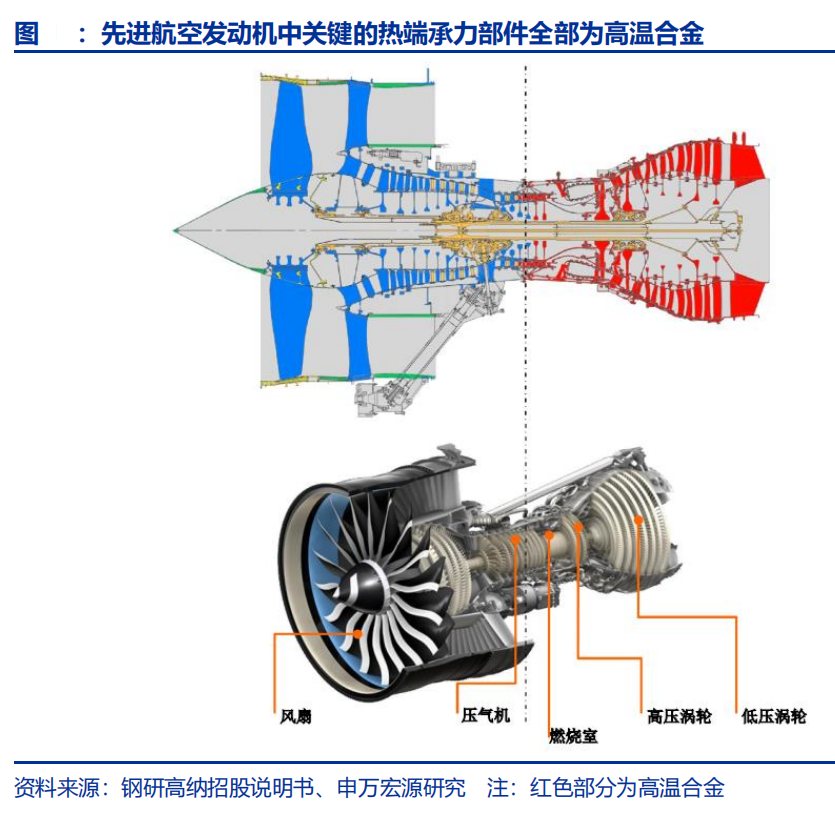

高溫合金從誕生之日就用於航空發動機。

在現代航空發動機中,原材料佔航空發動機成本約50%,高溫合金材料的成本約佔發動機成本的40%,發動機關鍵的熱端承力部件全部爲高溫合金,且具有不可代替性。

高溫合金被譽爲“先進航空發動機的基石材料”。

從需求角度看,高溫合金增速高,且更持續。

軍機放量是一次性增量。

發動機卻需要定期檢查修理,屬於耗材,維護費用大於採購費用。發動機的結構設計和製造複雜,維修貴、壽命短於機身。實戰化訓練大趨勢加速發動機折舊。

而高溫合金製成的高溫件維修更換頻率更高。

且我國高溫合金尚有一半依賴進口,並未充分滿足航空高端領域的自給自足,高溫合金材料成爲了制約航空發動機發展的關鍵要素之一。

外資企業瓜分了國內大量航空發動機的訂單的生產與日常維護工作,如我國殲十戰機前期搭載的是俄製AL31FN渦扇發動機,高溫合金葉片訂單也順理成章的由俄方企業承接。

高值耗材疊加海外進口替代邏輯,需求增速“高溫合金>航空發動機>軍機”。

供給角度,高溫合金壁壘高,競爭格局穩定。

1)技術壁壘:客戶對於質量可靠性、性能穩定性、產品外觀尺寸精確性等方面都有着非常苛刻的要求,成分、設備與工藝共同決定產品性能,突破難度大;

2)市場先入壁壘:高溫合金產品的性能穩定性和質量可靠性是客戶最重要的考慮因素,高溫合金產品通過下游客戶認證系統所需時間可達 3-5 年,用戶一旦選定供應商通常不會輕易更換。

競爭格局方面,全球能夠生產航空航天用高溫合金的企業也不超過50家,主要集中在美、英、德、日等國,整個行業具有較爲明顯的寡頭特徵。

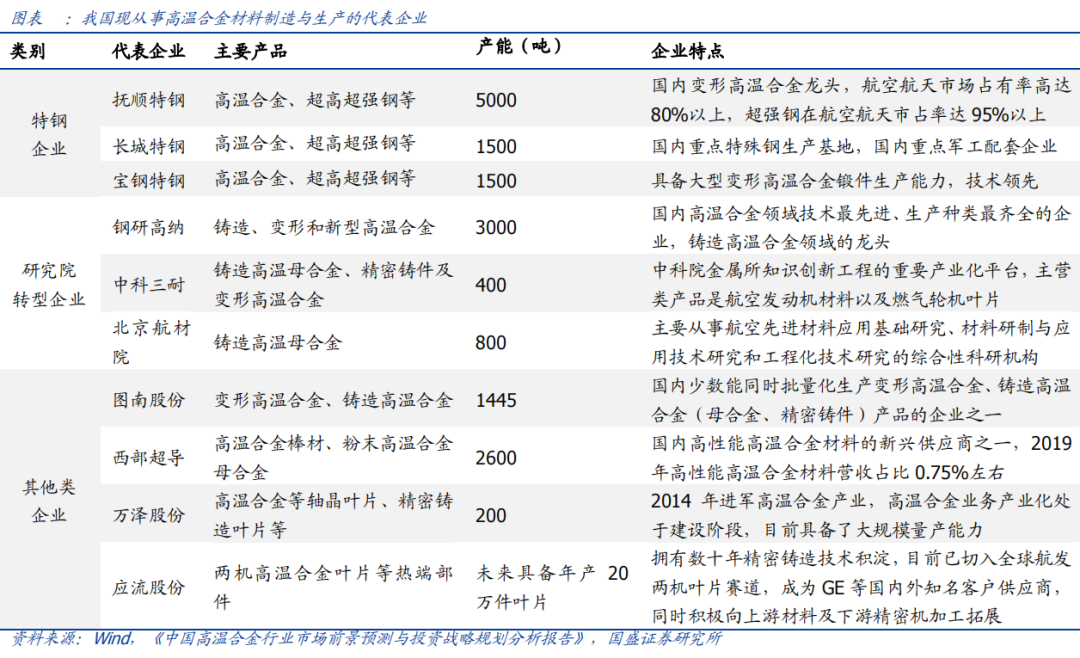

國內來看,我國高溫合金材料研製和生產主要爲特鋼企業、科研院所及其下屬企業,民企目前市場參與度有限。

目前高溫合金企業主要分爲三類,分別是特鋼企業、科研院所及其下屬企業以及民企。

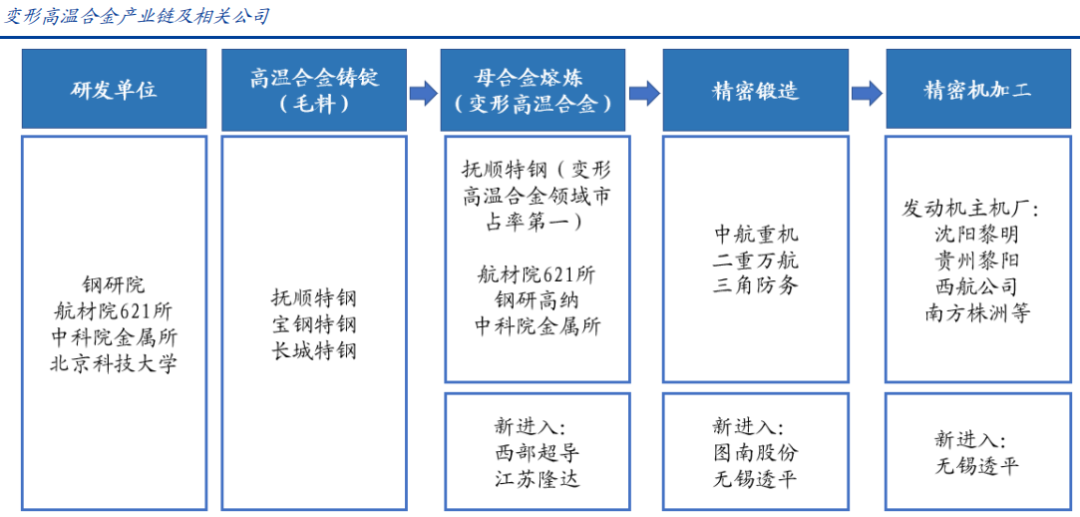

特鋼單位以撫順特鋼、寶鋼特鋼、攀鋼集團爲代表,其特點是產能大,產品以變形高溫合金爲主。

科研單位主要有北京航空材料研究院(621 所)、中科院金屬所、西部超導和鋼研高納,其特點爲技術實力出衆,產品覆蓋範圍廣。

民企包括應流股份、圖南股份、萬澤股份、煉石航空等,民企體制靈活,各具特色。

高溫合金產業鏈按工藝可分爲變形高溫合金、鑄造高溫合金和新型高溫合金,用量佔比分別爲70%、20%和10%,工作溫度依次升高。

其中變形高溫合金以撫順特鋼爲主,其市佔率達到80%,規模優勢顯著。在產品供不應求的情況下,有主動提價可能。

撫順特鋼是國內老牌特鋼新材料企業,軍工配套材料重要研發生產基地。目前沙鋼集團已間接成爲公司控股股東,管理效率改善值得期待。

2020年初公司公佈高溫合金、超高強鋼擴產計劃,擬2020-2022年度使用自有資金投資建設三項生產項目,計劃投資總額7.9億元。

2021年3月公司再次公佈擴產和技術改造計劃,擬投資6.14億元用於《撫順特鋼提升產能及產品質量技術改造項目》,預計於 2023 年完成。

隨着公司相關技改、建設項目的推進落地,預計公司高溫合金產能將從目前的5000噸/年提升至10000噸/年,公司業績有望顯著受益於此輪產能擴張。

撫順特鋼預計2021年半年度實現歸母淨利潤4.15-4.50億元,同比增長126.38%-145.47%。業績表現略超市場預期。

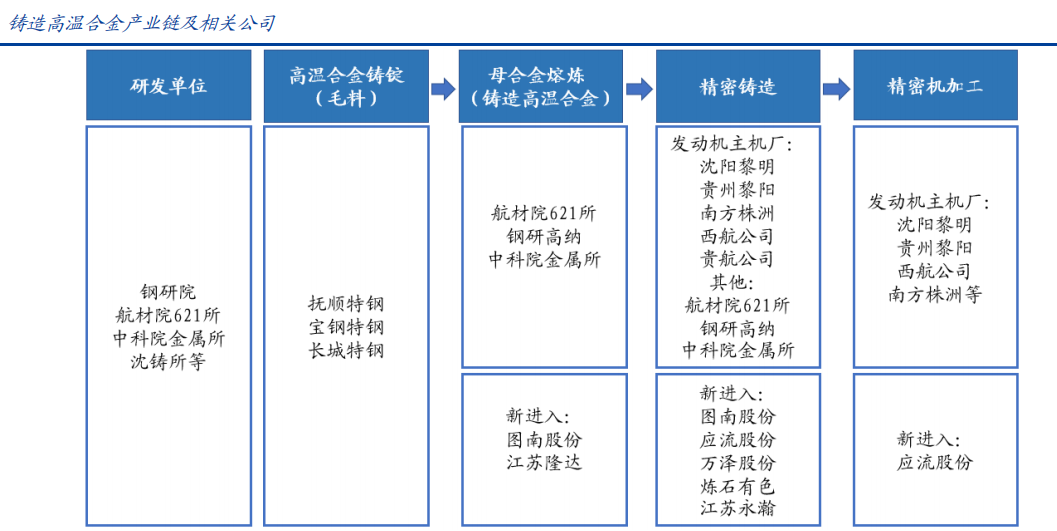

鑄造高溫合金產業鏈重點關注合金龍頭鋼研高納。

公司背靠鋼研院,自1958年以來,共研製各類高溫合金120餘種,變形高溫合金、粉末高溫合金均佔全國該類型合金80%以上。《中國高溫合金手冊》最新收錄的201個牌號中,公司牽頭研發佔總牌號數量的56%。

公司是中國高溫合金當之無愧的技術開拓者。

而隨着募投項目的建成,公司將實現從科技到盈利的跨越。

2018年公司收購具有大規模高溫合金生產組織能力的青島新力通公司65%股權,實現了生產瓶頸的初步跨越。

以此爲基礎,2020年5月29日,公司決議擬在新力通廠區北側開發新項目,設計產能7000噸/年(是公司2019年高溫合金產能3000噸的兩倍以上),佔地130畝。

新項目預計於2021年6月底試生產,達產期5年,新項目產能釋放完全後公司總產能將達萬噸5,有望成爲公司從科技到利潤的轉化器。

No.3

鈦合金

鈦及鈦合金具有比強度高、耐腐蝕性強、導熱率低等特點,廣泛用於航空航天、化工、船舶、海洋工程等領域。

鈦合金在飛機及其發動機中的用量不斷創新高。由於鈦合金的密度比鋼小得多,而強度又和鋼很接近,因此,它可以大大減輕飛機及其發動機的重量。

美國戰鬥機和轟炸機上鈦合金用量不斷增高,在F/A-22上達到了高峯,達到41%,創造了戰鬥機鈦用量迄今爲止的最高世界紀錄。

我國殲擊機的鈦用量也呈逐漸升高的趨勢:殲8爲2%,殲10爲4%,殲11爲 15%, 殲20 爲20%,殲31則高達25%。

鈦合金同樣受益於軍機列裝,但強度略遜於高溫合金。

鈦合金需求主要以機身爲主,偏耐用品屬性;高溫合金則側重於發動機,偏耗材屬性。

且近年碳纖維等複合材料快速崛起,或可部分替代鈦合金應用。而高溫合金被替代的可能性極低,二者戰略地位的高度有所差異。

鈦合金重點關注西部超導。

公司是我國軍用高端鈦合金材料的主要供應商,在技術積累和產能建設方面均處於領先地位。

公司高端鈦合金業務主要用於航空航天飛機的結構件、緊固件和發動機部件,以及船艦、兵器等。其產品爲我國新型戰機、運輸機提供了關鍵材料,填補了國內多項空白,已成爲我國新型飛機用鈦合金材料的主要供應商之一。

基於鈦合金鑄造技術及數據庫,公司短期內突破了高性能高溫合金的鑄造及鍛造技術,並在寶鈦集團、ATI、鋼研高納、撫鋼等老牌企業林立的市場中成功突圍,成爲先進戰機及先進發動機的金屬材料主要供貨商之一。

高溫合金業務有望成爲公司的第二增長曲線。

當前公司正處於高景氣週期。

公司2021H1營業收入12.56億,同比+31.76%;歸母淨利3.13億元,同比+136.36%。

公司2021Q2營業收入7.23億元,同比+18%,環比+35.62%;實現歸母淨利1.85億元,同比+87%,環比+44%;扣非歸母淨利1.71億,同比+93.94%,環比+50%。

No.4

結語

2019年以來,成長股牛市風格愈發明顯,半導體、新能源等賽道狂熱已有了15年牛市的味道。

參照上一輪成長牛的板塊輪動:2012年Q2基金最先增倉電子,2013年開始快速增倉傳媒,2013年下半年轉變爲計算機,到2014年開始增配軍工。

如果機構對成長性的偏好不變,君臨認爲,機構對軍工材料三大賽道的偏愛升溫正在進行中!

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

好文章!拜读了。

强烈不看好