Peloton 21 財年 Q4 財報解讀

上週五,Peloton$Peloton Interactive, Inc.(PTON)$ 發佈了他們最新季度的財務數據,主要指標趨勢請看大屏幕:

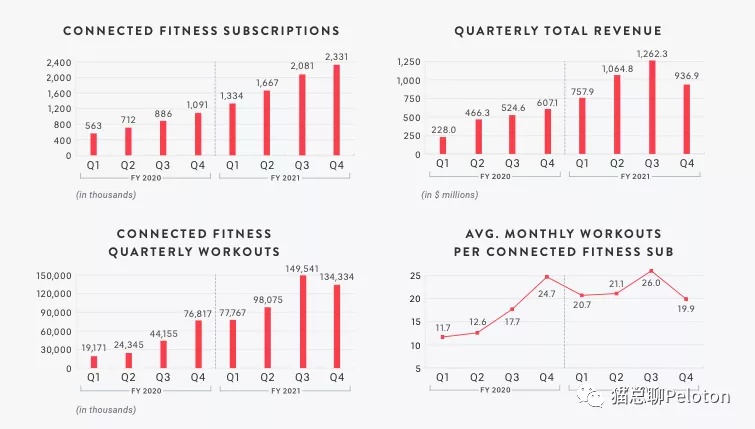

Peloton 21 財年 Q4 主要指標變動

打眼一看數據表現,應該是 Peloton 自上市以來表現比較差的一個季度,而市場對這次財報的悲觀解讀也多了起來,主要觀點集中在增速放緩以及競爭加劇。實際情況是否真的是這樣?貓總帶着疑問查閱了近幾個季度官方的財報文件以及管理層的電話會議記錄,這裏試着分析一下從官方數據中看到的問題、背後的原因以及未來潛在的機會。

注意下面提到的內容僅作交流學習使用,不構成任何投資建議。投資有風險,入市需謹慎。

問題 1:跑步機召回超預期

這裏說的超預期不是超預期的好,而是比預期的要差。CFO Jill Woodworth 在 Q4 電話會議中是這麼說的:

As I mentioned a moment ago, initial Tread and Tread+ return rates were higher than our forecastas of the third quarter call. We are now recognizing a higher-than-anticipated expense associated with actual returns and have updated the return reserve rate accordingly….

很有意思的是,這個問題在電話會議裏被提及之後,竟然沒有一個機構投資者追問到底是怎麼回事。貓總向前翻閱了 Q3 對於跑步機召回的預估指引,當時 Jill 是這麼說的:

we are offering both Tread and Tread+ members the ability to return the product for a full refund. We currently estimate an increase to our return reserves for this in Q4 of about $50 million.

預估五千萬刀,實際 Q4 經過調整預留了八千萬刀左右作爲退款準備金。這是什麼概念?在跑步機停售之前有大約售出 125000 臺 Tread+ 和 6450 臺 Tread 跑步機,總計金額大約 $580 million。也就是 Peloton 原本預估大約 8.6% 左右的退貨率,而實際退貨率大約在 13.7% 左右。

多出來的 5% 退貨用戶是怎麼回事?貓總分析可能的一個原因是同時擁有跑步機和單車的用戶佔總用戶的 3%,這部分用戶可能比較容易選擇退貨,一方面是因爲使用了一段時間還可以全額退款有點佔小便宜的感覺,另外本身還有單車在,即使跑步機先退了也還可以繼續鍛鍊。而且由於整體經濟形勢不好,難說有些用戶從優化成本的角度考慮,先退了貴的跑步機然後再換便宜的低配版,也是有可能的。

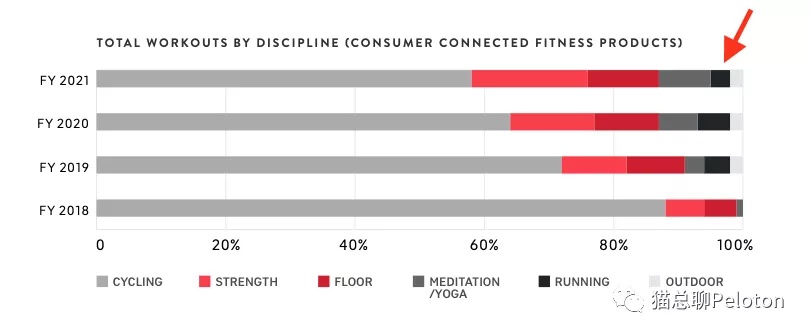

超預期的退貨率帶來幾方面的影響:一是導致硬件設備毛利率低於預期。Q3 指引 21%,而實際只有 11%,除了原材料成本、單車降價以及物流加速包以外,跑步機召回所帶來的額外資金和運營上的開銷助攻了超預期的低毛利率;二是跑步類訓練的使用佔比有比較明顯的下滑(如下圖片所示);第三點,可能不那麼明顯,但實際上對於整體的用戶增長也間接產生了不小影響,這個先按下不表,稍後再詳細說。

不過從另一個角度看,這顯然是個短期問題,具體影響什麼時候可以結束?Jill 在電話會議中劇透表示:已經要翻篇兒了。

As we are now largely past these recall-related activities, we expect a rapid returnto more normalized and predictable execution across our logistics platform.

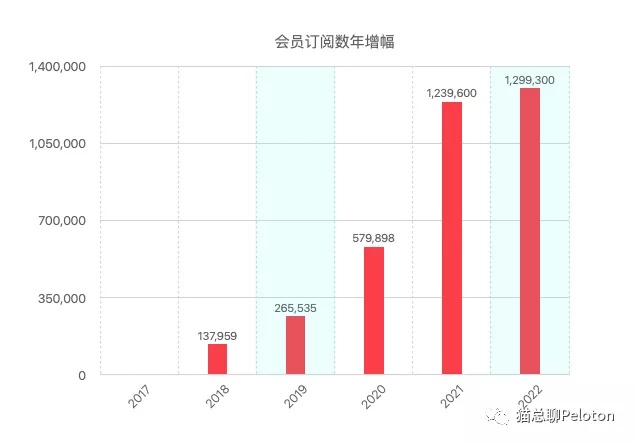

問題 2:全功能會員訂閱增速減緩

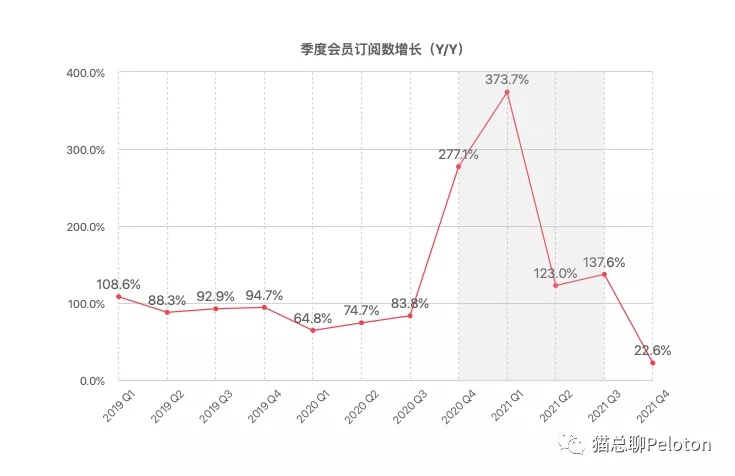

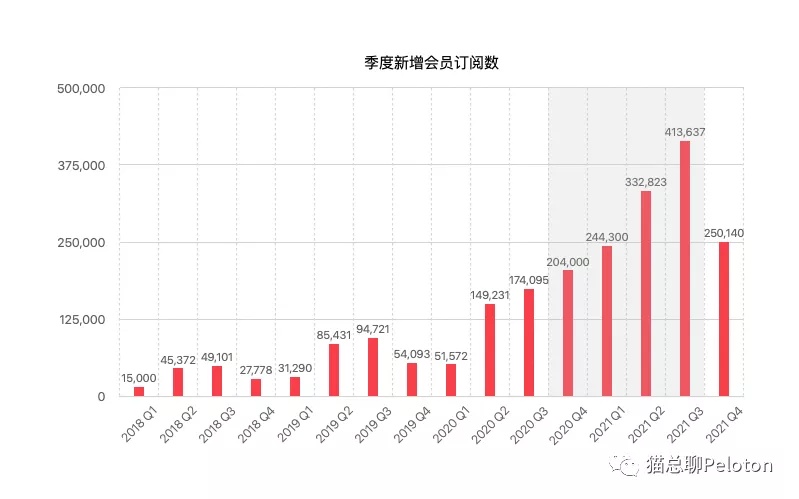

全功能會員訂閱總數同比去年增長 113.8%,看上去好像還不錯,但仔細看下 Q4 訂閱增量的 Y/Y 同比只提升了 22.6%。這可是不小的降幅。如果我們再對比疫情前(下圖灰**域左側),比如 2020 Q3 季度訂閱增量 Y/Y 增長有 83.8%,也遠高於最新季度的 22.6%。

該如何理解這個數的大幅下降?首先要清楚一點,疫情的特殊性從客觀上來說是不可持續的,紅利過後迴歸常態是必然。更爲重要的是要看和疫情前相比,Peloton 是否還能維持較爲健康的增速。如果我們抹平疫情的波動(下圖中灰**域),直接看 2019 Q4 到 2021 Q4 的訂閱增長情況,2019 Q4 當季新增訂閱 54,093,2021 Q4 當季新增訂閱 250,140。年複合增長 115%,這其實是相當驚人的增長速度了。

另外,管理層從上個季度就有明確提到,訂閱增長將恢復到疫情前的淡旺季波動模式,Jill 在 Q3 電話會議裏這麼說:

As a reminder, prior to the COVID-19 pandemic, Q3 historically represented our highest engagement quarter of our fiscal year. So we expect typical seasonal patternsto reemerge as we come out of COVID and enter warmer summer months.

同時,在 Q3 針對 Q4 訂閱新增數給出的指引數據是 194,140,邏輯是期望好於 19 年同期的三倍。實際完成情況是 250,140,遠超指引預期。所以在 Q4 電話會議裏 Jill 是這麼評價這個數據的:

We made significant progress on product wait times with Bike and Bike+ order-to-delivery windows at prepandemic levels for the past several weeks. This was ahead of expectations, reflecting strong Bike and Bike+ demand as well as better-than-expected gross additions helped by secondary market sales.

看來 Peloton 在 Q3 承諾的未來六個月花一個多億刀來提速物流運輸起到了預期的效果,同時也表明單車的需求依然強勁。

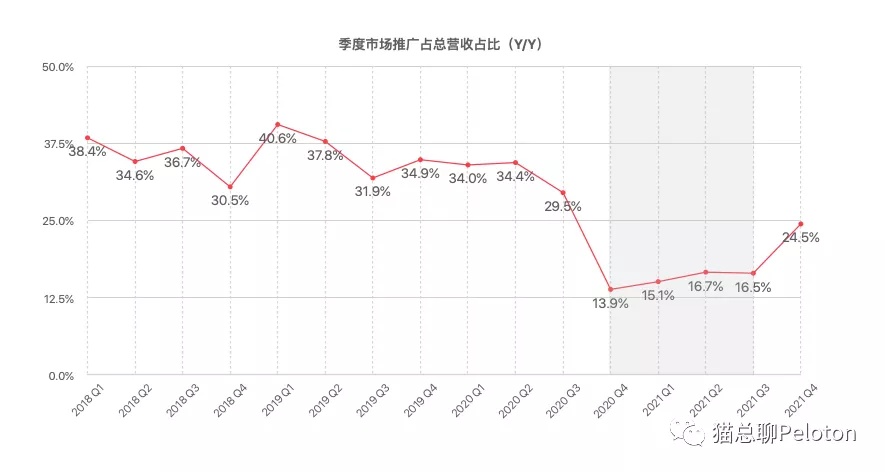

另外,疫情紅利消退,訂閱增長重現淡旺季特點,這個時候的增長是需要切換到市場營銷來驅動的。在淡季投放效率和運營槓桿不高,Peloton 在這個時期內,很有可能有意的選擇不那麼激進的市場推廣策略,從數據上看 Q4 市場推廣費用佔總營收 24.5%,這個數值是小於疫情前平均水平的。

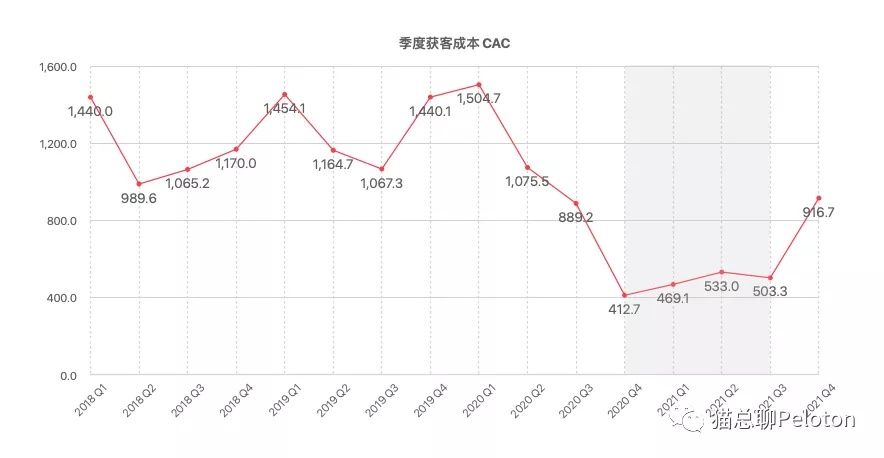

另外還有一個因素可能造成市場推廣費用佔比降低,就是前面提到的跑步機召回,花了一個多億刀。貓總在這裏做一個假設(只是爲了好玩):Peloton 官方沒有提供 CAC 數據,但是通過用季度市場推廣費除以當季度新增訂閱數可以粗略的估算出一個硬件的獲客成本值(由於沒有考慮月度用戶流失,實際的獲客成本應該還要再低一些)。Q4 硬件設備獲客成本 CAC 大約爲 916.7 刀,如果把跑步機召回所花費的一個多億刀都用來投放獲客,理論上可以帶來至少 10 萬新增訂閱。這樣修正後季度訂閱增量 Y/Y 會從 22.6% 至少提升到 71.6%,同時市場推廣佔總營收佔比會從 24.5% 提升到 35.1%,各項數據的增長都會變得正常許多。這麼看下來,跑步機召回超預期間接帶來的影響其實比想象的還要大。當然前面也提到了,從下個季度開始召回的影響應該所剩無幾了,尤其是 22 財年 Q2 開始,迴歸到傳統的銷售旺季,Peloton 的市場推廣佔比應該會有一定程度的提升,相應的訂閱增長速度也有望恢復到疫情前的水平。

另外通過獲客成本 CAC 的變化趨勢,我們也可以從另一個角度來判斷需求是否有在減弱。如果 CAC 持續提升,表示競爭加劇需求減弱,反之則說明需求水平沒有減弱。按照前面提到的方法計算出來 CAC 的季度變化趨勢如下圖:

圖中灰色的部分是疫情紅利的幾個季度,由於停止投放導致獲客成本降低到 400 刀 - 500 刀。而最新的一個季度 Q4 雖然 CAC 有一定程度回升,但依然要低於疫情前的平均水平。如果我們把去年底單車降價的因素考慮進去,再給 CAC 加上 200 刀,也依然在疫情前的正常水平,表示用戶需求並沒有減弱。

說了這麼多,大概總結一下,受疫情紅利消退疊加跑步機召回超預期以及淡季低於過去平均水平的市場推廣等短期因素影響,Q4 會員訂閱增長速度環比有較大幅度的下降,但拉長到疫情前整體看,增速依然強勁。同時 Peloton 增長的底層邏輯和用戶需求都沒發生實質變化,隨着召回影響的消退,以及市場推廣力度的恢復,會員訂閱增速有望回到疫情前的平均水平,也就是 70% 左右的年均複合增長速度。

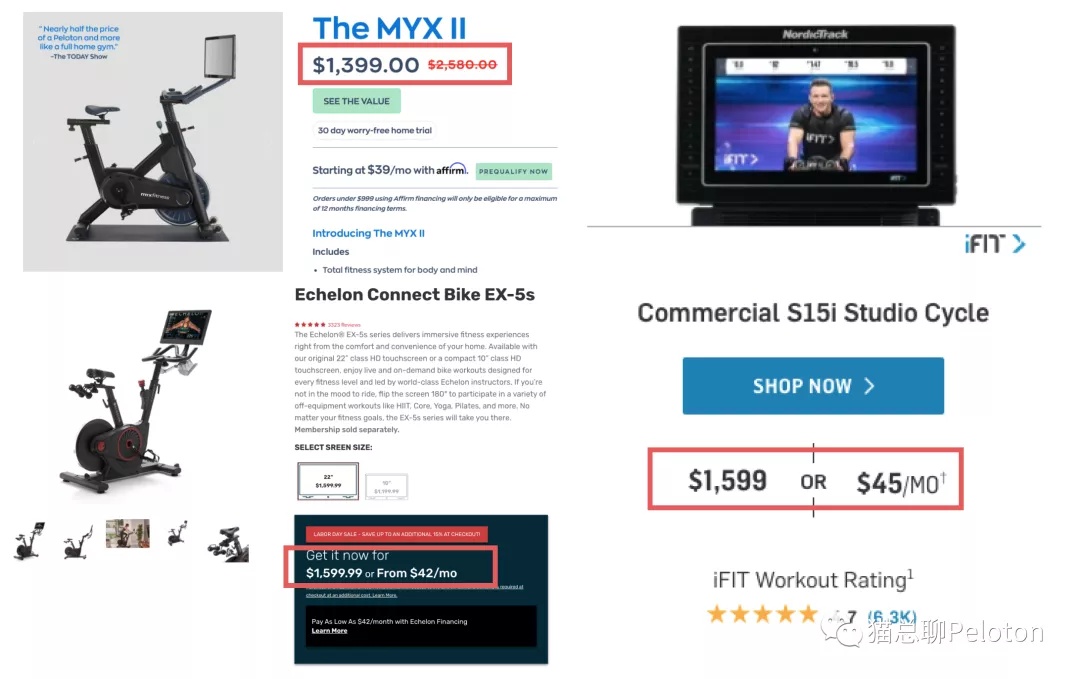

問題 3:Peloton Bike 開啓價格戰模式

本季度財報以及電話會議中還公佈了單車進一步降價的消息,他們把 Peloton Bike 的售賣價格從 1895 美元降到 1495 美元。同時將分期時間延長到 39 個月,使得對應每月的分期價格從 49 美元下降到 39 美元。價格變動策略在全部售賣國家即刻生效。

在討論降價策略之前要先明確一件事,即 Peloton 目前在互聯健身市場裏是缺乏真正意義上同級別的競爭對手的。這方面詳細的邏輯可以參考貓總之前關於 Peloton 商業模式以及護城河的分析。簡單來說 Peloton 在內容層面已經形成教練、音樂、用戶之間的規模效應,同時通過將全部硬件利潤拿去市場推廣,在投獲客層面也有規模效應,再加上超低的平均月度流失率,使得整個商業模式非常 Solid。目前同類型公司還沒有看到任何一家有類似同級別的競爭力。這裏摘錄在 Q1 財務電話會議裏 CEO John Foley 提到的關於競爭對手方面的觀點:

It doesn't feel like we have a direct competitor right now. And as we invest aggressively in R&D and in stores and logistics and manufacturing and content and our whole vertically integrated product suite, we expect to continue to outpace and distance ourselves from a would-be competitor.

A lot of would-be competitors or people you hear in a handful of people that come up in conversations don't have real music, I would say. They don't have the relationships on the music front that we do. So you're not listening to fantastic pop music or hip-hop or country or whatever you like.

And if we can have lower prices over time, we believe that the idea of us having a true competitor is going to be a waning idea, and we're going to be pretty hard to compete with.

聽上去很囂張對吧?但是實際情況確實是這麼回事 ?。隨後 President William Lynch 補充到:

We track our share of Connected Fitness share vis-à-vis other competitors. And what we've seen is we don't think we've leaked demand for people who are impatient on getting a Peloton to some of those other competitors, if you think of them that way. We think people just wait for the Peloton.

再回過頭來看這次的單車降價,電話會議中有個有意思的細節,一個投資人問管理層:你們這次單車降價是出於進攻還是防守?is the Bike price gotten offensive or defensive? 由於沒有明顯的競爭對手,出於防守角度來降價邏輯上是說不通的。這是稍微研究過 Peloton 的人都不會問的一個問題。Jonh 略顯無奈的回覆:

The price drop with Bike was absolutelyoffensiveas we think about the competitive landscape and we think about democratizing the access to great fitness, which has, as you know, always been in our playbook.

之後 William 略微有些激動地補充道:

No, I was just going to say on the price -- Jill, thanks. This is William. Just on the pricing, Doug, just underscoringthe point about it being offensiveand strategic…

問題問到總裁生氣翻白眼敲黑板劃橫線也是有點 drama ?。Peloton 在這裏的戰略選擇是通過降低硬件價格以鞏固競爭優勢,而不是通過維持硬件價格來實現短期利潤最大化。

貓總認爲,不出意外的話,這次降價標誌着互動健身市場在單車這個品類的戰爭已經結束了。爲什麼?我們看下幾個企圖成爲 Peloton 競爭對手的同類型產品的情況:

Peloton Bike 降價之後變得和幾家潛在競品售賣價格一樣甚至更低,這直接帶來了一種“不公平”的競爭。潛在的競爭對手該如何在更少的投入下製造出足夠有吸引力的產品來讓用戶購買並實現規模化呢?一個頭腦清醒的用戶又怎麼會爲劣質的體驗多付錢呢?到一個時間節點之後這些無法形成足夠規模的產品都會 gg,陸續退出市場。

對於 Peloton 自身而言,如果不出意外,單車降價將會帶來各銷售渠道轉化率的提升,最終降低硬件獲客成本,使得未來幾個季度的 CAC 有望下探到疫情期間的 400-500 刀級別。同時硬件利潤率不可避免的會有較大降幅。不過 Peloton 官方多次表示,他們不看硬件利潤率,只看賺多少錢 ?。硬件就是會持續降價,儘可能的把能觸達的用戶都吸引過來,然後靠一個有強大運營槓桿,高粘性,每月重複消費的內容服務來貢獻利潤。如果有一天時機成熟, Peloton 直接把硬件也變成服務,即 HaaS(Hardware-as-a-Service),然後利用反向物流的能力定期升級硬件,那些還在爲硬件利潤率下滑而糾結的空頭們會不會瞬間空翻多呢?

關於單車降價更詳細的討論可以點擊文末 閱讀原文,跳轉查看貓總上週在雪球直播時聊到的相關內容。

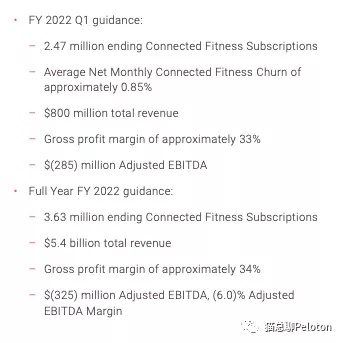

問題 4:22 財年指引低於預期

22 財年 Peloton 預計會員訂閱總數將達到 363 萬。從這個結果看,管理層此次給出的 22 財年指引,基本上是按照去除疫情影響之後,年均複合增長 70% 左右來估算的(如下圖中高亮顯示的部分)。

當然這比起疫情紅利期間 100% 以上的同比增長是有下降。但不要忘記疫情紅利是不可持續的,後疫情時代是否能按照一個健康的增速繼續增長才是重點。整個互動健身市場的年複合增速在 35% 左右,Peloton 指引的這個速度已經超過了行業增速一倍了。另外我們再跨界看下蘋果近幾年的訂閱服務增速,大概在年複合增長 39% 左右。70% 怎麼看都是一個相當優秀的增長速度了。

當然,財報發佈後股價大跌,從某種程度上也反映了市場對這種增長預期方面的落差。不過在短期市場消化了這種預期差之後又會怎樣呢?隨着單車進一步降價,低價跑步機開賣,以及未來力量訓練的推出,都會進一步驅動後疫情時代 Peloton 在會員訂閱核心指標上的增長,從而鞏固他們作爲互動健身的頭部公司的地位。而核心內容訂閱服務所帶來的利潤槓桿,隨着時間的推移,將逐漸顯現出它應有的威力。

就財務指引本身而言,Peloton 從上市到現在爲止一共發佈了八個季度的財報,之前七次指引的各項指標全部超預期,只有最近 Q4 這個季節因爲跑步機召回超預期而導致營收毛利一項指標不及上季度指引預期。所以從過往履歷看,Peloton 官方給出的指引還是相對保守和靠譜的。另外去年由於疫情影響,Peloton 還曾經多次上調指引預期。隨着更低價格單車和跑步機的上市銷售,不確定因素會逐漸清晰,不排除超預期後官方指引有進一步上調的可能。當然如果這兩者銷售都不及預期那問題就比較大了。具體如何站隊,就看各位自行判斷了,貓總這裏僅提供一些參考。

財報中的彩蛋

最後,在財報 10-K 文件一個不顯眼的地方,Peloton 官方確認了對 Latitude 32 公司的收購,整個 21 財年收購相關的動作包括:

- 收購公司:Precor(就這樣靜悄悄的合併了),Aiqudo(類似 Siri 的語音識別技術公司),Latitude 32(消費電子產品製作公司)

- 其他資產收購:除了上面的三家公司以外,Peloton 還完成了三項獨立的交易,包括收購軟件、技術以及開發團隊等。財報中沒有具體說是哪三項,但是根據之前的傳言,有可能分別是:Peerfit(企業員工健康管理平臺),Otari Mat(動作識別智能瑜伽墊) 以及 Atlas Wearable(運動手錶)

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 小时候可帅了00·2021-09-13Peloton 从上市到现在为止一共发布了八个季度的财报,之前七次指引的各项指标全部超预期,只有最近 Q4 这个季节因为跑步机召回超预期而导致营收毛利一项指标不及上季度指引预期。优秀的公司也需要休息。2Report

- 老夫的少女心_·2021-09-13于细节中抽丝剥茧,丝丝入扣的分析,猫总果然名不虚传。1Report

- 宝宝金水_·2021-09-13比较喜欢财报中的彩蛋,就是你分享的这,感觉就是后市的伏笔。1Report

- 哎呀呀小伙子·2021-09-13这样的解读很别致呀,颇有一种私家侦探的味道。1Report

- 七色祥云6·2021-09-15感谢博主分享了这只牛股,好好研究一下,看看有没有上车机会哈!LikeReport

- 布莱登森林·2021-09-15疫情刺激了户内运动器材的需求,确实是不错的赛道!LikeReport

- 栋哥·2021-09-15疫情中,还能继续盈利,这样的公司确实不简单,太强啦!LikeReport

- 重庆GEL·2021-09-13什么时候我们也能用这样的服务,感觉还是挺实用的LikeReport

- 马丁靴子·2021-09-13能撑过疫情红利并却还能持续增长的公司是不容小觑的LikeReport

- 路人丙钉钉·2021-09-13好详细的介绍,有图有文有数据,分析的也很到位,帮助透过现象看本质~LikeReport

- 揭人不揭短·2021-09-13当初看的时候也跟风以为解读为利空,经你一分析,恍然大悟。1Report