我在美國炒美股,美股暴跌怎麼看?

作者|林波

編輯|周欣

受疫情影響,美股連續暴跌,百年不遇。

《銳問》專訪多位在美炒股的金融行業從業者,讓他們現身說法,聊聊自己和美股的那些事兒。

“這個世界,什麼事情都可能發生”

林健。在美五年。華爾街多媒體(Wall Street Multimedia)新聞總監,駐紐約證券交易所和納斯達克交易所財經主持人/記者。

有一天,美股單日暴跌900多點。我跟紐交所媒體部門一個管攝像的美國大哥聊天,“現在真的是很恐怖”,我說;他說,“there is nothing”。他說他工作了20多年,見證了2001年的911、2008年的金融危機,相比而言,這次暴跌真的不算什麼。

其實3月份開始,紐交所就關閉了,但我跟紐交所的交易員呢,也還保持一些交流。我的觀察來看,對於這次美股的暴跌,總體來說,他們還是比較驚訝的。但是,第2次熔斷髮生之後,他們的心情就比較平靜了。

與中國投資者相比,紐交所交易員非常關注國際事件。他們每天會全面的去看股市情況和整個市場的動態,不單單是關注美國,比如Scott redler,他每天早上4:00就起牀看盤,每天下午4點美股收盤之後,還跟小組組員開研討會,回顧這一天,美國、歐洲市場和A股發生了什麼。

每個交易員都有自己的交易策略。比如Scott redler經常跟我說,如果一個股票,或者說標普500的大盤,跌到了8天均線和15天均線以下,尤其這兩個均線都已經同時被跌穿的話,它一定就會改變。這是他的經驗。

從我個人的經歷來說,過程比較驚險。我目前主要持有科技股,比如特斯拉、亞馬遜、zoom、吉利德、阿里巴巴、netflix。一開始,跌幅超過30%。我擔心會持續下去,就進行了減倉。除了有幾隻我特別喜歡的股票,很多就拋了,算是割肉了。

然後,我又及時買入了一些我認爲會上漲的股票。買的比較成功的是兩倍做多VIX短期期貨指數TVIX(恐慌指數VIX衍生出來的ETF)。買的時候大概是606元,賣出是952元。

應該是在第4次熔斷附近,當時恐慌已經到了頂點,那一刻大家就整天在想,會不會每天都有熔斷。但我的判斷是短期看衰,長期看漲,所以600多我就果斷買了。3月19號賣出,那天經歷了4次熔斷,我心裏設了一條線,希望它能夠漲到980,突破1000再賣,見好就收。我覺得賣出的價位我是完全可以接受的,即便以後再漲到1000,就與我無關了,至少短期內,我已經把熔斷造成的損失基本回填了。可以說是涉險過關。

總的來說,這次黑天鵝事件讓我知道,這個世界什麼事情都有可能發生。2019年本身就已經不好過了,沒想到2020年更驚險。

我想,面對一切皆有可能的不確定性,你需要做的,就是時刻有應對突發事件的準備,保持好的心態吧。

“不試圖弄清變化,解決最簡單的問題”

維塔利·卡塞內爾森(Vitaliy Katsenelson)。美國科羅拉多州丹佛市價值投資公司IMA CEO。被《福布斯》雜誌稱爲“新本傑明·格雷厄姆”。

我是IMA的首席執行官,IMA是科羅拉多州丹佛市的一家價值投資公司。我是“頑固”的價值投資者,寫了兩本有關價值投資的書,正在寫第三本。

過去幾週中,我們經歷了很多意想不到的事情。比如,韓國和美國同一天收到了第一批**病例,韓國通過廣泛的測試和隔離完全遏制了病毒,而我們未能完成這項工作。

我們的股票下跌了,但不是關鍵的。真正讓我擔心的是它對我所選擇的公司價值的影響。好在大部分情況下,我所選擇的公司價值,基本不受影響。而且,發生這種情況時,我們也有很多現金,因此下跌發生時,我們能購買很多股票並從中受益。

在這種環境下,其實講價值投資是非常困難的。我們的投資方法是找到那些不會有大改變的行業。比如餐飲行業發生巨大的變化,我們不知道它何時能夠恢復;但我們知道藥品的消費,菸草的消費,互聯網服務的消費,不會有太多改變。

目前,**在應對疫情上基本上花了數億美元。這意味着我們的債務將激增。我認爲長遠來看,我們會爲此付出代價,比如高通脹。另外,疫情中受影響的大部分企業,可能需要很長一段時間才能恢復。

因此,不要試圖研究事物將如何變化,我們要嘗試如何解決最簡單的問題。價值投資最重要的部分是,把股票當作買賣來做,而非紙或數字,你的風險應該不是價格波動時的價格,真正的風險是股票價格、價值下跌且永不回升。

舉兩個中國投資者非常關注的股票,波音和特斯拉。

這個世界只有兩家公司在造飛機,空客和波音。所以長遠來看,我們需要考慮航空旅行何時恢復。不過我認爲波音公司可能太大了,不會失敗,它也是美國的國防承包商,美國政府將在需要的範圍內長期支持波音公司,因爲這對美國經濟至關重要。

不過,我沒有波音公司的股票,但如果你把槍對準我的頭,讓我必須擁有它,那我會擁有它10年(及以上),我認爲10年後,波音股票將比今天更有價值。長遠來看,航空業將恢復正常,只是需要時間。

對於$特斯拉(TSLA)$,我個人擁有Model 3,並認爲這是一輛非凡的汽車。但我很難衡量它的價值。如果加上股票和債務的價值,其價值將近2000億美元。一個頭寸非常昂貴。它說明了別的問題。我不確定將來它的股價會是多少。這是我們不擁有它的原因之一。

很多人說特斯拉是另一個$蘋果(AAPL)$。——iPhone在誕生的最初幾年中,遠遠優於市場上的其他任何手機。但如今,Android手機不僅比iPhone便宜,功能還可能比iPhone好。只是說通過軟件差異化和生態系統,蘋果手機轉化成本更高,從而使得iPhone用戶每兩到三年需要升級一次新iPhone。但是,與其他汽車製造商一樣,特斯拉沒有很高的轉換成本或生態系統鎖定用戶。如果特斯拉在短期內能夠倖存並開始盈利,我可以看到每年生產幾百萬輛電動汽車。但我的下一輛電動汽車會是特斯拉嗎?今天我這樣認爲。但是明天呢?不確定。

“這次暴跌,給我提供了很好的入場機會”

楊璐銘(Lucia Yang),在美三年,目前是Stansberry貝瑞研究投資分析師,有業內券商、銀行、信貸、PE/VC等一二級市場從業經驗,專注於美股和A股市場投資分析領域。

前段時間大盤連續暴跌的時候,個人資產下跌了8%左右,我個人投資行業背景分散,包括拼多多、奈飛、Deutsche、Telekom等,可以分享但是不作投資建議。

可能因爲自己出身醫學院,以及之前在買方新能源板塊的研究經驗,我自己本身比較關注醫療和智能製造行業板塊。而同時這兩個板塊也是比較值得期待的,畢竟疫情當下各種醫療概念股(吉利德等)起起伏伏,以及Tesla在大跌前股價飆升達180%一路破900美金,新能源領域潛力在前。

Saas及TaaS行業也是我比較看好的領域,這裏面很多公司都是行業“隱形冠軍”,未來可期。尤其是TaaS領域,斯坦福大學的一位經濟學家(他還擁有麻省理工學院的計算機科學和工程學學位)估計,TaaS很快還將在每戶普通家庭的投資組合帶來每年5600美元的回報。

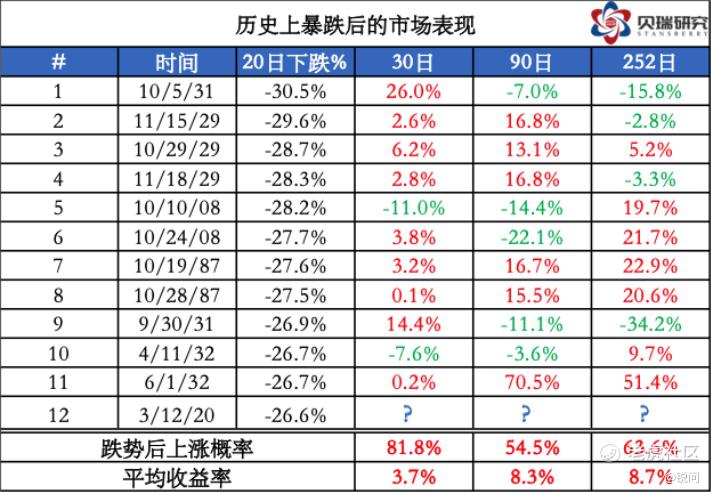

個人偏向長期價值投資,更看重公司基本面。對我來說,這次暴跌其實給我提供了一個很好的“入場機會”。研究也表明,短期恐慌支配的市場暴跌之後其實投資收益率會是平常牛市的數倍。

從歷史的表現看,在類似的單日暴跌後買入是個不錯的選擇。自1950年以來,出現上述大幅跌勢後買入在來年有83%的交易可以獲利,長期收益率十分可觀。而如果在暴跌之後買入業績表現更好:6個月內漲了5%並在來年漲了18%,基本上碾壓了平時的屯倉策略。

人類的天性是“寧願按照一幅錯的地圖走,也好過沒有地圖”,尤其是在黑天鵝事件中表現更甚,這也是這次恐慌波及範圍如此之廣,影響程度如此之深的原因之一。

我個人的啓發是,也許在黑天鵝時期,正確的生存指南是自己也採取一些很“黑天鵝”的行動。比如關注比較“黑天鵝”領域的投資機會,或者“黑天鵝”特性的標的/公司,採取“黑天鵝”的策略。雖然這麼說很tricky,但從歷史角度來看,的確有一定的思考意義。

準則是,不要執着於“抄底”,沒有人可以精準地timing the market, 更重要的是把握住針對優質投資標的的“入場機會”。可以多看看最近的大盤的反彈中,那些有着穩定商業模式、優秀基本面的公司,現在怎麼樣。起碼從我的生活觀察中,美國麥當勞的門前依舊排滿了drive-through 的車隊,可口可樂貨架依舊火爆…

資產組合角度而言,其實中美投資者的投資組合內的資產大類差別是比較明顯的。由於文化/政策/國情不同,對於中國人來說,投資的“第一直覺”可能是不動產類別,中國投資者對於房市的熱衷度會高於美國人(當然與美國房地產投資的低收益有關)。而美國人投資選擇就很多了,散戶投資股票、債券、大宗商品都很常見。尤其是美國富人階層,會更青睞股票/基金。

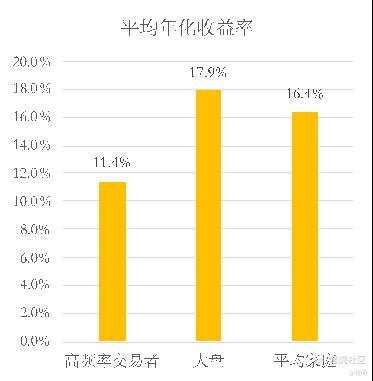

其次,投資/交易偏好而言,美國人的交易頻繁程度低於中國人。實際上,研究表明中國投資者其實是世界上交易最頻繁的投資者,這也就是說中國人更傾向於短線交易,而歷史數據已經證明短線交易的高風險——Brad M. Barber和Terrance Odean發佈的論文著作《短線交易只會讓你輸得更慘——個人投資者普通股票投資表現研究》中,他們調查了66465名投資賬戶,交易最頻繁的家庭每年回報率僅爲11.4%,遠低於平均市場回報率17.9%和家庭平均年回報率16.4%。

舉巴菲特作爲長期投資的例子:巴菲特在1987年至1989年間斥資約13億美元左右收購可口可樂的股份,這在當時對這位投資界傳奇人士來說也是一筆巨大的投資,約佔巴菲特投資組合的60%。後來,市場把股價推高至簡直不可思議的水平。到1998年,可口可樂的市盈率已超過50倍,但巴菲特從未出售過可口可樂。在2019年,巴菲特持有的可口可樂股票爲他帶來了6.4億美元的股息收益。現在,巴菲特每年都能從他最初對可口可樂的投資中獲得近50%的分紅。

之前看英國金融家男爵羅斯柴爾德的《戴維斯王朝》,結合最近的股市,感觸還是比較深。首先是一再強調的基本面,其次是耐心的投資心態,以及經歷了多次熊市依舊長期持有的長期投資時限。

戴維斯的股票組合,從開始投資到退休,十幾只主要股票幾乎從未賣過, 即便是經歷了多次熊市。其中12只主要的股票,戴維斯購買的成本價總共才15萬美元,而這些股票在1992年的時候,已經價值2億6千萬美元。如果戴維斯一賺錢就跑,絕不可能創造出把5萬美元變成9億美元的輝煌戰績。這也是如何讓盈利的股票持續複利“躺賺”的祕訣。

所以結合當下,其實蠻引人深思,人類天生面對短期“極端”情景就是會恐慌,而隨波逐流是在“恐慌”時刻最容易的選擇,因爲不需要思考。但是,能否戰勝本性中的恐懼,保持理性,也許真的是一次投資“分水嶺”。

“退潮的時候,才知道誰在裸泳”

楊星榆(James),在美六年。目前在美國洛杉磯地區成立並運營一傢俬募股權基金T&J Brothers group, LLC。

最近股市不用多說,連巴菲特都非常震驚。對我來說也是一次非常大的考驗。不過我一直都告訴自己,有危就有機。我還記得在3月4號巴菲特出售買航空股,那個時候所有人都說底到了。但我一直認爲,美國並沒有把疫情放在首位。所以我那時候就加倉做空。沒過幾天,市場就從27000點到18000點。

目前的持倉有:開市客(costco), 摩根大通公司(jpm), 迪斯尼(dis),特斯拉(tesla),波音(ba),希爾頓(hlt),達美航空(dal),蘋果(aapl),星巴克(sbux),露露樂蒙(lululemon),永利度假村(wynn)。

特斯拉,就像一個年輕的小夥,有活力,有能力,願意吃苦,當然有時也會犯錯,但是一旦他認識自己的錯誤,將會進入下一個階段,走向成功。誰不願意擁有一輛特斯拉,特別是當你不用再擔心油價的時候。

波音公司,美國的“國企”,你會讓它消失嗎?大而不倒,就是它!美國總統也說了,不可能讓波音消失。當他到90美元左右的時候,我立刻買入,因爲真的太便宜了,你只需要彎腰撿錢就好了!

我們的選股標準:首先,大方向即未來發展趨勢;然後,細小到公司,財務狀況以及價格。

很多人會反對經濟趨勢,其實這是個非常重要的問題。現在買入可口可樂或許也沒有站在風口上的公司回報多。比如巴菲特近幾年也沒有跑過大盤的原因,就是他不碰科技公司。但這是世界發展的趨勢,我們如果停止學習,可能就會被世界拋棄。

舉個例子:可口可樂和亞馬遜公司以及蘋果。以十年爲基礎做分析:

這是亞馬遜以及可口可樂和蘋果公司10年的走勢,很明顯,亞馬遜的回報率高出蘋果和可口可樂,所以說經濟形勢對公司發展有多麼重要。從現在開始十年以後,世界會發生驚天的變化,如果想抓住機會,一定要了解什麼企業會是下個經濟熱潮。

結合這個,我來分析下我們持有Lululemon的理由。

最開始,這家公司還沒有被各大基金公司注意,很多人也不是特別看好這加公司,主要是因爲運動品牌中,Nike和阿迪已經主要佔據了市場,市場飽和度很大,但當我們真正去研究的時候發現並不是這樣。運動產品的市場非常飽和,高端品牌卻少之又少。

關於這家公司,最開始引起我注意的是學校裏越來越多的學生開始穿lululemon。我的分析是,經濟環境而言,運動品牌會越來越引人關注:大家生活品質開始好了起來,就會開始鍛鍊,去健身房以及注意飲食健康。

公司財務方面:收益每年都在增長。每股收益也翻了一倍的樣子,成長非常穩定、回報也非常良好。銷售增長了19.7%到達14億美金。流動比例在2.91,也就是說,即使公司遇到大的財務問題,他們也能非常快速地償還債務。很多零售商會有債務、存貨問題,但這家公司硬指標很強。

再就是護城河。Lululemon 的護城河,來源於產品獨特性以及客戶粘性。

產品獨特性來講,比如瑜伽褲有自己的專利…… 客戶粘性而言,他們定位於高端運動品牌,主要客戶是18-34歲的高收入女性。我當時專門去Lululemon零售店採訪消費者,她們的統一口徑是,非常喜歡Lululemon的樣式及品牌,用他們的口吻來說:我們和穿Nike或阿迪的客戶不一樣。

另外,Lululemon 都是自己的門店,會和消費者直接進行交流,去了解消費者的想法,進而提升公司產品質量。不像Nike或者under armour,有許多代理店,無法與消費者進行直接的聯繫。

三月份因爲疫情原因造成整個市場下跌。但如果仔細瞭解,他們的網上銷售增長了許多。即使在這次疫情爆發的時候,他們公司網上收入也比以前增長了33%,所以這一次大跌而帶來的則是更加買入的機會。這是機器不能捕捉的情況。

我欣賞的投資人霍華德·馬克思(橡樹資本CEO)最近常說,沒人知道未來怎樣,但對投資而言,是個好機會。我非常同意他這句話。目前來說,許多公司都是在比較低的價格。

隨地撿錢的時代已經過去了。現在來說,就是選好的公司,好的企業,去做長期投資。只要護城河足夠寬,公司足夠好,在公司的公允價格之下(或者低得多的情況下)進行購買,然後和時間做朋友,是非常好的選擇。

就像巴菲特所說,退潮的時候,才知道誰在裸泳。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

非常开心和大家分享我的看法。希望能和大家一起交流