Covid-19影響下的美國主要航空公司

隨着Covid-19疫情在北美地區的爆發,美國主要航空公司的航班表下降了70%以上,這也意味着航空公司賴以生存的經營性現金流入大幅降低。由於固定成本始終較高,航空公司們可能在2020年上半年耗光手上的現金。當然,突如其來的低油價也在一定程度上緩解了成本壓力,同時,波音737的復飛有望在Q3實現,也帶來了一定復甦的希望。

總的來說,在全球經濟都面臨巨大衰退風險的環境下,航空公司要安全過渡到復甦後的情境,可能需要更多的外部救援

投資摘要

H1航空運輸需求暴跌

Covid-19疫情在美國的爆發,目前無法準確預測何時消失,航空需求重返市場也是一個懸而未決的問題。目前美國和歐洲幾乎所有的航空公司都削減運力至幾乎完全停擺。如果疫情有望在夏天消失,那今年H2的航空需求可能出現反彈。

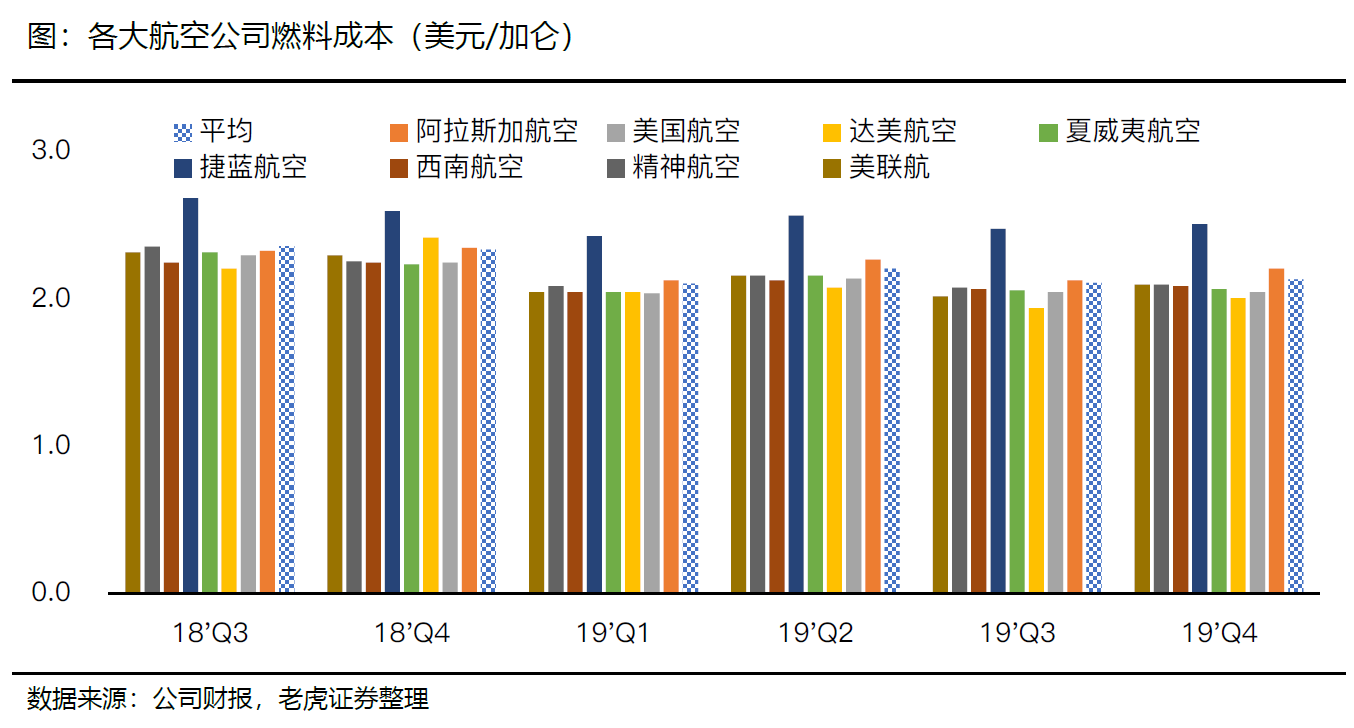

油價暴跌,航空公司適當受益

燃油價格的下跌將幫助美國航空公司承受冠狀病毒的財務衝擊,但由於疫情造成的停擺,尤其是長距離的國際線的停擺,油價下跌帶來的優勢有限。燃油價格整體比去年低30%以上,航空公司可以降低價格來增加需求。

同時,較低的油價格將讓沒有對衝油價的航空公司更受益,比如美國航空、達美航空和聯合大陸航空。

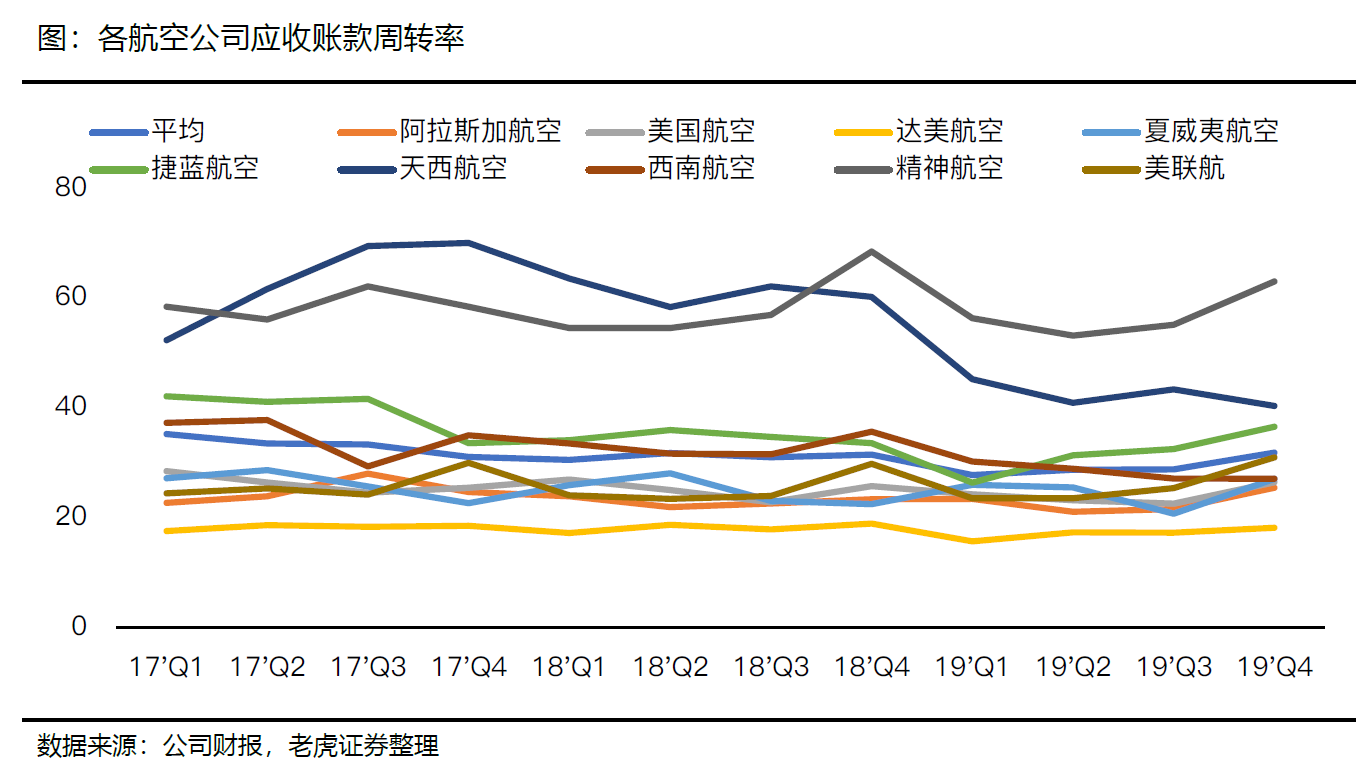

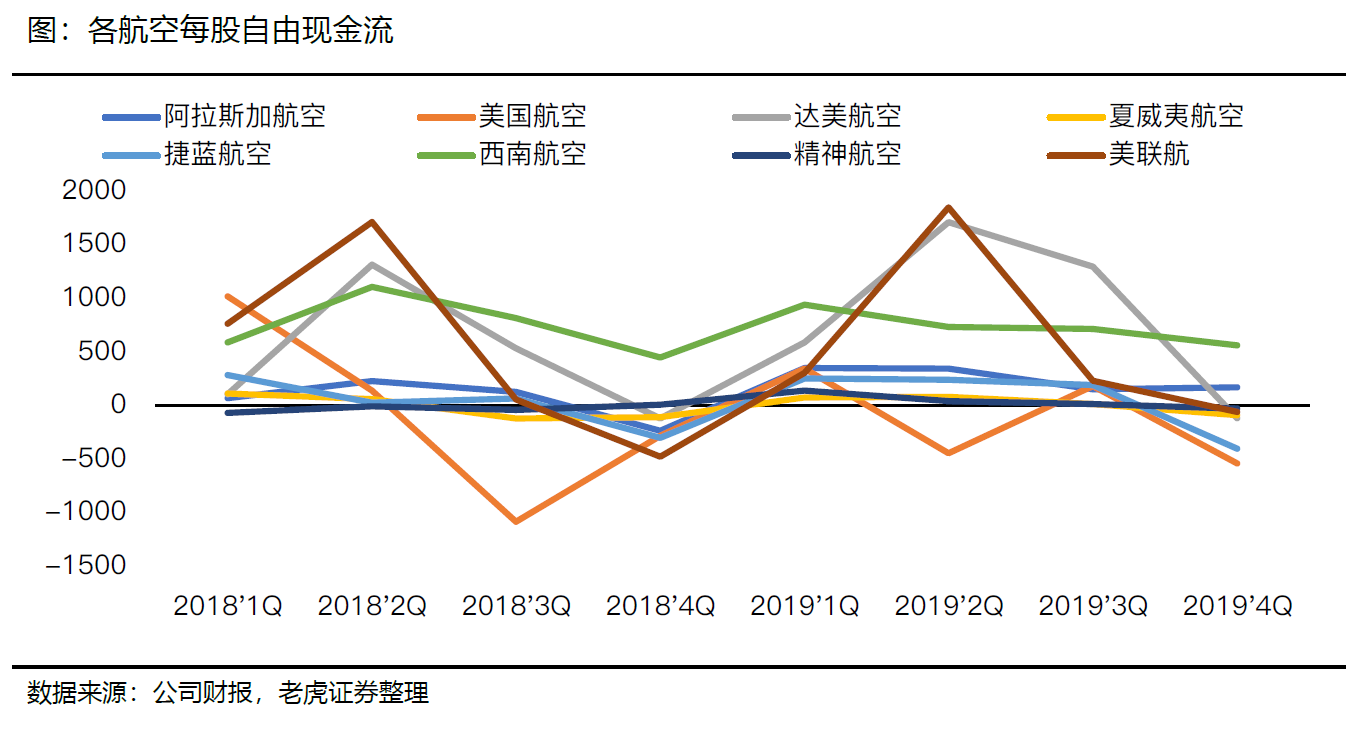

過往收入現金餘額幫助抵禦停擺衝擊

過去五年來的健康收入使航空公司的資產負債表保持穩定,這將幫助他們克服疫情下的需求沉沒。現存的現金餘額使許多美國航空公司可以保持較低的債務水平,大多數低成本航空公司持有年度現金收入的16-28%。

由於2019年強勁的收益,西南航空的債務指標有所改善,且沒有淨債務。而美國航空、阿拉斯加航空分別減少了約400至6億美元的債務。此外,波音也向737Max客戶返還了停飛費。

航空公司可能獲得來自政府的資金救助以保持運營

隨着需求的急劇下滑,美國政府將向航空公司提供現金以保持其運營。美國航空服務對於經濟和安全至關重要。同時,鑑於目前部分州的緊急情況,航空公司可以被用來動員軍隊和物資。《華爾街日報》報道,美國政府在討論一項500億美元援助計劃,這將佔到航空公司年總收入的四分之一以上。

航空公司未支配資產仍然很高

西南航空的未支配資產和流動性較好,有146億美元。美國航空的未支配機隊中約有三分之一(約300架飛機)主要是支線飛機。此外,航空公司可以出售其他例如飛行常客里程等資產以增加現金。航空公司們也暫停股票回購以保留2020年剩餘現金。

飛行員成本有望降低

停擺下,飛行員的工資、其他人員運營成本依然存在。最好的情況是工資保持不變或輕微降低,此前,工會與航空公司的談判一直陷入僵局,如果需求急劇下降不會很快得到緩解,預計飛行員將提供讓步。

風險提示

宏觀經濟持續下行風險,出行需求持續萎靡;Covid-19疫情在北美及全球各地長時間持續,抑或是降低後反彈,從而影響至Q3的復工; 油價快速反彈

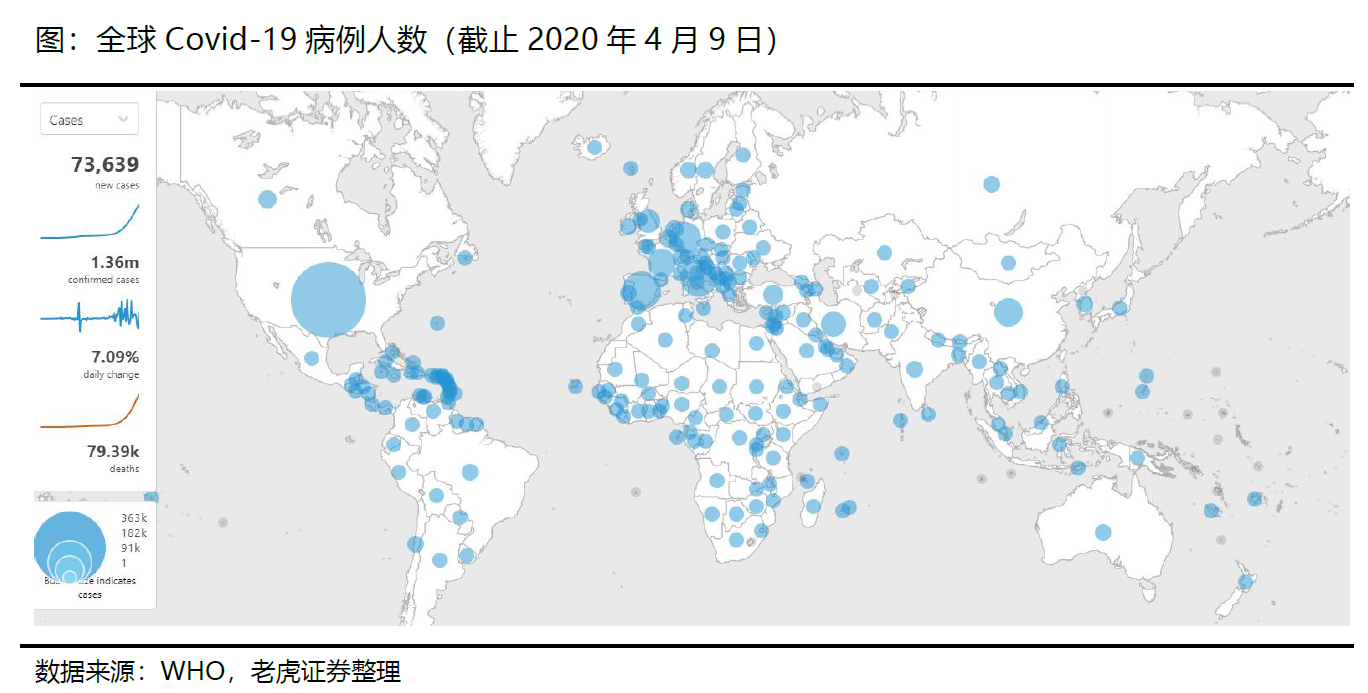

航空公司面臨現狀

Covid-19在美爆發後,感染人數一直呈上升趨勢,截止2020年4月9日,美國感染人數已經超過40萬人,死亡13000人;全球病例超過70萬。

隨着營收、利潤的下降,同時運營成本並不能大額減少,企業的負債會增加,多家航空公司因此所有者權益將大大降低,甚至成爲負值。評級機構、券商也紛紛調低相應航空公司的目標價與評級。

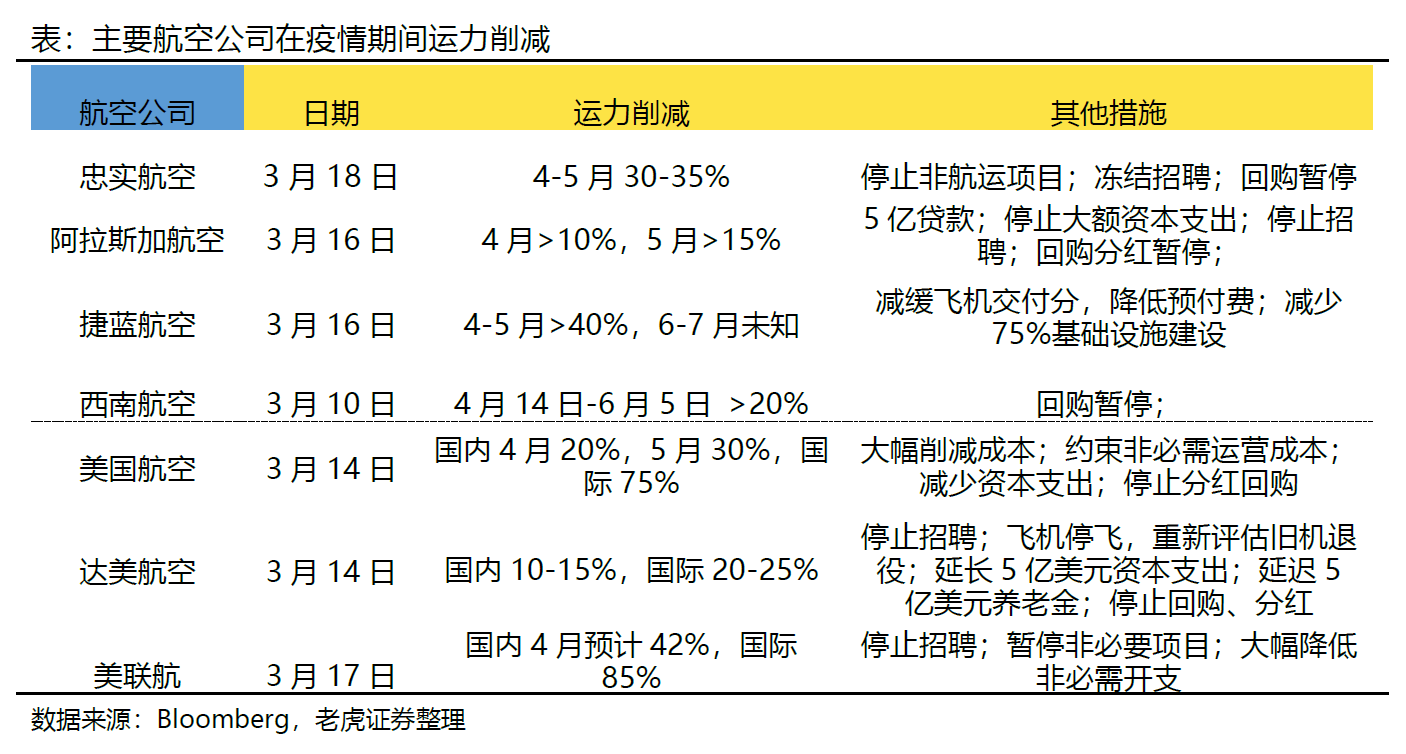

美國大部分航空公司都削減了運力,尤其是國際線。

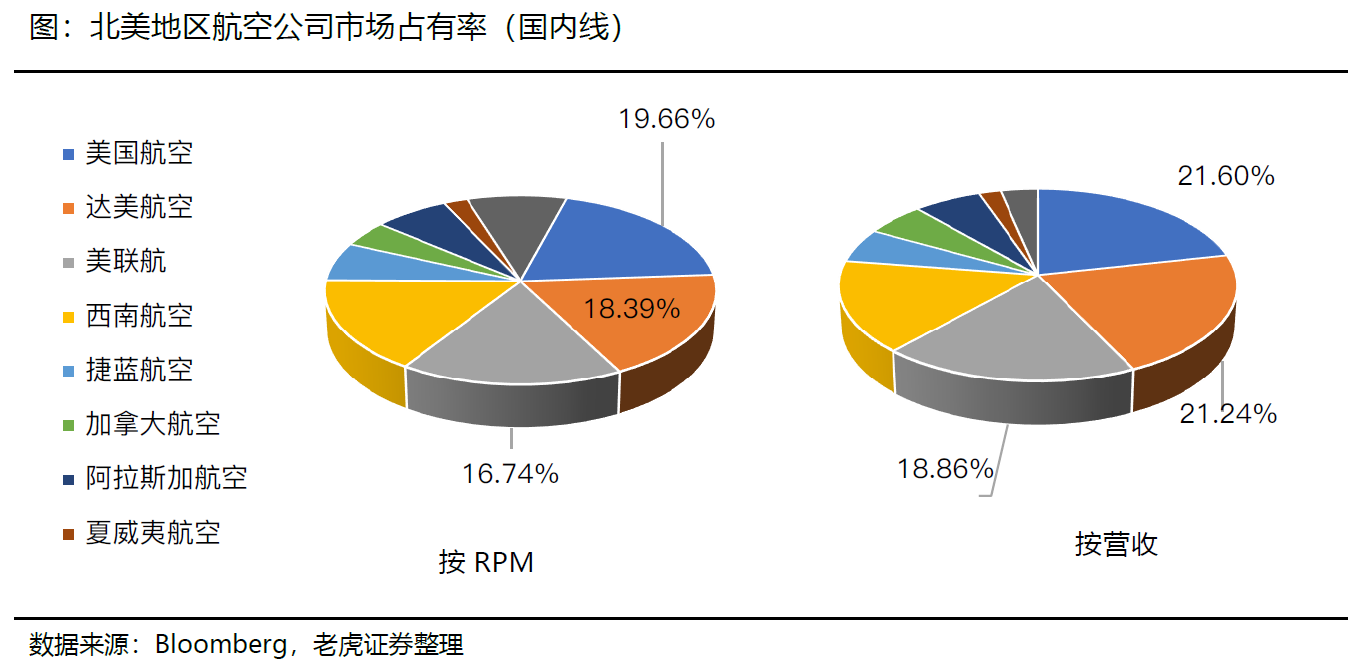

根據2019年的市場份額調查,若以收入來看,排名前三的是達美航空$(DAL)$(470億美元)、美國航空$(AAL)$(458億美元)和美聯航U$(AL)$(433億美元)。

若按照客運里程收入(RPM)來算,美國國內線市場份額最大的爲美國航空,佔比19.66%。

1. 員工薪酬負擔過大。員工薪酬負擔長期超過行業平均水平,且員工不願在法庭外妥協,進一步促使航空公司採取裁員措施,就容易導致破產清算;

2. 養老金負擔。員工養老金負擔繁重,養老金計劃轉向PBGC意義顯著;

3. 陳舊機隊。陳舊以及不需要的飛機會降低公司運營效率,同時大量的機隊交替需要鉅額現金,對高負債的企業是重大打擊;

4. 資產負債率高。這不僅僅表現在資產水平下降,更重要的是大量的無抵押債、可轉債等。

5. 流動性下降。現金流水平急速降低,公司運營週轉困難。

當然,在疫情期間,爲了保持美國的航運能力,美國政府有望出手緩解部分陷入危機的航空公司。

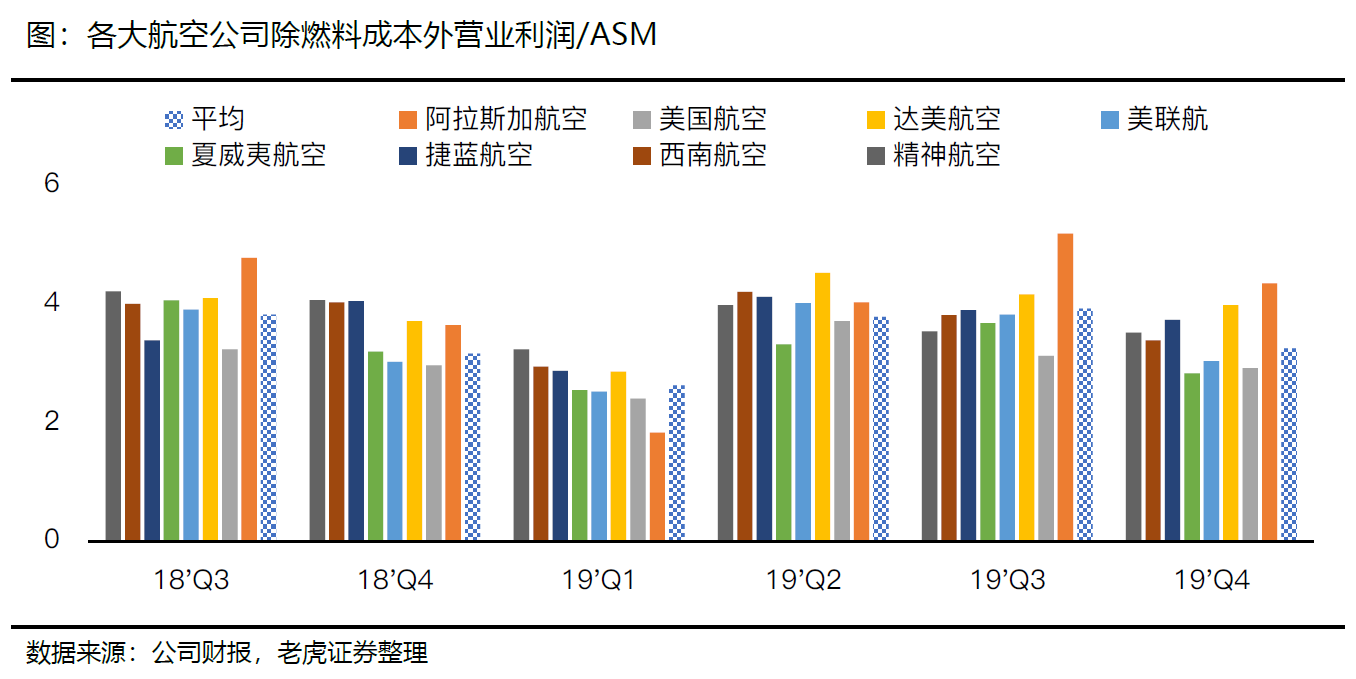

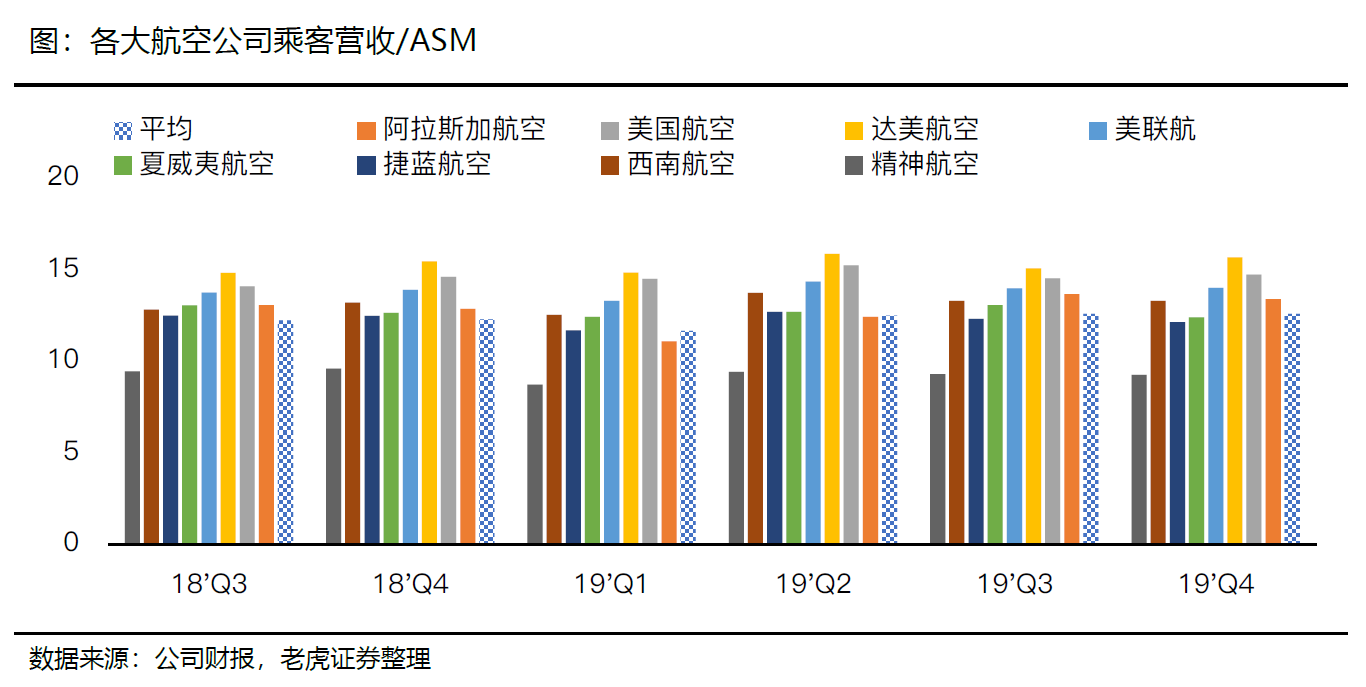

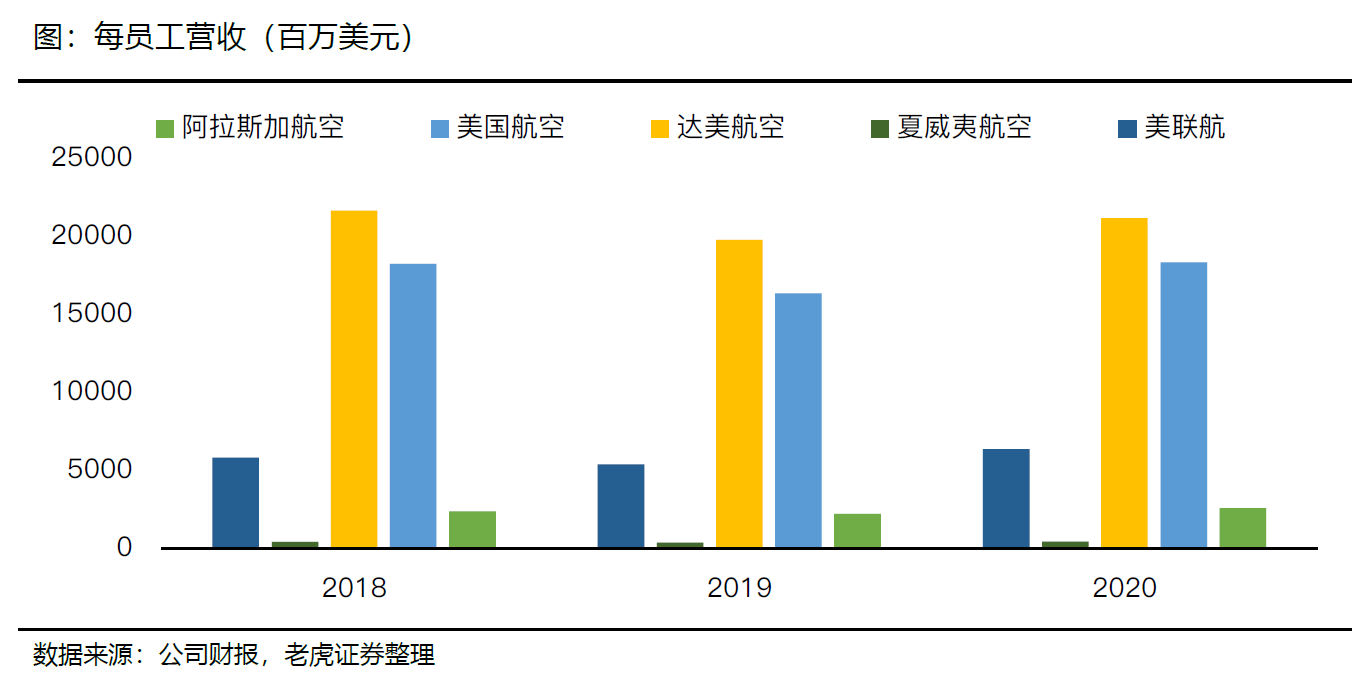

美國航空公司運營能力對比

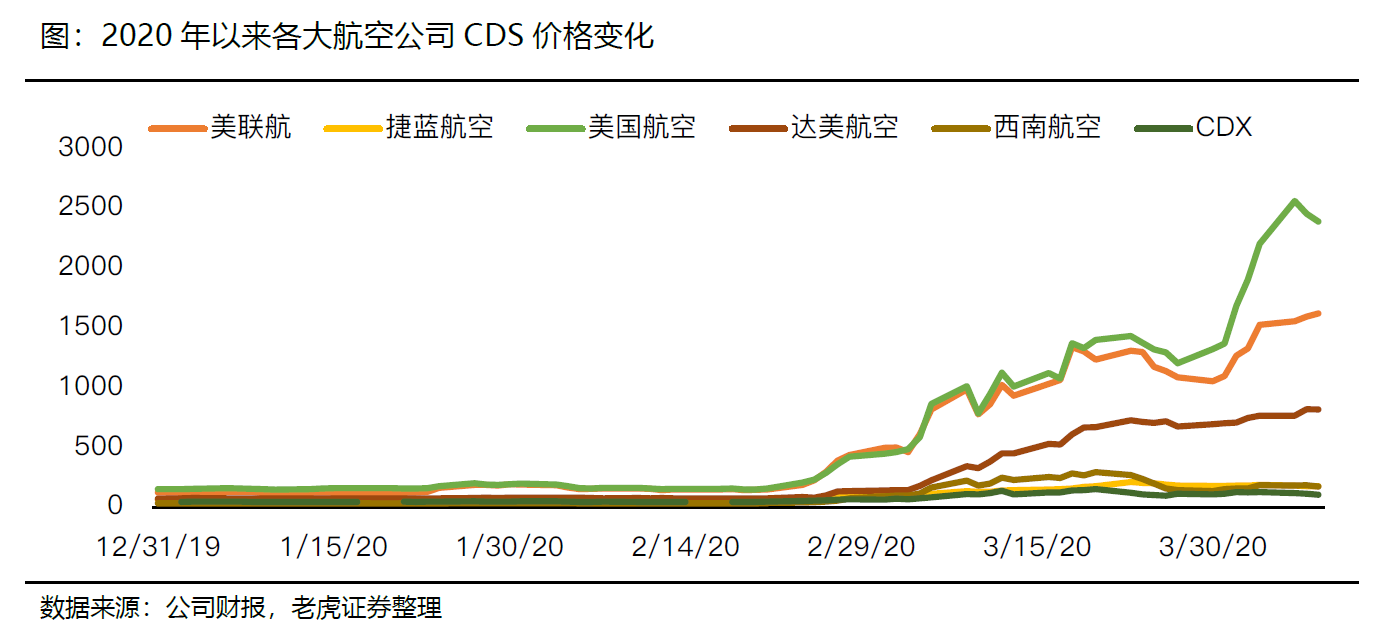

從各大航空公司的CDS價格變化來看,美國航空、聯合航空和達美航空在國內疫情爆發的後期,也就是海外疫情爆發初期,開始上升。當美國疫情在三月中下旬快速發展時,負債率較高的美國航空一路領跑飆漲。

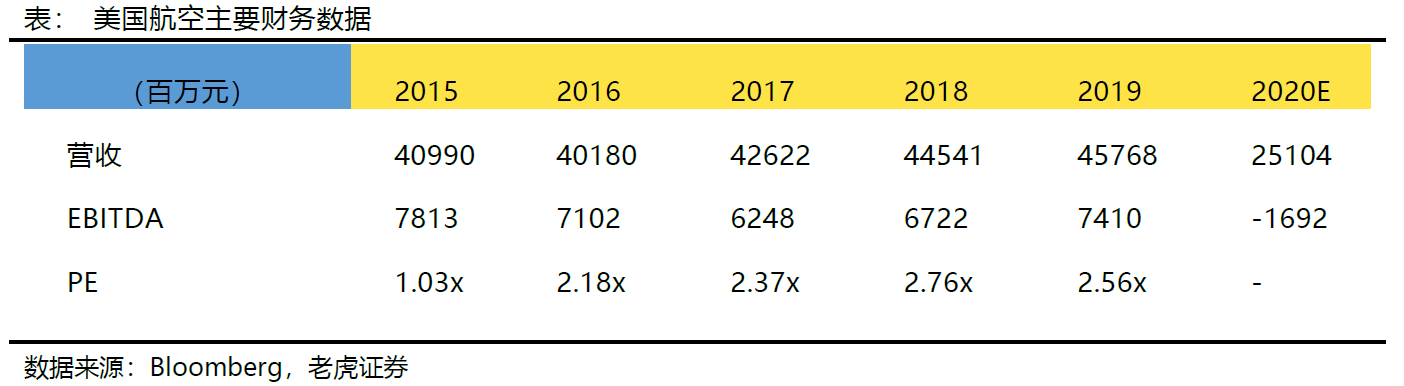

$美國航空(AAL)$ 的股票在疫情之前就表現差於大盤,2019年總回報爲-10.68%,同期標普500指數總回報28.88%,標普500航空業指數的總回報爲10.19%,因此總體而言在2019年美國航空的表現遠遠差於大盤和同行。

Covid-19疫情給2020年Q1假期消費行業帶來顛覆性影響。在達美航空全行業領先的利潤率和創新收入計劃面前,美國航空的營收一直都只能名列第三,落後於同行。目前困擾美國航空最大的問題是較弱的利潤率、較大的負債水平。

彭博分析師買入/持有/賣出建議:5/6/7

12個月目標價:15.67美元

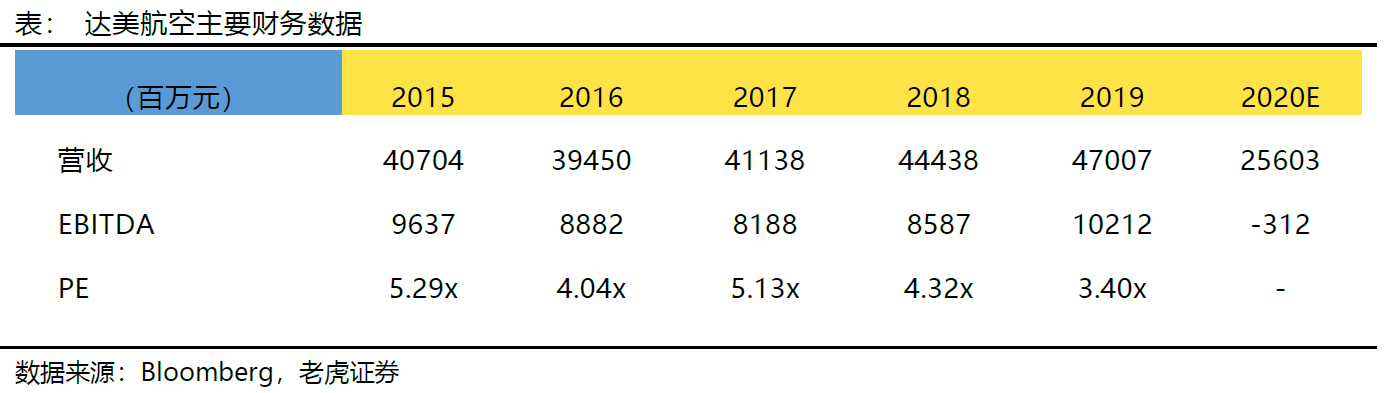

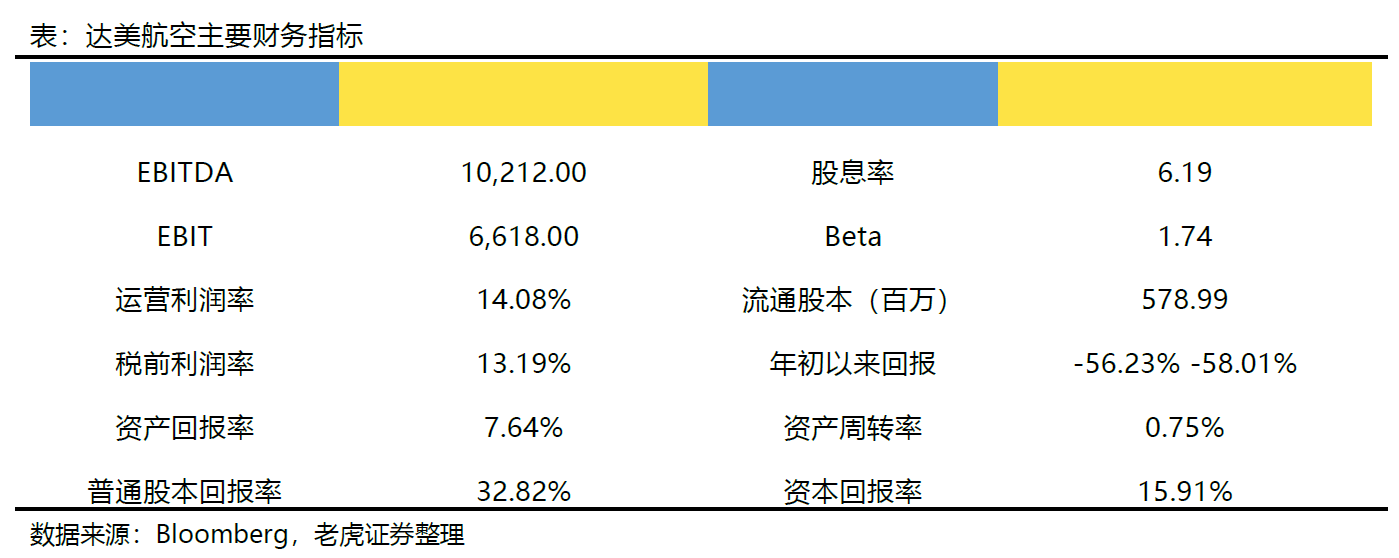

$達美航空(DAL)$ 是美國航空業主要領導者,是傳統航空公司中利潤率最高的,有着較爲堅實的基礎。公司運營效率較高,管理團隊精明,資產負債表也是行業中最強大的。在縮減成本和停止回購等現金流出之後,達美航空有望憑藉自身的能力從Covid-19疫情危機中脫穎而出。

並非所有航空公司的資產負債表都有望擺脫當前的低迷狀態,如果需求趨勢反彈的速度比預期的慢,或者公司承擔的債務比預期的多,就會更長時間持續低迷。

彭博分析師買入/持有/賣出建議:13/6/0

12個月目標價:44.13美元

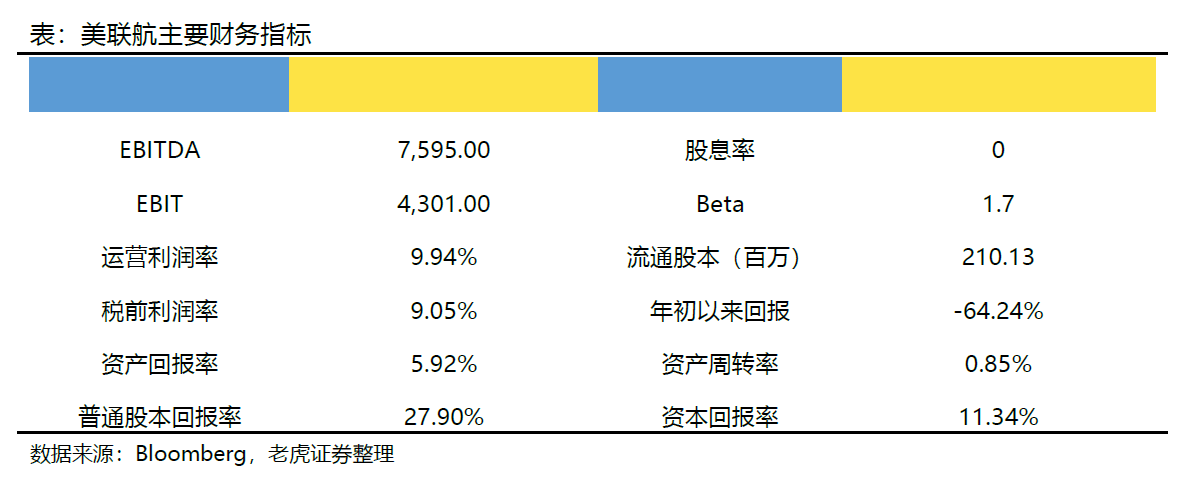

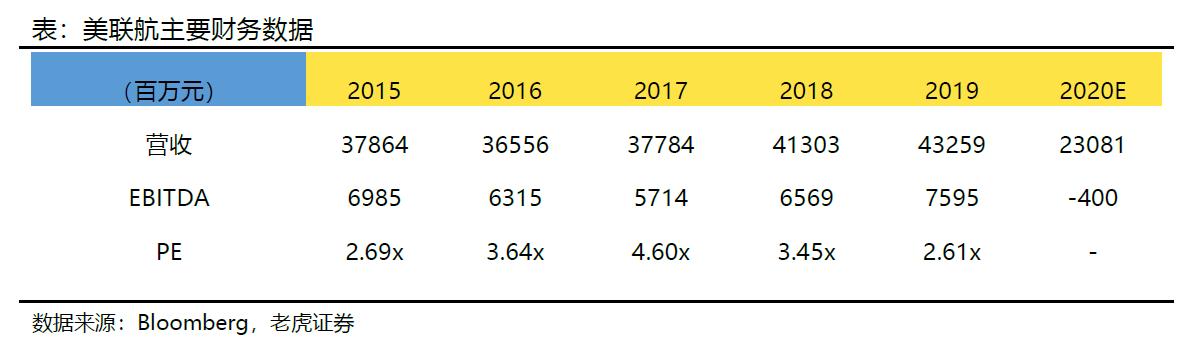

儘管波動性較大,$聯合大陸航空(UAL)$ 作爲重要的國際航線提供商也有足夠的實力來緩解流動性問題以及承受當前的低迷。

202年的重大虧損是在所難免,且美聯航佔比更高的國際業務容易受到更多除美國外疫情發展的影響。

彭博分析師買入/持有/賣出建議:10/9/0

12個月目標價:52.60美元

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

阿文顽股好文收录:美国航空业的各項數據分享[强]