高瓴資本全球生物醫療行業佈局的賽道解析

作者:海榕君

來源:海榕財富風險投研(ID: hairongtouyan)

高瓴資本擅長投資醫療,消費,TMT,高端製造 四個行業,賽道的長期邏輯決定了整體估值,具體選擇什麼賽道依賴 大格局的投研。

19年高瓴資本在醫療行業的佈局特別多,我前面雖然也在多篇文章裏面介紹了高瓴選擇什麼賽道和可能的投資邏輯,但是比較分散,不易把握,我今天梳理總結一下。

高瓴資本在美股市場的醫藥公司佈局:

如果是孤立的跟蹤探尋高瓴資本在全球二級醫療賽道的投資痕跡不一定能看懂其中的投資邏輯,那麼放在一起經過應該可以看出來了。

高瓴資本主要重倉中國的創新藥賽道(包括第一梯隊的創新藥公司+CRO/CMO創新藥賣鏟子的公司)+ 不受醫保控費影響 “金眼銀牙銅骨頭”醫療器械和輔助行業。

一、創新藥賽道

1. 美股創新藥賽道和仿製藥賽道市值對比

美股市場有效性非常強,大於100億美金公司由各個投行專業分析師跟蹤定價,可以認爲 市值=價值,通過市值大小對比可以判斷出不同賽道的公司商業價值 。

美股的創新藥賽道:

①羅氏(收購基因泰克) 2600億美金

②默沙東(NYSE:MRK) 2200億美金

③輝瑞(NYSE:PFE) 2000億美金

④安進(NASDAQ:AMGN) 1400億美金

④百時美施貴寶(NYSE:BMY) 900億美金

美股的仿製藥賽道:

①梯瓦製藥(NYSE:TEVA) 110億 美金 $梯瓦製藥(TEVA)$ $輝瑞(PFE)$ $安進(AMGN)$

②邁蘭製藥 (NASDAQ:MYL) 90億美金

以上7家公司都是全球著名的創新藥和仿製藥公司, 創新藥公司賽道和仿製藥公司賽道市值差了一個數量級,創新藥賽道的商業價值遠遠超過仿製藥賽道。

2. 中國醫保正經歷從“支付仿製藥”到“支付創新藥”過程

先看一個數據:

美國創新藥10%的量,拿走70%的營收,仿製藥90%的量,只拿走30%的營收。那麼創新藥的價格大概是仿製藥的9*7/3=21倍。想成爲大藥廠,發展創新藥是必由之路。

我們國家原來幾乎無創新藥廠,國家爲了扶持“仿製藥”公司,想讓仿製藥藥企賺的錢培養開發創新藥的能力,但實際是醫保的仿製藥支出最高90% 都變成“回扣”進了私人口袋,創新藥還是沒有發展起來 。反而是從海外回國直接創業的藥企研發能力十足。

中國18年開始的“4+7”集採 就是爲了打掉這個毒瘤,“4+7”會慢慢推向全國,會延續很多年,讓中國的仿製藥也會非常低廉非常低廉,本就該這麼便宜,其實仿製藥公司就是化工廠,不應該賣高價。

有本事做仿製藥的公司以後就是“微利”經營(部分仿製藥藥品降價百分之90 依然賺錢),有本事的仿製藥公司靠規模化也可以活的很好。

國家會用“集採”節省的錢 支持“創新藥”公司,這是一個歷史大趨勢 ,過去中國的仿製藥“潛規則”早就應該變了,中國正經歷創新藥的加速成長時代。

另外一方面,中國隨着GDP增長,商業保險滲透率穩定提高,也會提高創新藥的支付能力。

高瓴資本的格局非常大,不是看一時一地,高瓴就擅長選擇歷史大趨勢佈局,15年左右,高瓴資本就進入國內的創新藥四傑“恆瑞,百濟,信達,君實” ,恆瑞通過二級市場進入,其他三家都是一級市場進入,爲了便於跟蹤,這三家公司的進入價格我是按IPO價格 計算的。如果按一級市場進入價格計算 高瓴資本的投資收益會更高 ,可以參考“投資高階--自上而下的賽道方法論”。

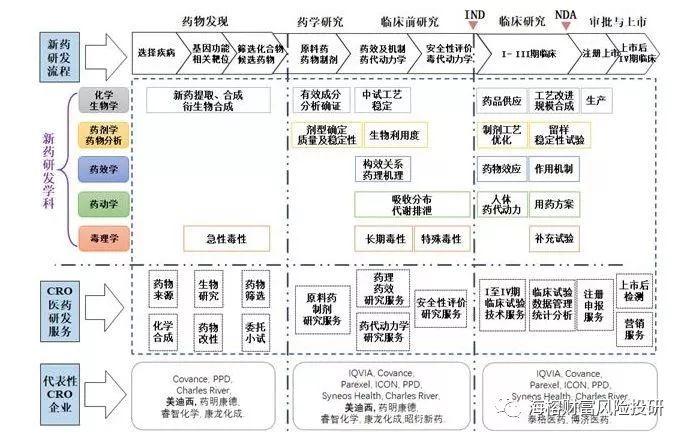

二、CRO/CMO 賽道

高瓴資本除了佈局創新藥賽道,高瓴重倉創新藥鏟子股--CRO/CMO賽道 。

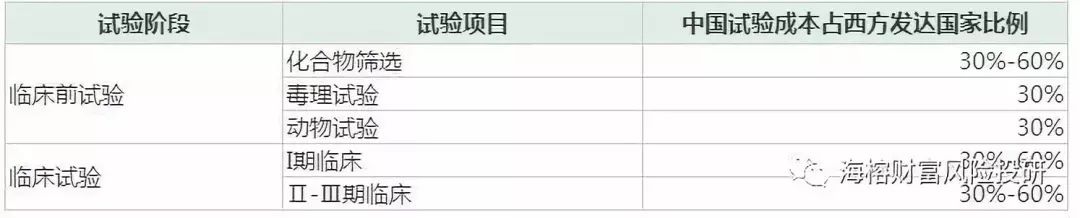

CRO/CMO是一個知識密集型行業,主要依靠醫藥領域的專業技術人員提供服務。由於國內有“工程師紅利”的成本優勢,在臨牀前研究和臨牀研究各個階段的研發費用是發達國家同行業的30%左右。

就像過去20年中國是全球外貿“代工廠”和Apple產業鏈的代工廠一樣,這條優勢會促使我們國內的CRO/CMO 在全球市場競爭中佔領一定的位置。

高瓴資本佈局了中國 三家公司: 藥明康德,泰格醫藥,方達控股。

三、眼科,牙科 ,骨科,輔助生殖 賽道

“金眼銀牙銅骨頭”,高瓴資本2018年和2019年兩次通過定向增發大額協議轉讓的方式進 眼科賽道的龍頭企業--愛爾眼科(SZ:300015),2019年9月在港股市場進了了 骨科賽道的龍頭--愛康醫療(HK:01789),這個季度在美股市場進了 牙科賽道的龍頭--隱適美科技(NASDAQ: ALGN)和美國齒科矯正龍頭獨角獸(NASDAQ:SDC),2019年6月進入 錦欣生殖 ,大的投資邏輯還是這四個賽道是增量賽道,並且醫保控費對他們影響都不大。

四、連鎖藥房賽道和 寵物醫療賽道

連鎖藥房和寵物醫療賽道都是一級市場投資,暫時沒有IPO。

連鎖藥房的邏輯是:

1. 從全球經驗看,醫藥分家是必然趨勢。美國實行較爲徹底的醫藥分家,約有60-70%的藥品通過非醫院渠道銷售(藥店、PBM、郵購);日本實行醫藥分家40餘年,目前70%左右的處方藥在院外渠道銷售。 中國正處於“醫藥分離”的初步階段。

2. 美國前5的藥店連鎖企業總共擁有27854家線下門店,佔全美藥店總數的45.1%,中國前5的藥店連鎖企業佔藥店總數不到7%,中國的頭部藥店集中度會持續升高。國內上市的四家藥房(益豐藥房、老百姓、一心堂、大參林)每年的營收體量在50億人民幣左右,美國最大的藥房公司沃爾格林(NYSE: WBA)18年年營收在1315億美金,市值500億美金左右, 國內的人口相對美國多很多,同時中國人口面臨老齡化趨勢,綜合來看國內的藥房賽道,是一個長長的坡和厚厚雪的賽道。

3. 藥房是直接面對消費者的to C賽道, 現金流會比較好,藥房對於消費者和仿製藥藥廠有一定的定價權,掌握着渠道銷售。

寵物醫療賽道的投資邏輯是:

1. 美國人口3.24億,擁有寵物1.64億隻,美國百分之65的家庭都擁有寵物。中國人口12億人,擁有寵物5000多萬,成長空間巨大。中國養寵家庭率遠低於其他國家,寵物數量增長空間大;中國老齡化加劇和少子化時代,會加劇寵物數量的增長。

2. 寵物醫療是寵物產業的支柱板塊,主要包括寵物藥品(預防性藥品和治療性藥品)和獸醫服務,在成熟市場上寵物醫療約佔整個寵物產業的50%,寵物醫療醫院對寵物行業的產品有定價權 。

3. 寵物醫療支出會隨着人均GDP 增長,屬於剛性支出,成長空間巨大。美國人每年花在每個寵物身上的支出是1200美金左右,其中寵物醫療佔600美金。

這兩個賽道國內都有公司上市,以後再詳細解析。

2019年11月13日,國家醫保局開始在北京進行腫瘤明星藥救命藥PD1單抗 “醫保談判”,其中中國四家腫瘤創新藥公司入圍“恆瑞,百濟,君實,信達”,國外默沙東和百時美施貴寶入圍,形成“4+2”PD1談判局面,高瓴資本在15年就開始佈局這四家公司的投資,無論這四家公司誰中標,高瓴資本都能穩贏。

(國家醫保談判現場)

這次談判關係到很多病人能否用得起創新藥救命藥,高瓴資本格局非常大,所做的投資絕不是簡簡單單爲了賺點錢,高瓴資本是在服務企業家,科學家發展企業的情況下,順便把錢賺了。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- xxm122·2019-12-03你好 我看报道了高瓴资本参与锦欣生殖的f轮投资 为什么在老虎的股东持仓明细里面看不见高瓴资本 包括翰森制药也一样 是退出了吗LikeReport

- 赖玮·2019-12-05非常好的文章,点赞LikeReport