【📠期貨趨勢解碼】標普八週連陽後,係透支高估值,定係新一輪回調前兆?

小虎們大家好呀!近期美股勢頭依舊強勢不減,納斯達克和標普500在高位附近維持強勢,但從估值、資金流向到內部人士交易等多個維度看,市場內部並非處於一致性擴張狀態。

有分析師認為,當前美股更接近於「指數韌性仍強、但結構分化持續加深」的階段:指數層面仍受到龍頭權重股和資金承接支撐,但股債絕對估值偏弱、板塊估值分化、內部人士交易信號以及 M7 內部強弱差異,都提示高位運行下的約束並未消失。這些期貨茄哩虎在上週的期市資金觀察與大家簡單聊過~~~

本期的期貨趨勢解碼,茄哩虎與各位分析師將從股債絕對估值、板塊相對估值、資金流向、內部人士交易以及M7五個維度,對當前美股的結構特徵與潛在約束進行梳理。

1.股債絕對估值顯示美股壓力增大

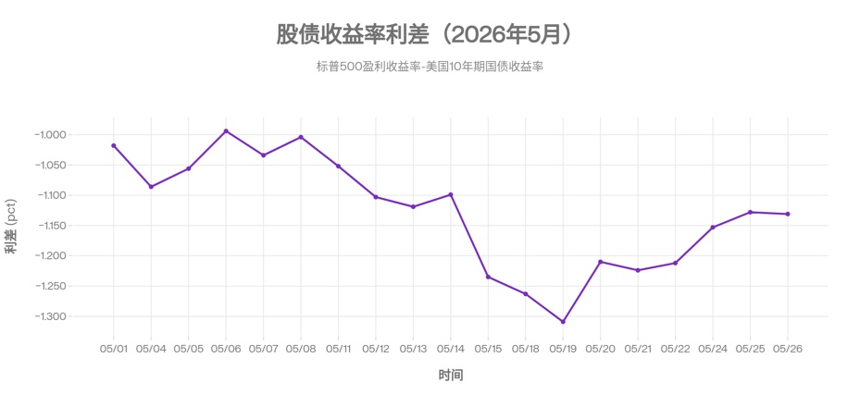

從股債絕對估值的角度看,當前標普500整體仍處於偏貴區間。

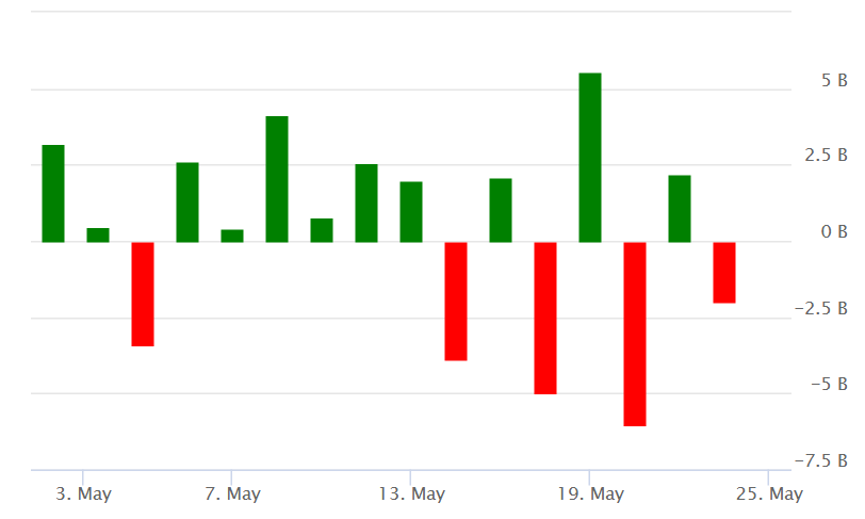

以標普500盈利收益率減去美國10年期國債收益率衡量,該利差在5月全月始終處於近年來較大的負值區間,介於-0.994%至-1.309%之間,表明權益資產所能提供的靜態收益補償持續低於無風險利率水平。

這意味着當前美股能夠維持高位,更多依賴盈利預期、龍頭溢價和流動性環境支撐,而不是建立在「股比債便宜」的基礎上。從5月整體走勢看,利差在中旬隨美債收益率上行而走闊,而後出現了一定的修復,但仍未回到月初水平。進入最新一週後,利差大致穩定,估值端壓力並未明顯緩解。 $10年美債主連 2609(ZNmain)$ $微型10年美債收益率主連 2605(10Ymain)$

2.板塊相對估值分化凸顯矛盾,結構性高估特徵延續

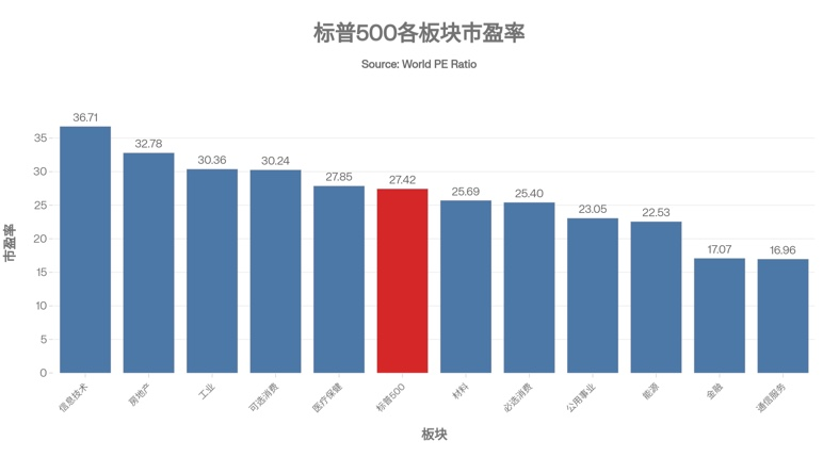

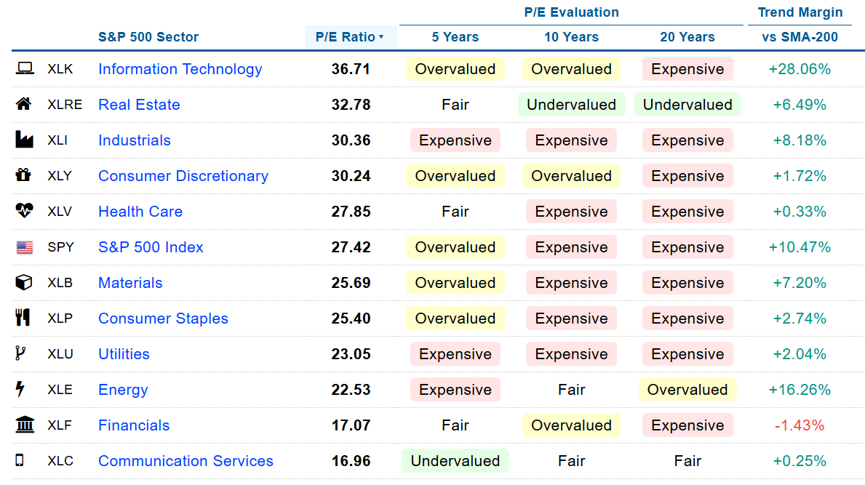

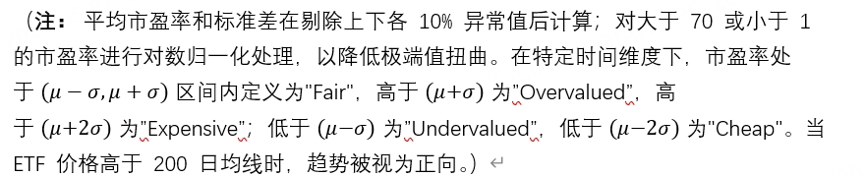

如果說股債利差回答的是「美股整體是否便宜」的問題,那麼板塊估值分化則進一步揭示了當前高估值並非均勻分佈,而是帶有明顯結構性特徵。 $標普500(.SPX)$ $標普500ETF(SPY)$ $SP500指數主連 2606(ESmain)$ $微型SP500指數主連 2606(MESmain)$ $微型SP500指數2606(MES2606)$ $標普500ETF-iShares(IVV)$ $標普500 ETF(CSPX.UK)$

分板塊看,工業板塊、公用事業板塊和能源板塊處於5年維度的 Expensive 區間,說明其明顯估值高於常規水平;信息技術、可選消費、必選消費、材料處於5年維度的Overvalued區間,估值同樣偏高,但程度略低於前者,反映出當前市場定價並非只集中在單一主線,而是呈現出一定範圍的估值擡升。

與此同時,技術方面的信號顯示,信息技術板塊相對 200 日均線偏離達到 +28.06%,能源板塊為 +16.26%,工業板塊為 +8.18%,材料板塊為 +7.20%,說明部分高估值板塊短期內仍有價格動能支撐。

不過,市場內部並非全面一致高估。通信服務板塊當前市盈率為 16.96 倍,在 5 年維度處於 Undervalued(低估),在 10 年和 20 年維度上均處於 Fair 區間;房地產板塊市盈率為 32.78 倍,但在 10 年和 20 年維度上均顯示為Undervalued,說明不同板塊之間在相對歷史估值上仍存在明顯差異。此外,技術信號方面,金融板塊相對 200 日均線為 -1.43%,也表明並非所有板塊都處於同步擴張狀態。

從配置含義看,當前美股的核心特徵不是簡單意義上的「指數貴」,而是高估值與高分化並存。高估值板塊在短期內仍有趨勢支撐,但也意味着一旦後續盈利表現無法繼續匹配當前定價,這些高分位板塊面臨的波動壓力可能更大。因此,與其說當前美股處於一致性高估階段,不如說市場已經進入一個由結構性定價主導、估值約束更依賴板塊內部再平衡的階段。

3.從資金流向看,指數承接顯著偏強,板塊配置繼續分化

在整體估值偏高、板塊分化加大的背景下,資金流向能夠進一步幫助判斷市場當前是在全面追高,還是在進行結構性調倉。

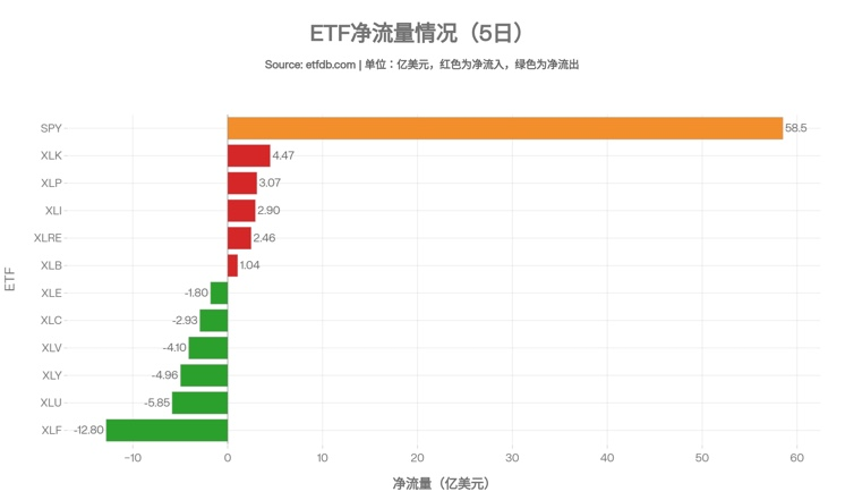

據ETF Db數據,從5月以來的資金流向看,SPY 淨流入 58.5 億美元(具體如下圖所示),顯著高於各單一板塊 ETF,說明資金在指數層面的配置意願依然很強,投資者對標普500整體風險敞口仍保持較高興趣。

整體來看,市場並不是圍繞單一板塊展開普遍增配,而是在維持對標普500整體配置的同時,繼續在板塊之間做結構調整:

-

一方面,指數層面的資金承接明顯強於板塊層面,說明投資者並未顯著降低對美股整體的風險暴露;

-

另一方面,行業之間的流向差異依舊清晰,反映出市場對標普500整體仍有配置需求,但對內部行業景氣、估值性價比和後續交易邏輯的判斷並不一致。

4. 內部人士交易信號顯示,部分高位板塊仍面臨較強套現壓力

如果說前述股債利差、板塊估值和資金流向更多反映的是外部市場定價與配置行為,那麼內部人士交易則提供了一個觀察板塊內部風險偏好的補充視角。

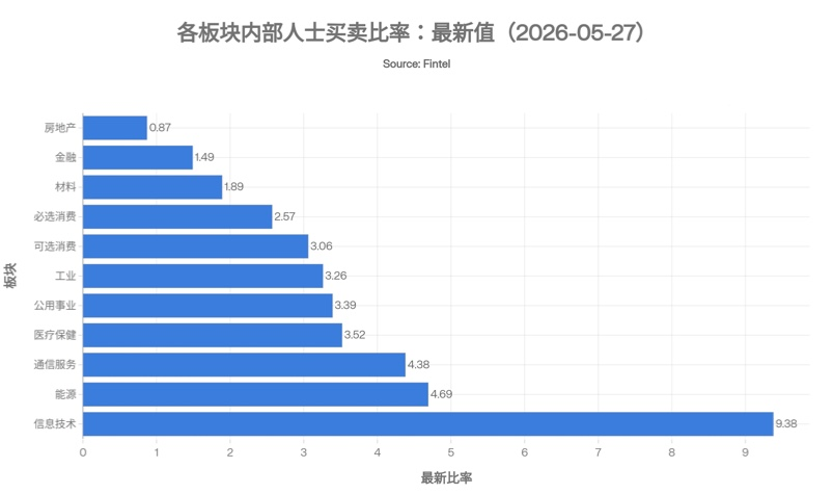

根據 Fintel 截至 2026 年 5 月 27 日 的最新數據,當前標普500各板塊之間的內部人士買賣信號仍存在明顯分化:信息技術、能源、通信服務和醫療保健板塊的內部人士賣出/買入比率處於相對偏高水平,而房地產、金融、材料板塊則明顯偏低。其中,信息技術板塊最新比率高達9.38,是當前最需要關注的板塊。

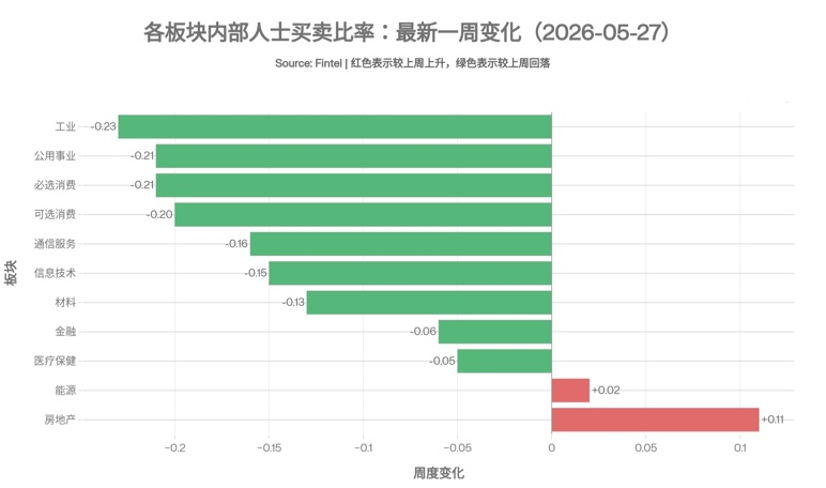

從一週變化看,大部分板塊的比率都在回落,說明這些板塊的內部人士賣壓邊際上有所緩和;只有房地產和能源的比率有所上升,其中房地產更像是低位回升,能源則是在高位繼續維持偏強壓力。

總體看,這組信號並不意味着高位板塊馬上見頂,但內部人士在高估值板塊裏的態度已經不再一致,後續市場表現將更加依賴盈利兌現,而非估值繼續擴張。

$Real Estate Select Sector SPDR Fund(XLRE)$ $工業指數ETF-SPDR(XLI)$ $消費品指數ETF-SPDR可選消費品(XLY)$ $健康照護類股ETF-SPDR(XLV)$

$材料ETF(XLB)$ $消費品指數ETF-SPDR主要消費品(XLP)$ $公共事業指數ETF-SPDR(XLU)$ $SPDR能源指數ETF(XLE)$ $金融ETF(XLF)$ $Communication Services Select Sector SPDR Fund(XLC)$

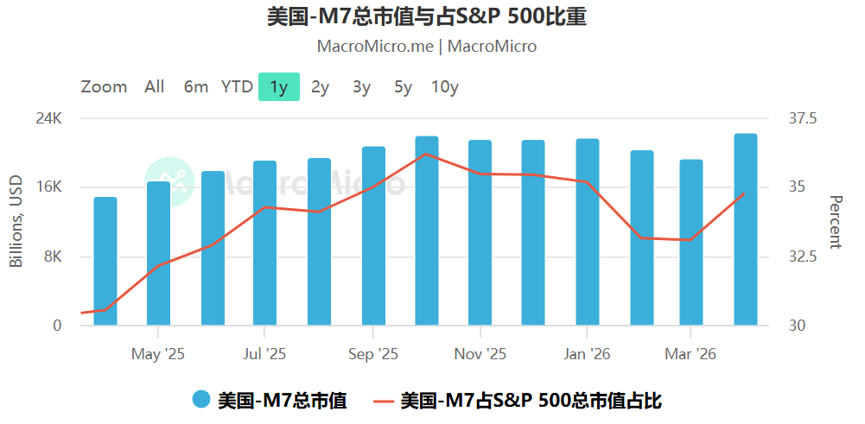

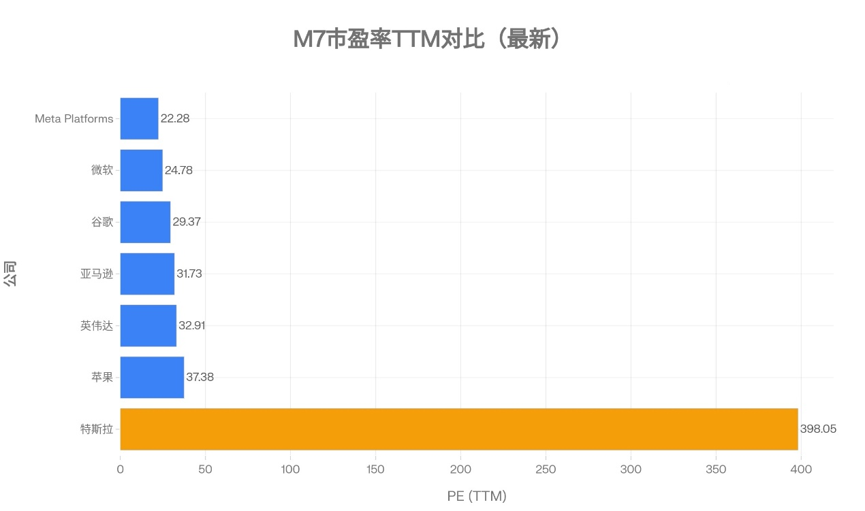

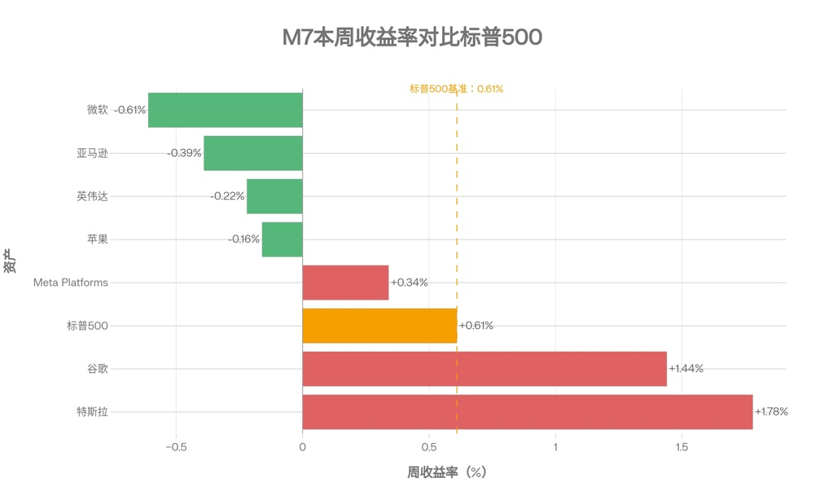

5.M7高權重格局未變,內部估值與表現分化明顯

從指數結構看,M7 仍是當前標普500表現的核心錨。 $蘋果(AAPL)$ $特斯拉(TSLA)$ $谷歌(GOOG)$ $英偉達(NVDA)$ $亞馬遜(AMZN)$ $Meta Platforms, Inc.(META)$ $微軟(MSFT)$ $高科技指數ETF-SPDR(XLK)$

總結

整體來看,當前美股市場的核心特徵並不是簡單的「全面高估」或「全面樂觀」,而更接近於高估值、強承接與高分化並存的階段。

指數之所以能夠維持高位,仍有賴於盈利預期、流動性環境和龍頭權重股的支撐,但無論是股債絕對估值承壓、部分板塊內部人士兌現意願增強,還是 M7 內部估值與收益表現的分化,都表明市場繼續上行將越來越依賴盈利兌現,而非單純依靠估值擴張。

因此,後續觀察美股的關鍵,不只是判斷指數還能否維持強勢,更在於識別高估值板塊與核心龍頭之間的分化是否進一步擴大,以及這種分化是否開始向更廣泛的市場層面傳導。

小虎們,你們認為標普500指數甚至美股還能貴多久?是透支高估值,還是新一輪回調前兆?

🎁評論即可得獎品如下噢~

🐯對以下帖子的所有有效評論都將收到5個老虎硬幣。

🐯前10名和後10名有合格評論的小虎將獲得另一個10個老虎硬幣。

🐯前5名最受歡迎和高質量的評論將獲得另一個15老虎硬幣。

(備註:話題虎幣打賞出於隨機抽取與鼓勵新用戶真誠分享高質量觀點性質,嚴謹刷屏及惡意行為。)

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 葉師傅·05-29標普八週連陽後市場分歧真的越來越明顯,指數全靠龍頭權重股撐住,但板塊分化、股債估值偏離都在提示高位壓力,這波強勢到底是透支估值還是新階段開始,現在真的要邊賺邊提防風險了。LikeReport

- Shyon·05-29现在的美股给我的感觉像是“指数很强,但赚钱越来越难”。SPY还能稳住,主要还是靠M7和AI主线托着,但很多板块其实已经开始掉队了。后面如果财报无法继续超预期,高估值压力可能会放大。1Report

- Shyon·05-29内部人士卖出比例这一点其实很值得关注,尤其是科技板块。很多时候市场顶部未必马上跌,但高管开始持续套现,说明他们对短期估值扩张已经没那么乐观了。接下来美债收益率走势也会很关键。1Report

- 長髮哥·05-29美股的昂貴狀態可能比預期持續更久。這並非單純的「非理性繁榮」,而是由驚人的企業獲利動能(FEMO)所支撐。只要人工智慧(AI)等結構性成長未潰堤,且未發生系統性經濟衰退,估值雖偏高但依然有基本面作為基礎。LikeReport

- 長髮哥·05-29企業基本面強勁: 許多看多機構(如 Yardeni Research)指出,近年企業獲利表現極佳。實際獲利成長甚至跟得上或超越股價上漲,使整體本益比獲得壓縮而非無限膨脹。LikeReport

- 長髮哥·05-29大者恆大的優勢: 標普500 指數擁有動態汰弱留強機制。指數會定期剔除表現不佳的公司,納入具有成長動能的龍頭黑馬(例如 AI 概念股),使其具備抵禦景氣循環的護城河。LikeReport

- 長髮哥·05-29「融漲」(Melt-up)動能: 市場在牛市末期常出現因資金追捧與選擇權逼空(Gamma Squeeze)帶來的失控飆漲。資金狂熱及看漲期權交易量屢創新高,推升指數不斷突破歷史新高。LikeReport

- 北极篂·05-29我个人觉得,现在的美股更像是在“高空走钢丝”,指数看起来很强,但内部其实已经开始出现明显裂缝。纳指和标普不断创新高,确实让市场情绪很亢奋,但如果认真拆开来看,这轮上涨已经不是全面牛市,而是少数龙头在撑场。LikeReport

- 長髮哥·05-29市場中也存在潛在的風險與反轉訊號:地緣政治與通膨變數: 如中東衝突(如荷姆茲海峽危機)等地緣政治事件、油價飆漲與通膨反彈,皆容易促使聯準會(Fed)貨幣政策轉鷹,成為戳破泡沫的引信。LikeReport

- 北极篂·05-29不过,也不能太早看空。毕竟资金还在持续流入指数ETF,说明机构并没有撤离美股,而是在内部换仓。从历史经验来看,真正危险的时候通常不是人人看多,而是指数创新高但赚钱效应越来越窄。LikeReport

- 北极篂·05-29最明显的问题是估值。现在标普500的盈利收益率已经持续低于10年美债收益率,代表市场愿意接受“赚得没债券多”的股票估值,说白了,大家买的已经不是便宜,而是对未来盈利增长的信仰。这种行情可以持续,但前提是企业必须持续交出超预期成绩单,一旦盈利放缓,高估值就容易反噬。LikeReport

- 北极篂·05-29我觉得市场现在最大的风险不是“会不会马上崩”,而是结构分化越来越严重。M7里面已经不是一起涨,像Tesla和Google还能跑,Apple、Microsoft、Amazon反而开始落后,说明资金已经开始挑选,而不是闭着眼追科技。内部人士卖出比率偏高,也透露出一个信号:部分公司高管可能觉得股价已反映太多乐观预期。LikeReport

- 北极篂·05-29所以我会偏向认为,美股还没到大回调时刻,但已经进入“赚指数容易,赚个股更难”的阶段。未来比拼的,不是情绪,而是谁能兑现盈利。LikeReport

- 這是甚麼東西·05-29盈利動能的右側確認:八週連陽本質上是基本面主導的估值重塑標普五百指數在近期創下連陽紀錄,這波漲勢絕非單純依賴流動性灌水的虛胖透支,而是美股核心資產進入業績爆發期的右側確認。最新落幕的財報季展現了強勁的盈利增長,科技與通訊巨頭的暴利不僅全面碾壓華爾街預期,連同金融與工業等傳統板塊也錄得廣泛的盈利復甦。目前大盤的遠期市盈率雖然顯著高於歷史均值,但在全年盈利預計高斜率增長的支撐下,這種貴具備堅實的現金流回報作為底氣。大盤透過八週連陽完成了估值中樞的戰略性上移,明確回答了市場並未盲目透支高估值,而是正處於從宏觀降息預期驅動,轉向微觀企業利潤驅動的新起點。機構動能與宏觀外溢:多維資金共振下的美股續航能力要解答美股還能高估值運行多久,核心取決於全球資本對稀缺高增長資產的定價權與分配渴望。在全球宏觀不確定性猶存、地緣政治與通膨陰霾並未完全散去的背景下,主權財富基金與大型多策略機構將資金加速向美股龍頭企業集中,形成了極具防守特性的報團效應。美股龍頭在數位經濟與人工智慧基建實質落地中所展現的超高資本回報率與定價權轉嫁能力,在其他資產類別中幾乎找不到替代品。這種技術範式創新帶來的利潤外溢,明確回答了美股的高估值狀態依然能夠在未來數個季度內維持,只要核心科技股的資本支出與訂單能見度沒有出現斷崖式下滑,貴將成為市場不得不接受的新常態。LikeReport

- 這是甚麼東西·05-29技術性超買與情緒鈍化:健康蹲跳定位下的回調前兆儘管基本面強悍,八週連陽在技術層面已將市場推向了極度超買與情緒鈍化的邊緣,這明確構成了新一輪技術性回調的前兆。當前大盤的繁榮仍高度依賴少數幾家超大型科技巨頭的拉動,市場廣度並未完全跟上指數的腳步,這種結構性的不平衡是經典的回調訊號。高預期本身就是雙面刃,華爾街對後續利潤增速訂下了極高門檻,任何微小的業績不及預期或下半年供應鏈通膨對毛利率的侵蝕,都會引發獲利盤的劇烈回吐。這種回調並非牛市的終結,而是市場在消化短期超買指標後的健康蹲跳,潛在的催化劑可能來自即將公布的通膨數據超預期,進而引發美聯儲鷹派言論對分母端流動性的短暫衝擊。投資價值的全景解構:兼具算力爆發與逆週期防守的資產防線綜合來看,在高位運行的標普五百指數,其定性是一家兼具高成長性與強防守力的全球優質資產合集。市場目前的狀態既非盲目透支泡沫,也非即刻崩盤的前兆,而是在右側業績落地後的高位震盪與板塊輪動。當前的策略不應是恐高盲目做空,而是應在承認高估值的同時,保持對潛在技術性回調的敬畏。美股正在用真金白銀的利潤兌現來重塑全球投資者的審美,這種高估值狀態在利潤週期的上半場很難被輕易擊垮。它引領的是一場無法被繞過的全球數位資產升級超級週期,即便是出現階段性的技術回調,也僅僅是為場外資金提供更具性價比的右側買點。LikeReport

- Shyon·05-29我反而觉得通信服务板块现在有点被低估了。GOOG和META虽然也涨了不少,但估值相比部分AI概念股其实没那么夸张。如果后面市场开始从高估值切换到盈利稳定,资金可能会重新回流这些板块。1Report

- Shyon·05-29我觉得现在最关键的不是“贵不贵”,而是谁还能持续兑现盈利。像NVDA、META这种还能靠AI盈利支撑估值,但部分已经涨很多的板块,后续可能会进入震荡消化阶段。市场现在更像结构性牛市,而不是全面牛市。1Report

- 著名垃圾級基金經理·05-29美股現在這種「指數強、結構弱」的狀態太典型了,M7內部強弱分化、非龍頭股跟漲乏力,加上股債估值偏貴,這波連陽後的回調風險確實要重視,畢竟從來沒有永遠不回調的市場。LikeReport

- Shyon·05-29目前市场最大的风险不是经济衰退,而是“预期太满”。大家已经默认AI会持续高速增长,所以一旦出现资本开支放缓、云业务增速降温或者利率重新上行,估值压缩可能会来得很快。不过趋势没坏之前,我觉得资金还是会继续抱团龙头。1Report

- 盲炳·05-29很多人還在追高美股,但忽略了高位的隱憂:標普估值偏貴、板塊分化嚴重、資金從科技龍頭分流,這波連陽更像是結構性強撐,接下來的回調風險比上漲空間更值得關注。LikeReport