巴菲特股東大會:銀行和日本,關於人性和古典投資學

一年一度的巴菲特股東大會結束,疫情放開後重新舉行線下的股東大會,人氣非凡,看到朋友圈不少投資者都親身去了現場。

今年的宏觀背景更加不平靜,特別是在上週又一家區域銀行破產被閃電收購之後,巴菲特本次在銀行業的問題上談論頗多,他也證實了今年經濟環境具有挑戰性,企業普遍的實際收益是低於去年的。巴菲特表示“經濟飆升時期正在結束”。

這點從把伯克希爾Q1的持倉變動幾乎是“只賣不買”且現金儲備持續新高也可以看出,伯克希爾第一季度的現金頭寸從去年底的1280億美元增加到1306億美元。這裏提醒小夥伴們放低對全年股市投資收益的預期,或者採取更偏保守的投資策略,在美聯儲提高聯邦利率到5%-5.25%之際,現金型產品仍爲王。

說到最近熱炒的AI概念,巴菲特和芒格表達了對技術創新的認可,但對這一概念的炒作噗之一鼻。雖然年過,二老對科技仍保持與時俱進學習和了解,芒格瞭解比亞迪中國工廠,巴菲特跟比爾蓋茨一起去看過微軟最新的人工智能技術。

巴菲特說:雖然AI可以改變世界全貌,但他左右不了人類的思考。比如它不會告訴你買什麼股票。

芒格則說道:“I’m personally skeptical of some of the hype in AI. I think old fashioned intelligence works pretty well.” —— 我對AI的炒作抱有懷疑,我覺得傳統人腦工作也很好。

投資的機會來自於其他人(或者市場)犯了錯,而不是短視的碾壓和跟風。信息時代,消息更快更透明,價值投資應該習慣接受收益更少,因爲競爭更加激烈。

接下來,我想重點梳理一下股東大會上巴菲特對銀行業問題的思考和日本投資的看法。

銀行危機是蝴蝶效應的傳導

最有意思的就是這段視頻,巴菲特在迴應銀行危機問題的時候特意翻開了桌臺上的牌子,用現在銀行業的流行屬於來解釋:“Available-For-Sale ”以及“Held-To-Maturity”。

巴菲特說,恐慌一直具有傳染性。過去,如果你看到有人在銀行排隊取款,正確的反應是加入隊伍。現在仍然是這樣。但是現在有FDIC能擔保儲戶的存款,不應該發生這樣的情況。信息傳遞做的很差,政客、機構和媒體都沒有很好的傳遞現在的變化,有媒體報道了不好的情況,有人誤解了,就會引發連鎖反應,現在有了網上銀行,發生擠兌只要幾分鐘。

擠兌發生了,存款下降,可能原本沒什麼大事的銀行真的就出問題了。比如,π值是這個無限的數字,可以無限蔓延。

巴菲特在說到銀行倒閉收購時候毫不掩飾地說,有的銀行(可能是FRC)的問題在爆發前顯而易見,有一些股票是內部交易的,誰知道這是不是有計劃的,這讓無辜的人受到影響。必須懲罰那些做錯事的人,公司的CEO需要被追責,否則不能給出教訓。

從投資銀行股來說,巴菲特保持非常謹慎的態度。因爲這其中摻雜了太多政治和政客角力,還會有很多並不瞭解這個體系的人的意見。這麼多的攸關方在中間的溝通是不完美的,現在美國的公衆對於銀行現在這種情況也非常困惑,現在很多人不知道後果是什麼。一些國會的人可能也不如我瞭解的這麼多,他們可能會有一個自己的立場,有些時候這個立場是爲自己牟利,並不一定會真的代表他們理解這個行業。

芒格則指出,現在的銀行家個個都想變富,他們不停地犯錯,並且去改一些規則或者鑽制度漏洞。我是一個很守舊的人,在我的一生當中,銀行業發生了很多變化,我很歡迎以前銀行業的做法,比如美國銀行給這些早期的移民做出的一些優惠,很早期的信用卡等等,都是他們對這個社會最大的貢獻。但是越來越多做的像投資銀行一樣投機、賭博,所以,我對於現在的這種情況非常不舒服,現在的這種環境是有毒的,銀行業務還是純粹一點好。

值得注意的是, $美國銀行(BAC)$ 仍然是伯克希爾三大持倉之一(截止Q1,持有美國銀行資產295億美元)。就在上週 $摩根大通(JPM)$ 兼併FRC之後,JPM超過BAC成爲美國最大的銀行。但巴菲特仍然讚許了BAC,巴菲特表示很喜歡美國銀行的業務,喜歡它們的管理層。

投資日本是教科書級“空手套白狼”

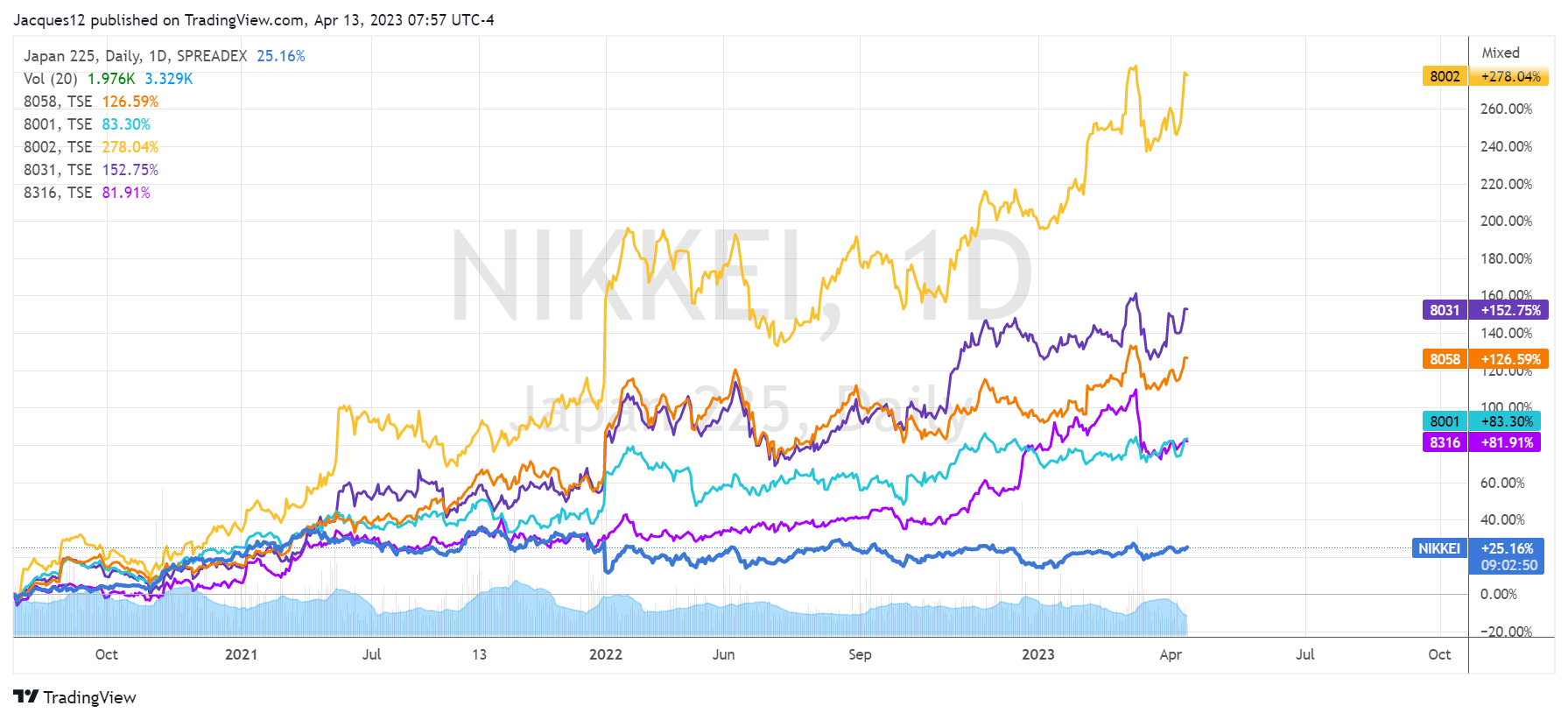

巴菲特近期去日本引發了資本市場關注,在股東大會上他也表示,將繼續在日本尋找機會,對上個月增持的5家日本商社感到“驚喜”。上個月,巴菲特在東京對當地媒體表示,伯克希爾現在持有這些商社大約7.4%的股份,是伯克希爾在美國以外地區最大的投資,並且考慮繼續加碼日股。

巴菲特解釋投資日本是非常簡單的邏輯,我能夠比較好地理解他們的業務,這些公司支付不錯的分紅,某些情況下也會回購股票,同時還能夠通過融資解決匯率風險。但在經同意的情況下,不會投資單一公司超過9.9%,去日本,是介紹阿貝爾給這些商社,雙方要建立信任,接下來雙方可能要攜手共事20、30、40或者50年。

如果要說巴菲特投資日本,很多人以爲是疫情之後或者負油價期間的抄底,我覺得應該是2019年就開始了。更重要的原因是他看上日本央行長期的超級寬鬆貨幣政策。

2019年,伯克希爾首次發行日元債券,規模就高達4300億日元,成爲有史以來日元債最大的海外發行方之一。2020年,公司又發行了1955億日元的債券。2021年,伯克希爾分三批發售了價值1600億日元(約13.8億美元)的債券,而這也成了今年三季度增持5家商社股票的本金來源。2022年12月,繼續發行1150億日元債。

巴菲特之所以在日本“瘋狂”發債,借日元、買日股,可以說是教科書級低風險套利“空手套白狼”。日本央行2016年起實施-0.1%的負利率政策,受持續的負利率政策影響,日本的債券利率相當長一段時間均處於非常低的水平。巴菲特這些借款的期限從5年到30年不等。5年的借款利息只有0.17%,而30年的利息也只有1.1%,而這五家商社的股息率在2.7%-5%之間,完全覆蓋了借款利息還有盈餘。

巴菲特曾經說過,投資日本商社作爲一個整體大概給能伯克希爾的收購帶來14%的收益,同時,伯克希爾可以通過日元融資消除貨幣風險,那樣成本只有0.5%。在日元走弱背景下,加倉日元資產的同時發行低息日元債,不僅獲取了廉價資金,也一定程度上對衝了外匯風險。

2020年8月,由於持股超過5%需要公告,曝光了伯克希爾持的有五家日本商社分別是,丸紅商事、 $三井物產(MITSY)$ 、三菱商事 $三菱日聯金融(MUFG)$ 、伊藤忠商事以及住友商事 $三井住友金融(SMFG)$ 。從那時以來的回報來看均遠遠超過大盤的表現。尤其,在疫情期間,日股不少也都跌破淨,估值非常低。

日本這個經典抄底案例,一是找到長期且成本低的資金,長期很重要!如果像硅谷銀行,隨着美聯儲加息成本一直上升時間長了問題就來了。第二,仍然遵守着巴菲特的恆久有效的投資原理:護城河、盈利良好,分紅穩定,估值較低。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Great ariticle, would you like to share it?